")

")

פרשנות

התרגיל של בנק ישראל בשוק המט"ח: אי־דיווח שעשוי לפגוע בשקיפות

בנק ישראל פרסם את ההתערבות שלו בשוק המט”ח בין דפיו של דו”ח חודשי משמים על היתרות שלו. הפער בין ההצהרות על אי־התערבות למעשים בשטח וההסברים הרשמיים עלול להעלות תהיות לגבי הפעילות של הבנק בשווקים

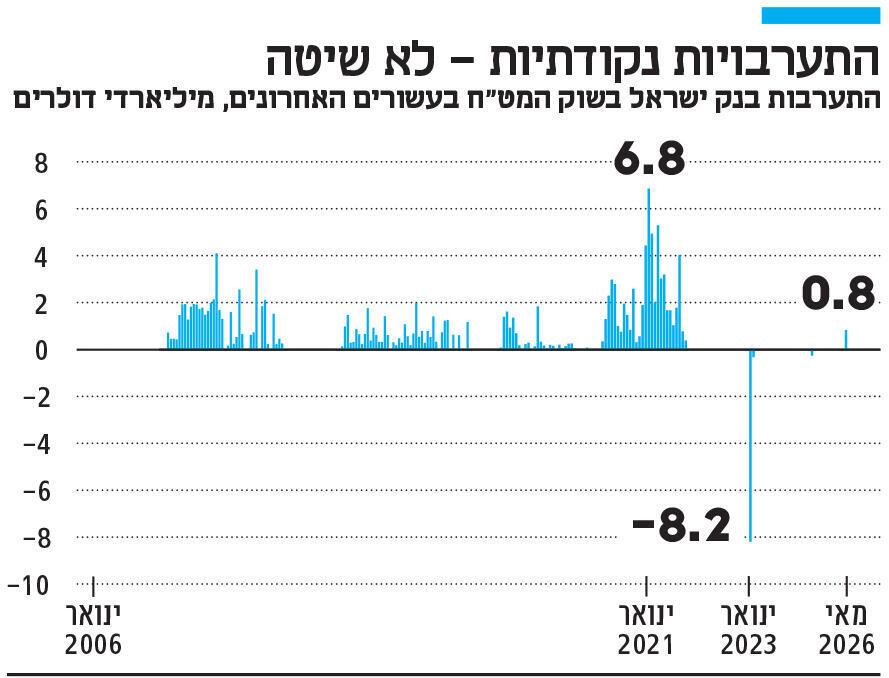

יש מספרים שלא אמורים לעבור מתחת לרדאר: רכישת מט"ח בהיקף של 801 מיליון דולר על ידי בנק ישראל הוא אחד מהם. דו”ח יתרות המט"ח שמפרסם מדי חודש בנק ישראל הוא אחד המשעממים. אלא שמי שפתח הפעם את הדו”ח קרא כי היתרות זינקו בכ־2.7 מיליארד דולר, ועל הדרך בישר בנק ישראל כי בין הסיבות לכך היו רכישות מט"ח שביצע ב־801 מיליון דולר. כאילו היה מדובר בפרט שולי בעידן של יציבות שערי חליפין.

נזכיר את הרקע: השקל זינק מאז אפריל 2025 בשיעור של יותר 25% והפך בחודש האחרון למטבע שהכי התחזק מול הדולר בעולם, לפי בדיקות של בנק UBS השוויצרי ובית ההשקעות מיטב. בעקבות כך, היצואנים מפצירים ללא הפסקה בבנק ישראל להתערב ולעשות הכל כדי לעצור את הייסוף, שכבר גורם לפיטורים ועלול לחולל משבר בתעשייה – לרבות ההייטק, שנחשב לקטר של המשק. גם שר האוצר בצלאל סמוטריץ’ הפנה אצבע מאשימה לבנק המרכזי על כך שהוא לא מתערב בשוק המט"ח. במקביל, ראשי הבנק ישראל, לרבות הנגיד אמיר ירון והמשנה אנדרו אביר, הסבירו שהתערבות בשוק המט"ח איננה יעילה, היא מזמינה ספקולנטים, זה אינו תפקידו של בנק מרכזי ליצור ערך מלאכותי לשער החליפין – והדבר גם בלתי אפשרי בטווח הבינוני–ארוך. כלומר, המסר היה ברור: לא מתערבים.

הסברים בעייתיים: השאלות נותרו פתוחות

אז מה קרה? לפי בנק ישראל, מדובר ברכישה "שבוצעה באופן נקודתי לצורך שמירה על המשך הפעילות הסדירה של השווקים". ומה קרה באמת? בבנק ישראל לא מוכנים לדבר על זה. מה שהם מבקשים להדגיש שהם לא שיקרו, כי ההתערבות נועדה להתמודד עם אירוע חריג בשוק המט"ח - ולא ככלי למדיניות מוניטרית. בבנק ישראל השתמשו בדימוי של אינסטלטור: כאשר צינור נסתם, האינסטלטור פותח אותו וממשיך הלאה. שם טוענים כי המטרה אינה לשנות את כיוון הזרימה, אלא להחזיר את המערכת לתפקוד תקין.

אלא שיש כמה בעיות עם ההסבר של בנק ישראל. ראשית כל, זה אינו סכום זניח. 801 מיליון דולר אינם "תיקון קטן" או פעולה שולית בשוק ודי מזכיר את היקף הרכישות החודשיות שביצע בנק ישראל בעבר בתקופות של ייסוף. מדובר בהתערבות משמעותית, במיוחד בתקופה שבה בנק ישראל שב ומדגיש כי אינו מנהל כיום מדיניות של רכישות מט"ח שמטרתה להשפיע על שער החליפין.

שנית, בנק ישראל נהג תמיד לעדכן בדיעבד, בתוך זמן קצר, אחרי אירוע התערבות. מטבע הדברים, הוא לא יכול להודיע מראש לפני התערבות בגלל אירוע חריג. הוא גם לא יכול להודיע בזמן אמת, מאחר שזה עלול לפגוע באסטרטגיית ההתערבות ואף לעודד ספקולנטים לנצל את המידע. אבל כן מיד אחריה. ולבטח לא לתת לאירוע לצאת לאור בהודעה לעיתונות שגרתית, כלאחר יד, כאילו מדובר בנושא שולי.

מחיר שתיקה: תשובות לא מספקות

ובדיוק בנקודה הזו מתחילה הבעיה. כאשר בנק ישראל מזהה עיוות או תקלה חריגה בשוק ופועל נגדה, הוא נוטה לפחות לרמוז על כך לציבור זמן קצר לאחר האירוע. הפעם זה לא קרה. לא פורסמה הודעה. לא ניתן הסבר. לא הוצגה אינדיקציה כלשהי לכך שהתרחש אירוע חריג. רק בדיעבד, בתוך דו”ח היתרות החודשי והמשמים, התברר שהבנק ביצע רכישה גדולה יחסית. גם לאחר פניית עיתונאים הבנק אינו מוכן לפרט מה היה אותו אירוע חריג שהצדיק התערבות. הדבר גרם לעוד יותר ספקולציות: מלחיצת כפתור מקרית של טכנאי בבנק ישראל ועד להסתרה מכוונת כדי לא להרגיז את נשיא ארה"ב דונלד טראמפ, שפועל להחליש את הדולר בעולם במטרה לסייע ליצואנים אמריקאים.

כלל ידוע בבנקאות מרכזית, שהנגיד ירון אמור להכיר היטב, קובע שכאשר בנק מרכזי אינו מספק הסבר, אחרים מספקים אותו במקומו. נשיא התאחדות התעשיינים, אברהם (נובו) נובוגרוצקי, למשל, בירך את בנק ישראל על כך שהוא מתערב בשוק וגם הוריד ריבית. "הלחץ מתחיל לעבוד וזה טוב. לא מעניין אותי מה הסיבה, אבל טוב שבנק ישראל נכנס לתמונה".

התעשיינים, כמו רבים בשוק, לא נכנסים לדקויות של ההתערבות – מדוע זה קרה – אלא מקבלים איתותים שהבנק המרכזי, אחרי לחץ, קונה דולרים בהתאם לדרישות. זה בדיוק ההפך המוחלט ממה שהבנק ביקש לשקף – שאין שינוי במדיניות ההתערבות בשוק המט"ח ואכן התרחשו תנועה חריגה, תקלה טכנית, מחסור רגעי בנזילות או עיוות אחר שחייב פעולה מיידית. מבחינת המגזר העסקי, מדובר בלא יותר מתירוץ שמהווה סולם לבנק המרכזי לרדת מהעץ הגבוה שעליו טיפס. העובדה שבנק ישראל קנה סכום עתק כזה היא עדות חיה לכך שהוא נכנע ללחץ. המשמעות היא שההסתרה של בנק ישראל רק תזמין עוד יותר לחץ. הבנק יכול להסביר כמה שהוא רוצה שהפעולה היתה בגלל אירוע מסתורי וחד־פעמי, אבל כל עוד הוא אינו מספק מידע נוסף, פומבי וברור, נוצר ואקום. ובוואקום הזה נכנסים ההסברים האלטרנטיביים וספקולציות. כך למשל, בסקירה של בנק הפועלים שהתפרסמה אתמול, כבר נכתב כי ייתכן והיו עוד התערבויות במהלך יוני.

חוסר אמון בשוק: “חבל שהקשבתי להם”

זה חלק אחד של הבעיה. החלק השני הוא השוק. ישנם סוחרים שאומרים היום כי כבר הבינו לפני כמה ימים שבנק ישראל פועל בשוק. אך סוחר מט"ח מנוסה באחד הגופים הגדולים במערכת הפיננסית הישראלית, ששוחח עם כלכליסט, שיקף את הרוח הכללית. לדבריו, הוא לא רק היה "מופתע"- אלא גם "מאוכזב". הסיבה: הוא עוקב אחר השוק ובנק ישראל והוא דווקא התווכח עם אחרים והסביר שאין מצב שהנגיד והמשנה לנגיד מסבירים באופן חד וברור שלא מתערבים - ובפועל אכן מתרחשת התערבות. אסור שזה יקרה. נכס צאן ברזל של בנק מרכזי הוא השקיפות והאמינות. בנק מרכזי לא אמין לא שווה כלום. בנק ישראל זכה לאמון מאוד גבוה בכל המישורים. כעת המוניטין נפגע בסוגיה קריטית. זו בדיוק הסיבה ששקיפות היא לא רק ערך דמוקרטי. היא גם כלי מדיניות מוניטרית.

בנק מרכזי אינו פועל רק באמצעות ריבית, יתרות מט"ח או התערבויות בשוק. הוא פועל גם באמצעות ציפיות. והציפיות נבנות באמצעות תקשורת ברורה, עקבית ואמינה. מיותר לציין כי הבעיה אינה עצם ההתערבות. להפך. אם אכן זוהתה תקלה בשוק המט"ח, זהו בדיוק תפקידו של בנק ישראל להתערב ולמנוע שיבושים. הודעה בדבר התערבות בגלל אירוע חריג בתפקוד השוק ולא ככלי למדיניות, היתה רק מחזקת את האמון ועל הדרך היתה גם משתיקה את אותם שחקנים, חלקם אינטרסנטים, שטוענים כי בנק ישראל “ישן בעמידה“ בחוסר התערבותו.

הבעיה היא אחת בלבד: הפער בין הפעולה לבין ההסבר. דווקא בתקופה שבה עצמאות הבנק המרכזי נמצאת תחת מתקפה מתמדת, וכאשר כל החלטה שלו נבחנת תחת זכוכית מגדלת. כל הודעה ורמז של הבנק המרכזי בסוגיית ההתערבות זוכה להתעניינות מוגברת של השוק, כמו אותו סוחר מט”ח שזה חלק מהעבודה היומיומית שלו והוא מרגיש כעת מרומה. "חבל שהקשבתי להם", הוא מסכם. לדבריו, כי כבר בימי חמישי־שישי האחרונים של חודש מאי, אחרי הפחתת הריבית של בנק ישראל, שלאחריה הייסוף לא רק שלא עצר אלא התחזק - החלו שמועות בנושא.

בנק ישראל צריך להיות זהיר במיוחד באופן שבו הוא מתקשר עם הציבור, אחרת הוא עלול למצוא את עצמו במצב פרדוקסלי: מבצע פעולה מקצועית לחלוטין, אך מאפשר לאחרים לצייר אותה כהחלטה מדיניותית־פוליטית. ובשוק ההון, כמו בפוליטיקה, לפעמים הנרטיב חשוב כמעט כמו העובדות עצמן. מבנק ישראל נמסר בתגובה: "מאז תחילת פורמט הדיווח המסודר בשבעה לכל חודש, הדיווח נעשה באופן מרוכז במועד זה ולא סביב ההתערבות בזמן אמת".