")

ניתוח

טיסות חינם, נקודות וקאשבק: איזה כרטיס אשראי נותן יותר?

המעבר של מועדון פליי קארד מכאל לישראכרט טילטל את שוק כרטיסי האשראי ופתח מלחמה צרכנית רחבת היקף. החברות מתחרות על כל לקוח באמצעות הטבות נדיבות וקמפיינים נוצצים, אך ההכרעה האמיתית נמצאת בפרטים הקטנים: עמלות המט"ח, דמי הכרטיס ושווי ההטבות לאורך זמן; כלכליסט עושה סדר

קשה לפספס את שלטי החוצות הענקיים, שמציגים קרב חזיתי ויצרי שלא נראה כמותו זמן רב בענף כרטיסי האשראי. הטריגר האקטואלי הוא הטלטלה שהתרחשה כאשר מועדון "הנוסע המתמיד" של אל על העביר את כרטיס הדגל שלו "פליי קארד", המונה כ־550 אלף לקוחות, מחברת כאל לישראכרט.

כאל לא נותרה חייבת והשיקה בתגובה את FlyAll בשיתוף איסתא, תוך שהיא מציעה ללקוחות פליי קארד הקיימים שלה מעבר דיגיטלי מהיר למועדון החדש ללא החלפת כרטיס, ורושמת כ־10,000 מצטרפים ביום הראשון. מקס לא נשארה מאחור ומיהרה לעדכן את תנאי כרטיס SkyMax שלה, והבינלאומי השיק הטבה חדשה באתר ביונד.

המצב החדש יוצר תחרות בריאה על הצרכן, אך הוא מלווה בבלבול רב. חברות כרטיסי האשראי משתמשות במנגנוני צבירה שונים לחלוטין ולעתים בערפול מכוון שמקשה על ביצוע השוואה. לקוח ממוצע שינסה לבדוק כמה שווה ההוצאה החודשית שלו ילך לאיבוד בין מועדון אחד שמציע "נקודות ויהלומים" למימוש באל על בלבד, לבין מועדונים אחרים שנותנים "קאשבק שקלי וירטואלי" למימוש באתרים ייעודיים.

חוסר האחידות מאפשר לחברות להציג מצגי שווא שיווקיים, שכן קצב צבירת הנקודות אינו מעיד בהכרח על כוח הקנייה האמיתי שלהן בשטח, וההבטחה הכללית להחזר כספי נוטה להתמסמס ברגע שצוללים אל חוקי הפלטפורמות.

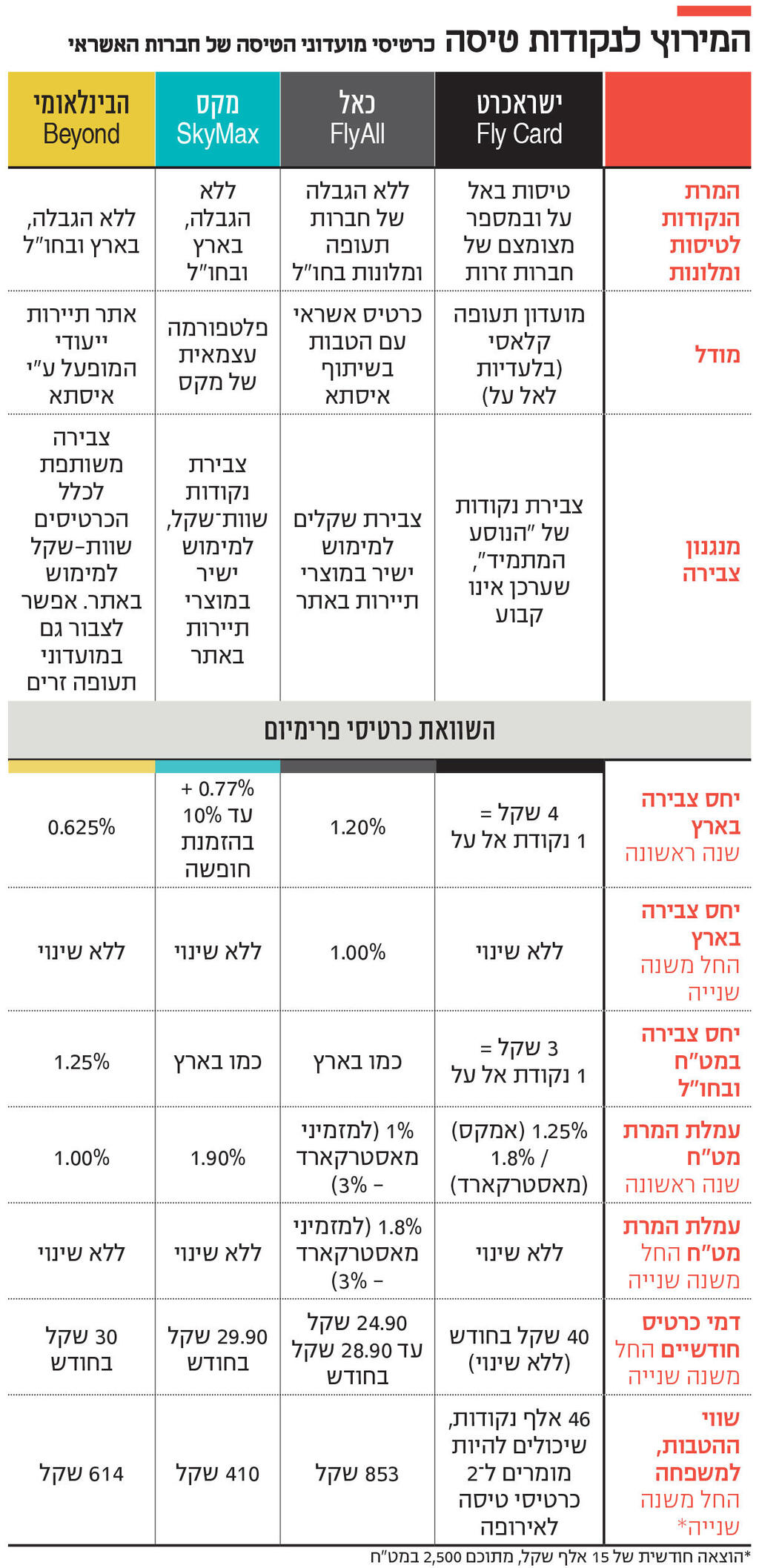

כרטיס פליי קארד של ישראכרט מייצג את מודל התעופה הקלאסי שבו הלקוח נאמן לחברת תעופה אחת, אך נהנה ממבצעי מימוש אטרקטיביים. מנגד, FlyAll של כאל ו־SkyMax של מקס פועלים כארנקי קאשבק פתוחים המקושרים לחברות תיירות חיצוניות, ומאפשרים להזמין טיסות בכל החברות ללא הגבלה בחו"ל, ובמקרה של מקס גם בארץ. Beyond של הבינלאומי מאפשר לצבור כסף לפורטל התיירות שלו לצד אפשרות ייחודית של המרת הנקודות לשבעה מועדוני תעופה זרים.

הבדיקה האמיתית של כדאיות הכרטיסים אינה נעשית בתנאי החגיגה הצרכנית של השנה הראשונה, אלא דווקא בשנה השנייה ואילך. כאל, שמציעה בשנה הראשונה פטור מלא מדמי כרטיס ועמלות מט"ח נמוכות, חותכת בשנה השנייה את אחוז ההחזר הצרכני על קניות בארץ ומקפיצה את עמלות המרת המט"ח. במקרה של מקס והבינלאומי, השינוי המשמעותי מהשנה השנייה הוא חיוב דמי כרטיס. פליי קארד בולטת לטובה ומציעה תנאים אחידים, ללא מבצעי "שנה ראשונה", למעט בכרטיסים ספציפיים.

ומה באשר לעמלות מט"ח? לקוחות מקס, כאל והבינלאומי יכולים להימנע מתשלום עמלות המרת מט"ח דרך שימוש בארנק המט"ח (מקס וכאל) ובחשבון המט"ח (בינלאומי) אך הצרכן עדיין משלם מרווח המרה, כך שלא מדובר בחיסכון מלא.

נוסף לעמלות, ישנן מספר אותיות קטנות שכדאי לשים אליהן לב לפני שבוחרים כרטיס. הראשונה היא מגבלת הסליקה המקומית של מותג דיינרס, שכן חלק מהטבות הליבה של כאל תקפות על כרטיס דיינרס בלבד, שלפי הערכות 40%-30% מהעסקים בארץ לא מקבלים אותו, בעיקר עסקים קטנים.

הנקודה השנייה היא מנגנון הצבירה על תשלומים לממשלה ורשויות. כל החברות חותכות את הצבירה על תשלומי ממשלה, ארנונה, מים וחשמל. ישראכרט אף מציבה תקרת צבירה חודשית קשיחה על סעיפים אלו.

הנקודה השלישית היא שמתנות ההצטרפות תקפות לרוב בשימוש בכרטיס בחודשים הראשונים או לתקופה מסוימת בהיקף מסוים, וכדאי לשים גם לב לתוקף צבירת הנקודות והכסף בכל חברה.

כדי לתרגם את האותיות הקטנות למספרים ריאליים בקופה, הרצנו סימולציה למשק בית המנהל מחזור הוצאות חודשי ממוצע של 15 אלף שקל החל מהשנה השנייה ואילך, מתוכם 11,500 שקל על קניות שוטפות בארץ, 2,500 שקל במט"ח ו־1,000 שקל על תשלומי ממשלה ורשויות.

כאן מתגלה הבעיה המרכזית בהשוואה: בכרטיסים של כאל, מקס והבינלאומי יש ערך קבוע וברור לכל שקל צבור, אולם בפליי קארד של אל על הלקוח קונה בנקודות מוצר משתנה (כרטיס טיסה), מבלי שניתן לדעת מראש מה השווי הריאלי של כל נקודה בקופה.

חוסר ודאות מובנה

תחת הגישה המחמירה ביותר - המשקללת את עלויות המקסימום של דמי הכרטיס ועמלות המט"ח - השורה התחתונה היא ש־FlyAll פרימיום של כאל מניב הטבות בשווי כספי של 853 שקל נטו בשנה, Beyond פלטינום של הבינלאומי מניב 615 שקל נטו, ו־SkyMax פרימיום נותן הטבות בשווי כספי נטו של 410 שקל בשנה. בפליי קארד של ישראכרט הלקוח יצבור כ־46 אלף נקודות, שלטענת החברה מאפשרות לרכוש לדוגמה שני כרטיסי טיסה למדריד או שישה כרטיסי טיסה לאתונה או כרטיס במחלקת עסקים לבודפשט.

חוסר הוודאות המובנה הזה במנגנון של אל על הוא שקובע למי בדיוק מתאים כל כרטיס. פליי קארד פרימיום אינו מיועד למי שמחפש שורת רווח שקופה וברורה, אלא רק לנוסעים מתמידים ואקטיביים של אל על, שמוכנים לעקוב אחר מלאי המושבים ולהתאים את לוח הזמנים שלהם למבצעים כדי לחלץ מהנקודות ערך ממשי.

עבור מי שמחפש החזר כספי מוגדר וידוע מראש על קניותיו בארץ, כאל מציעה את המשוואה המשתלמת ביותר בשנה השנייה, כל עוד הלקוח מוכן להתנהל עם חסמי הסליקה של דיינרס.

מקס מתאימה למי שמעדיף להתפשר על שיעור החזר נמוך יותר בתמורה לביטחון הצרכני של סליקה אוניברסלית בכל פינה בארץ ותוקף נקודות ארוך של שלוש שנים, לצד היתרון של ארנק מט"ח שעשוי לחסוך חלק מהעמלות.

ביונד פלטינום של הבינלאומי כרוך בפתיחת חשבון בבנק, כך שיש לקחת זאת בחשבון. הוא מתאים ללקוחות הבנק בעלי "פרופיל גלובלי" שרוצים להמיר את כספם למועדוני תעופה זרים. גם כאן בדומה למקס יש יתרון בעמלות המט"ח.

התחרות הגוברת ומבצעי השיווק האגרסיביים עלולים ליצור רושם צרכני מוטעה ואווירת FOMO שלפיהם כל אחד חייב להחזיק בכרטיס אשראי שמקנה הטבות בתחום התיירות והקאשבק.

הזמנת כרטיס כזה אינה בהכרח החלטה צרכנית נבונה, והיא תלויה בהיקף השימוש ובאלטרנטיבות. עבור לקוחות מסוימים, שלא טסים לחו"ל או מזמינים חופשה לעתים קרובות, או שההוצאות החודשיות שלהם נמוכות, ולמי שאינם משלמים עמלות מט"ח בכרטיס האשראי שלהם וודאי שאינם משלמים דמי כרטיס, ייתכן שעדיף להימנע מתשלום דמי כרטיס גבוהים ועמלות מט"ח יקרות בשביל צבירת כסף לחופשה הבאה.

לכן, לפני שמסתנוורים ממתנת הצטרפות ומהבטחות לחיסכון כספי, כדאי לקחת אוויר, ולחשוב היטב אם מחזור ההוצאות והרגלי החופשות שלכם באמת מסוגלים להביא אתכם לנקודת האיזון הכלכלית, או שאתם עומדים לשלם מאות שקלים בשנה בדמי כרטיס ועמלות קבועות רק בשביל לרדוף אחרי הטבה וירטואלית שלא תממשו לעולם.

בשוק האשראי אין מתנות חינם: צרכן שלא מייצר מחזורים גבוהים, פשוט מסבסד מכיסו את כרטיסי הטיסה של המשתמשים הכבדים.