")

")

מלחמות, מחסור בחומרי גלם ופגעי אקלים חונקים את ה־AI

מפלסטיק ועד גרמניום: בעוד תעשיית הבינה המלאכותית הפכה מדע בדיוני למציאות, מחסור פיזי ברכיבים ובחומרי גלם תוקע מקלות בגלגלי המהפכה. המלחמה באיראן רק החריפה את המצוקה, והמחסור בתוצרי נפט וגז מצטרף להידלדלות משאבים בעקבות מלחמת הסחר בין סין לארצות הברית

מהפכת הבינה המלאכותית הזניקה אותנו בתוך שנים מעטות לעולם שרק בתחילת העשור נראה כמדע בדיוני. מחשבים שאפשר לנהל איתם שיחה מעמיקה ומורכבת כאילו היו בני אדם, המסוגלים ליצור בעבורנו תמונות, סרטונים ומוזיקה על בסיס פקודת טקסט או קול פשוטה, וסוכנים אוטונומיים שיכולים לבצע פעולות מקומיות ומקוונות. לעתים, ה־AI מייצרת גם התרחשויות שכמו לקוחות מתת־הסוגה הדיסטופית של מדע בדיוני, דוגמת רשת חברתית לבוטים שבה הם מתכננים את השמדת המין האנושי.

אבל המהפכה העתידנית הזו בנויה על אדנים מסורתיים וארציים מאוד: יסודות כמו הליום, נחושת או טונגסטן, לצד רכיבים פיזיים כמו מעבדים, שבבי זיכרון או סיבי זכוכית. כולם מהווים חלקים חשובים, במקרים מסוימים קריטיים, שאיפשרו את מהפכת ה־AI ושבלעדיהם היא עלולה להיעצר בחריקת בלמים.

וכמו כל חומר גלם ורכיב פיזי, הזמינות מושפעת ממשתנים מאוד מוכרים. סכסוכים גיאו־פוליטיים, עימותים מזוינים, מבנים כלכליים ריכוזיים, אירועי אקלים קיצוניים ועוד — ששיבשו ומשבשים את האספקה באופן שמשפיע על היכולת לבנות את התשתית הדרושה להאצת מהפכת ה־AI, והופך אותה ליקרה יותר.

מלחמת הסחר המתמשכת בין ארצות הברית לסין הביאה למגבלות רחבות על מגוון חומרי גלם שחיוניים לייצור שבבים מתקדמים, כתוצאה ממגבלות שהטילה סין בתגובה לחרם אמריקאי על יצוא שבבים מתקדמים למדינה. חקיקה שהוצגה החודש בקונגרס רק יכולה להביא להחרפת המצב: לפי הצעת החוק Multilateral Alignment of Technology Controls on Hardware (MATCH) Act, שזוכה לתמיכה דו־מפלגתית, תיאסר מכירה לסין של ציוד לייצור שבבים מתקדמים (כיום, מכירת ציוד זה מוגבלת מכוח צו נשיאותי בלבד). הצעת החוק כוללת גם מנגנון משפטי שיכול למנוע מחברות זרות בעלות ברית של ארצות הברית, ובפרט יפן והולנד, שם מצויות ספקיות מרכזיות של ציוד ייצור, למכור אותו לסין. התגובה הסינית לקידום הצעת החוק עלולה להיות החמרה נוספת של המגבלות על יצוא חומרי גלם לארצות הברית.

בשבועות האחרונים, סגירת מצר הורמוז בעקבות המלחמה באיראן משבשת את הזמינות העולמית לא רק של נפט, אלא גם של תוצרי לוואי שחיוניים לתעשיית השבבים, כמו הליום ופלסטיק. הדי המלחמה המתמשכת בין רוסיה לאוקראינה נשמעים גם הם בשרשרת האספקה של AI.

במקביל, אירועי אקלים קיצוניים הביאו לשיבושים בתנועת הסחר שהשפיעו על שרשרת האספקה העולמית, כמו בצורת היסטורית בפנמה שפוגמת במעבר בתעלת פנמה והפחיתה את הקיבולת היומית מ־38 ספינות ל־24, כאשר גם גודל הספינות המרבי שיכולות לעבור בתעלה קטן. כתוצאה, זמן האספקה של רכיבי חומרה מאסיה לחוף המזרחי של ארצות הברית התארך משמעותית. ובמקרים שבהם ההפקה או הייצור של חומר גלם מסוים סובלים מריכוז גיאוגרפי, אירועי מזג אוויר קיצוניים מקומיים יכולים לייצר שיבוש עולמי באספקה, עם השלכות ארוכות שנים.

המגמות של השנים האחרונות מצביעות על תמונת מצב ברורה: האתגרים הגדולים של מהפכת ה־AI מצויים לא רק בפיתוח מודלים מתקדמים יותר, שבבים עוצמתיים יותר, ויישומים שימושיים יותר, אלא גם בהתמודדות חכמה עם הבעיות הקלאסיות של שרשרת אספקה, משברים כלכליים וסכסוכים גיאו־פוליטיים. ואין בנמצא פורמט פשוט שיכול לפתור אותן.

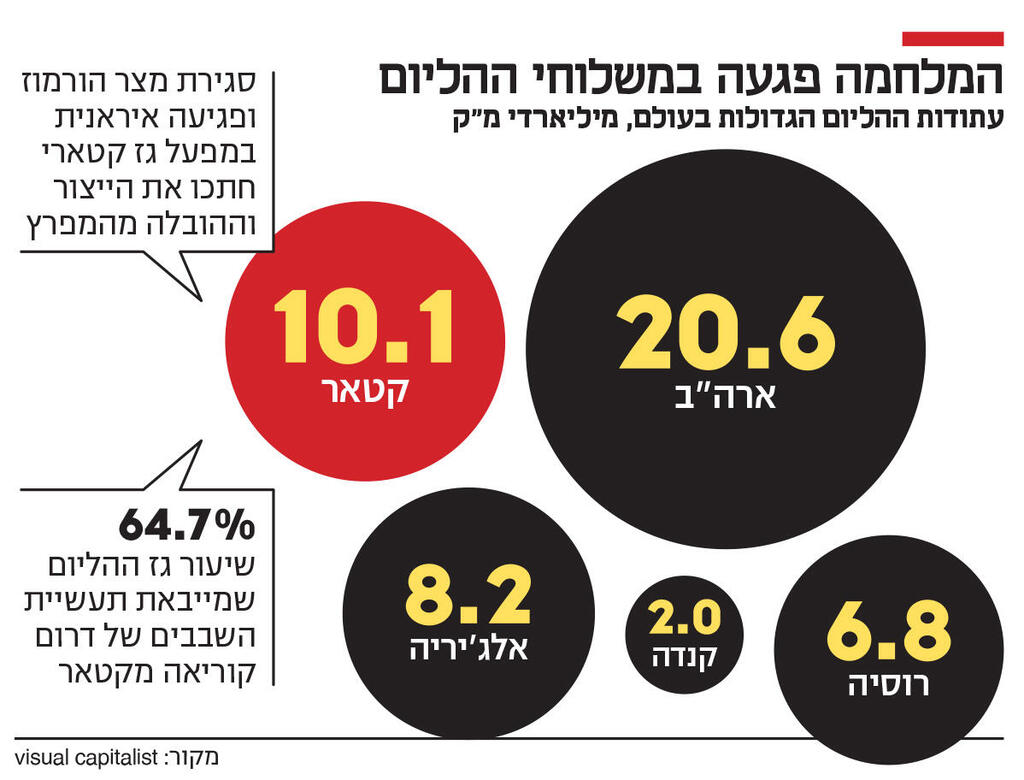

הליום: משבר יצוא גז מקטאר בגלל המלחמה

הגז הוא אחד הרכיבים החיוניים בייצור של מעבדים, ומשמש לפעולות כמו בקרת טמפרטורות בהליך הייצור או ליצירת סביבות העבודה האולטרה־נקיות שקריטיות לשלבי הליטוגרפיה והחריטה (הגודל הקטן של אטום הליום מסייע בזיהוי דליפות אפשריות בסביבות האטומות). אבל, המקור העיקרי של הליום הוא גם כתוצר לוואי של כריית גז מחצבים, וכתוצאה, הזמינות והאספקה שלו מושפעות משמעותית מכל תנודה בתעשיית דלקי המאובנים. קטאר אחראית לכשליש מאספקת ההליום העולמי. בתחילת מרץ פגעו כטב"ם וטילים איראניים בשני מתקני הפקת גז מחצבים נוזלי של QatarEnergy, מחקו 17% מיכולת הפקת גז המחצבים הנוזלי שלה והשביתו לחלוטין את הפקת ההליום במדינה. החלפת התשתית להנזלת הליום, שנחשבת למתוחכמת במיוחד, יכולה להמשך בין שלוש לחמש שנים. לכך יש להוסיף את המצור האיראני על מצר הורמוז, שמונע יצוא ממאגרי הליום קיימים באזור.

אחת הנפגעות הגדולות ביותר היא תעשיית השבבים של קוריאה הדרומית, שמייבאת כ־64.7% מההליום שלה מקטאר. חברות כמו סמסונג ו־SK מספקות שבבי זיכרון לאנבידיה, אפל, טסלה וחברות אחרות. ניתוק מקור האספקה כבר אילץ מפעלים במדינה לעבור למוד של תקצוב מלאי חירום ולעלייה של עד פי 2 במחיר הליום אולטרה־טהור. המלאי של היצרניות מוגבל, שכן הן פועלות בשיטת just-in-time שמתבססת על קבלת אספקת רכיבים וחומרי גלם בדיוק ברגע שצריך אותם, ללא אחזקת מאגרים משמעותיים. כתוצאה, החברות כבר החלו לצמצם את היקפי הייצור שלהן, אך ההשפעה על השוק תורגש רק החל מהמחצית השנייה של 2026, כשלקוחות לא יקבלו את אספקת השבבים שדרושה להן.

פלסטיק: דרום קוריאה אסרה יצוא משיקולי ביטחון

לא אחד הרכיבים האקזוטיים שמקושרים לרוב עם תעשיית ה־AI, אבל עדיין רכיב חיוני במוצרים כמו מעגלים מודפסים, שבבים, כבלים ומוצרים אחרים בדאטה־סנטרים. הפלסטיק מיוצר מנפטא, תוצר לוואי של נפט, האספקה שלו היא לרוב רחבה, ומחירו נמוך. עם זאת, המלחמה באיראן וחסימת מצר הורמוז הביאו לבלימה בשינוע של 20% ממלאי הנפט העולמיים, וכתוצאה גם בנפטא ובפלסטיק שמיוצר ממנו.

בקוריאה הדרומית, שמייבאת 35% מהנפטא שלה דרך המצר, הכריזה הממשלה על חומר הגלם כ"פריט ביטחוני כלכלי", ואסרה לחלוטין על היצוא שלו. בסוף מרץ, חטיבת המוצרים הפטרוכימיקליים של LG רכשה 27 אלף טונות נפטא מרוסיה, כשהיא מנצלת פטור בן 30 ימים של וושינגטון מהסנקציות על מוצרי נפט רוסיים. ההשפעות על שוק החומרה עתידות להיות רחבות, וספקיות של פלסטיק ומוצרי פלסטיק הודיעו ללקוחות על צפי לעליות מחירים משמעותיות והתארכות של זמני האספקה משישה שבועות לשישה חודשים.

דלקי מאובנים: סגירת הורמוז הקפיצה את מחיר החשמל

לדלק מאובנים (נפט וגז מחצבים) אין תפקיד ישיר בשרשרת האספקה של רכיבי חומרה ל־AI, אבל הם בעלי תפקיד חשוב בכל הנוגע לתפעול של הדאטה־סנטרים שמאמנים ומפעילים את מודלי ה־AI המתקדמים. דאטה־סנטרים אלו דורשים כמויות אדירות של אנרגיה, ובשנים האחרונות הביקוש של ענקיות טק וחברות AI לחשמל זינק משמעותית עד כדי כך שהוא פגע במעבר שלהן לאנרגיות מתחדשות ואילץ אותן לחפש פתרונות בלתי שגרתיים כמו השקעה בארגיה גרעינית. בטווח הזמן המיידי, הביקוש אילץ אותן להגדיל את ההסתמכות שלהן על דלקי מאובנים כמו גז מחצבים לצורך הפעלת הדאטה־סנטרים השוטפת, או סולר שמשמש להפעלת גנרטורים לגיבוי, שמופעלים במקרה של עומס על רשת החשמל כדי להבטיח רציפות תפקודית.

המצור האיראני על הורמוז משבש את אספקת דלקי המאובנים העולמית, ומעלה את מחירי האנרגיה והחשמל. כתוצאה, עלות התפעול השוטף של דאטה־סנטרים צפויה לזנק בצמוד לעלייה במחירי הנפט וגז המחצבים, ולהפוך את המודל העסקי של חברות כמו OpenAI לבעייתי עוד יותר.

נחושת: המרבצים העולמיים מידלדלים

בכל הנוגע לייצור שבבים מתקדמים המתכת אומנם אינה מצרך מבוקש כמו מתכות ויסודות נדירים אחרים, אבל היא רכיב קריטי בתשתית הפיזית שנמצאת מסביב לשבבים. לדאטה־סנטר מסורתי דרושים בין 5,000 ל־15 אלף טונות נחושת לתשתיות חשמל, שנאי מתח גבוה ומערכות בקרת טמפרטורה. בדאטה־סנטרים ל־AI, היקף הנחושת הדרוש יכול לזנק ל־50 אלף טונות. להערכת גולדמן זאקס, הקיבולת העולמית של דאטה־סנטרים צפויה להגיע השנה לכ־122 גיגה־ואט, עלייה של פי 2 לעומת 2023. וקיבולת כזו דורשת הרבה נחושת.

4 צפייה בגלריה

")

נשיא סין שי ג'ינפינג ומנכ"ל OpenAI סם אלטמן. סין הגבילה יצוא של יסודות נדירים לארה"ב החיוניים לתעשיית ה־AI

(צילום: AP/ Andres Martinez Casares , Kent Nishimura / GETTY IMAGES)

לפי (ICSG) International Copper Study Group, ארגון של מדינות שמייצרות ומשתמשות בנחושת, צפוי השנה מחסור של 150 אלף טונות, היפוך של תחזיות קודמות שצפו עודף של המתכת. מחירה אומנם ירד מעט מהשיא שרשם בינואר, 14.5 אלף דולר לטונה, אבל נותר גבוה ביחס לעבר ועומד כיום על 12.1 אלף דולר לטונה. לפי סוכנות האנרגיה הבינלאומית (IEA), הביקוש הגבוה הוא תוצאה של אירועים קצרי־טווח, כמו שיבושי אספקה במכרות ואגירת מלאי בארצות הברית על רקע חשש ממכסים, לצד אתגרים ארוכי־טווח כמו קשיים בפיתוח מכרות חדשים וציפייה להמשך הזינוק בביקוש על רקע מהפכת ה־AI.

כתוצאה, כבר היום דאטה־סנטרים חדשים מתמודדים עם זמני המתנה ארוכים יותר לרכיבים כמו שנאים ומתגים. אבל החשש העיקרי הוא כרגע בעיקר צופה פני עתיד, וב־IEA צופים מחסור של 30% בנחושת עד 2035 אם לא יפותחו מקורות אספקה חדשים. ואולם, על יכולת זו מעיבה ירידה עולמית בטוהר הממוצע של מרבצי הנחושת הזמינים, שמאז 1991 צנח ב־40%. כתוצאה, עלות הרחבת פרויקטי נחושת קיימים עלתה ב־65% מאז 2020, והיא קרובה עתה לעלות של הקמת פרויקטים חדשים.

טונגסטן: בייג'ינג מגבילה אספקה והמלאי התכווץ

ב־3,422 מעלות צלזיוס, למתכת יש נקודת המסה גבוהה יותר מכל היסודות המתכתיים האחרים. עובדה זו הופכת אותו לרכיב חסר תחליף בשבבים מודרניים שדורשים יציבות אלקטרונית מוחלטת גם בחום הרב שמייצרים שבבים כמו מעבדי ה־AI של אנבידיה, בלקוול. כיום, מרבית אספקת הטונגסטן העולמית מגיעה מסין, שמחזיקה ב־79% ממכרות הטונגסטן בעולם. והאספקה הסינית נמצאת מאז פברואר 2024 תחת לחץ משמעותי לאור מגבלות יצוא משמעותיות שהטילה בייג'ינג. אלו הביאו להידללות מהירה של מאגרי טונגסטן במערב. בה בעת, הביקוש למתכת מזנק על רקע מהפכת ה־AI, כאשר הדרישה ההולכת וגדלה לכוח מחשוב, עם שבבים עוצמתיים (וחמים) יותר, רק הופכת את הביקוש למתכת לגדול מתמיד.

כתוצאה, מאז הטלת המגבלות הסיניות על טונגסטן ועד מרץ האחרון הגיע מחיר המתכת ל־2,250 דולר לטונה, זינוק של 557%, חד יותר מזהב, נחושת ואפילו נפט. המגבלות גם יצרו פגיעה משמעותית בסין עצמה, שהפקת הטונגסטן שלה צנחה ב־2025 בכ־40%. "ב־12 השנים שאני עובד בתחום חומרי הגלם, ומתעסק בהרבה מתכות מוזרות ונפלאות, מעולם לא ראיתי שוק הדוק כמו שוק הטונגסטן כעת, חוץ מליתיום ב־2021", אמר לסוכנות בלומברג ג'ורג' הפל מ־BMO Capital Markets. "ובניגוד לליתיום, אין שורה ארוכה של פרויקטים (להפקת ועיבוד טונגסטן — ע"כ) שיכולים להתחיל לפעול". המחסור צפוי להיות מורגש לאורך השנה, בשעה שמופנים משאבים ניכרים לפיתוח מקורות טונגסטן חלופיים. אחד המיקומים המבטיחים הוא מכרה נואי פאו בווייטנאם, שלפי הערכות מכיל מרבץ טונגסטן בהיקף של 55.4 מיליון טונות. כן מתבצעים מחקרי שטח ראשוניים לאיתור מרבצים אפשריים בבריטיש קולומביה שבקנדה. עם זאת, הקמת מערך כרייה ועיבוד לטונגסטן שיחליף את סין הוא אתגר רב־שנים ועתיר משאבים.

גליום, גרמניום וגרפיט: הרוב המוחלט נמצא בידיים של סין

גליום (מתכת) וגרמניום (מתכת למחצה) הם רכיבים קריטיים בשבבים מתקדמים, תאים סולאריים וסיבים אופטיים. באקוסיסטם ה־AI הם נחוצים לייצור שלל רכיבים ובהם שבבי AI, לייזרים, מתגי רשתות ופתרונות סיליקון פוטוניקס. גרפיט בדרגת טוהר גבוהה הוא חיוני בייצור סוללות מתקדמות ומערכות בקרת טמפרטורה בדאטה־סנטרים. לסין יש מונופול, לעתים כמעט מוחלט, על יסודות אלו, והיא אחראית לעד 98% מאספקת הגליום, 82% מאספקת הגרמניום ו־82% מאספקת הגרפיט העולמיות.

מ־2023 ולאורך מרבית 2025 ניצלה סין את השליטה שלה בתחום כנשק במלחמת הסחר מול ארצות הברית והטילה מגבלות רחבות על יצואם בתגובה לאיסור של ממשל ביידן על יצוא שבבים מתקדמים למדינה. המגבלות עצרו אפקטיבית את האספקת העולמית של היסודות ולזינוק דרמטי במחיריהם. נכון לאפריל, עומדים מחירי היסודות על שיא של 2,246 דולר לק"ג לגליום (זינוק של 798% מאז 2023), 8,597 דולר לק"ג לגרמניום (זינוק של 514%), ו־10,000 דולר לטונה לגרפיט (82% עלייה).

בנובמבר שעבר, סין אומנם השהתה חלק מהמגבלות לשימושים אזרחיים ספציפיים עד נובמבר 2026 והקלה במעט את הלחץ בשוק. עם זאת, היא ממשיכה לאסור מכירה ישירה או משנית לייעודים שיכול להיות להם שימוש ביטחוני על ידי צבא ארצות הברית (כלומר, לכאורה, OpenAI, שמספקת שירותים לפנטגון, וספקיותיה לא נהנות מהפטור המדובר).

דיספרוסיום ונאודימיום: במערב חוששים מפגיעה סביבתית

שתי "המתכות הנדירות" (שלמעשה אינן נדירות אלא מפוזרות בדלילות ויקרות להפקה) הן בעלות שימושים בלייזרים, דיסקים קשיחים, מנועים חשמליים, משאבות קירור לדאטה־סנטרים וגנרטורים שמשמשים לגיבוי אספקת החשמל בדאטה־סנטרים. הליך העיבוד שלהן כרוך בשימוש בטכניקות שמסתמכות על כימיקלים מורכבים ורעילים מאוד, ומזה עשורים כמעט שאינו מבוצע במדינות מערביות על רקע שיקולי עלות וחששות לפגיעה בסביבה. כתוצאה, סין מחזיקה במונופול כמעט מוחלט על ההפקה והעיבוד של מתכות אלו, עם 70% מהמכרות ו־90% מהעיבוד של נאודימיום ו־99% מהמכרות והעיבוד של דיספרוסיום.

באפריל שעבר, סין הרחיבה את מגבלות היצוא גם על מתכות אלו ויצרה עיכובים באספקה ומחירים גבוהים יותר בעבור רוכשים מערביים שנאלצים למצוא אספקה של מתכות אלו ממדינות אחרות. באפריל עומד מחיר דיספרוסיום על 930 דולר לק"ג, זינוק שנתי של 105%. נאודימיום, בינתיים, מתומחר בכ־144.5 אלף דולר לטונה, זינוק שנתי של 77.4%.

אוסטרליה וארצות הברית פועלות לפיתוח מתקני עיבוד מקומיים, אך עד עתה הצליחו לזקק רק כמה קילוגרמים של דיספרוסיום, לעומת אלפי טונות שמייצרת סין. עם זאת, להערכך בלומברג מאמצים אלו יישאו פירות משמעותיים עד סוף העשור וחלקה של סין בשוק עתיד לרדת ל־69%.

אנטימון: המכרה היחיד בארה"ב נסגר

למתכת הולכה חשמלית ותרמית נמוכה, והיא רכיב חיוני בדיודות, גלאי תת־אדום ומוצרים נוספים בתעשיית השבבים. היא גם רכיב חיוני ביצירת עמידות לאש של מוצרים אלקטרוניים, כבלים ומעגלים מודפסים וכן משמשת בייצור סוללת גיבוי לדאטה־סנטרים. סין, שמחזיקה ב־80% מקיבולת הייצור העולמית של אנטימון, הטילה מגבלות על יצוא המתכת בספטמבר 2024. המחירים, שהיו במגמת עלייה עוד קודם לכן כתוצאה ממחסור במחצב (עלייה של פי 2 מתחילת 2024 עד אוגוסט 2024 ל־22 אלף דולר לטונה), זינקו עד יולי 2025 לשיא של 59.8 אלף דולר לטונה.

בשבועות האחרונים המחיר צנח ל־34.9 אלף דולר לטונה, הודות להתחלת פעילות של מתקני מיחזור וייצור בהיקף קטן בתאילנד ובווייטנאם והקלת המגבלות הסיניות, אך נותר גבוה משמעותית ביחס לעבר. התלות של מדינות מערביות באספקת אנטימון זרה נותרת בעינה: המכרה הגדול האחרון בארצות הברית נסגר לפני כ־20 שנה, ומתקני הפקה באירופה מתבססים על אספקה מאזורים לא יציבים כמו טג'יקיסטן, רוסיה ובוליביה.

T-Glass: חברות קטנות מתקשות למצוא אספקה

T-Glass "הזכוכית הקשיחה" (Tough Glass) היא סיב זכוכית בעל גמישות מרובה, עמידות גבוהה לשינויי טמפרטורה ויכולות העברת מידע מהירות שמהווה רכיב חשוב במעגלים מודפסים ופרוסות סיליקון, שמשמשים לייצור השבבים המתקדמים ביותר, ובפרט דורות המעבדים העדכניים של אנבידיה. היצרנית הכמעט בלעדית של T-Glass היא ניטובו היפנית, ששולטת בכ־90% מהשוק לסיבי זכוכית אולטרה־דקים שנעשה בהם שימוש בשבבים לשרתי AI. הליך הייצור המורכב של T-Glass, שכולל תרכיבים כימיים של מגנזיום ואלומיניום עם נקודות התכה גבוהות, מקשה על הגדלת היקף הייצור גם בשעה שהביקוש לזכוכית עולה. כיום, מרבית הקיבולת של ניטובו כבר נרכשה על ידי ענקיות טק דוגמת מיקרוסופט, אמזון ומטא, וחברות קטנות יותר מתקשות למצוא את האספקה שדרושה להן.

קוורץ: בלעדיות למכרות בצפון קרוליינה

קוורץ ברמת טוהר אולטרה־גבוה (HPQ) הוא רכיב חיוני בכורי היתוך שמשמשים לייצור פרוסות סיליקון שמהן מכינים שבבים. וכמעט כולו מגיע משני מכרות בעיירה הקטנה ספרוס פיינס בצפון קרוליינה. ב־2024 וב־2025, אירועי מזג אוויר קיצוניים (כולל הצפות בעקבות הוריקן הלנה), וכן תביעות משפטיות בטענה לפגיעה סביבתית, שיבשו לסירוגין את עבודת המכרות ואת אספקת הקוורץ. כתוצאה, זמן האספקה של כורי היתוך שמשמשים יצרניות פרוסות סיליקון התארך לעד 18 חודשים. שיבושים נוספים במקור אספקה בלעדי זה יכולים לייצר השפעות ארוכות טווח על הזמינות של שבבים מתקדמים.

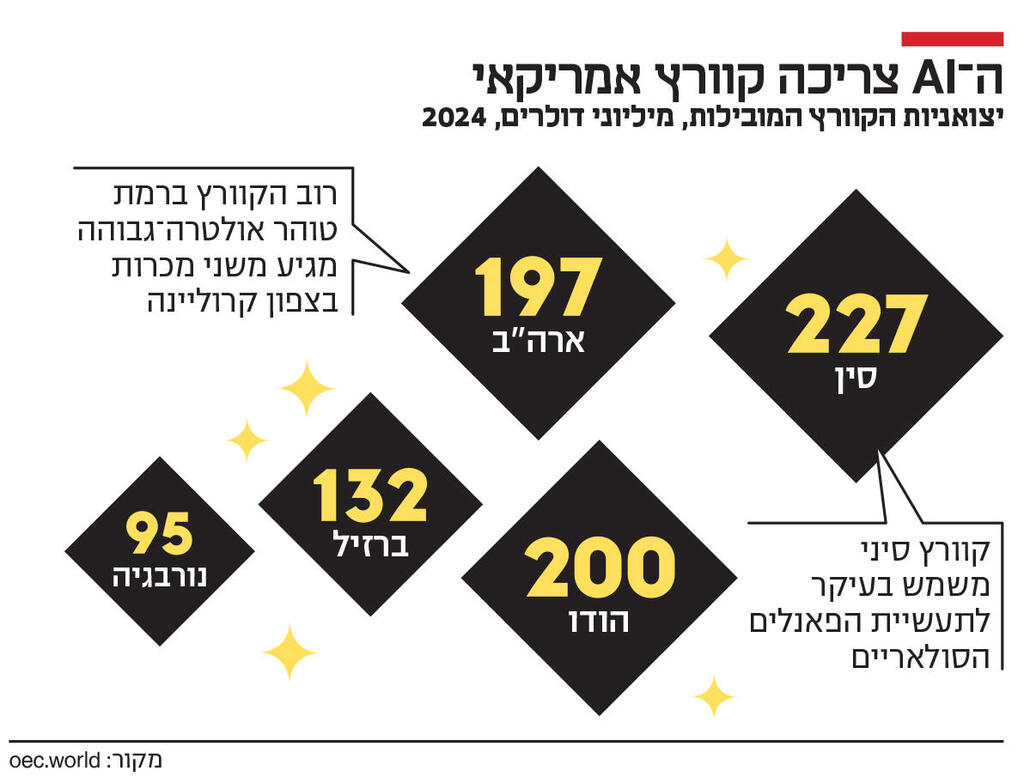

גז ניאון: המלחמה באוקראינה שיבשה אספקה

ניאון, תוצר לוואי של הליכי ייצור פלדה, הוא רכיב קריטי בלייזרים האולטרה־מדויקים שמשמשים בהליך החריטה של פרוסות סיליקון, בדרך להפיכתן לשבבים המתקדמים שמשמשים את תעשיית ה־AI. מסיבות היסטוריות, מפעלי פלדה ברוסיה צוידו בציוד ללכידת הניאון (שלא היה קיים במפעלים מערביים), בשעה ששתי חברות באוקראינה אחראיות לחלק ניכר מהליכי הטיהור של הגז הגולמי. הפלישה הרוסית לאוקראינה שיבשה את שרשרת האספקה של ניאון ויצרה מחסור עולמי מתמשך. אף שההלם הראשוני כבר חלף והמחירים התייצבו, מלאי הניאון עדיין נמצא בשפל היסטורי. מפעלים חדשים לייצור ולמחזור ניאון שהוקמו בקוריאה הדרומית ובארצות הברית החלו לפעול רק לאחרונה, ועדיין מתקשים להגיע להספקים גבוהים ברמת הטוהר הנדרשת.

שבבי זיכרון HBM: הליך ייצור מורכב

דאטה־סנטרים ל־AI זקוקים לא רק למעבדים לביצוע החישובים המורכבים שדרושים לאימון והפעלת המודלים, אלא גם לשבבי זיכרון שהופכים את הנתונים והמידע האחר שדרוש לחישוב לנגישים, באופן מיידי ומהיר, בעבור המעבדים. העלייה בכוח המחשוב של המעבדים ובמורכבות של המודלים דרשה גם אבולוציה מתאימה של שבבי הזיכרון. זיכרון ברוחב פס גבוה (High Bandwidth Memory) מבוסס על שבבי זיכרון DRAM "רגילים" שמוערמים זה על גבי זה בהליך ייצור מורכב. הליך זה רק ייעשה מורכב יותר השנה עם כניסת הדור הבא של השבבים, HBM4.

4 צפייה בגלריה

")

חוות שרתים. הדאטה־סנטרים מתמודדים עם מחסור בשבבי זיכרון וזמני המתנה ארוכים לשנאים ומתגים

(צילום: דאטה סנטר)

כתוצאה, הקיבולת של היצרניות המובילות בתחום — SK וסמסונג הקוריאניות ומיקרון האמריקאית — נמצאת בפיגור מתמיד אחר הביקוש בשוק. והביקוש עצום. OpenAI צופה שהביקוש שלה יגיע ל־900 אלף שכבות DRAM בחודש, 40% מקיבולת הייצור העולמית הקיימת. מבחינה פיננסית, מדובר במכרה זהב בעבור יצרניות השבבים. לפי הערכות, במהלך 2025 רשם השוק עליית מחירים של 172% לעומת 2024, ומתחילת השנה נרשמה עלייה נוספת 20%. במקביל, ההיצע הקטן מוביל לנעילת האספקה הקיימת על ידי שחקניות גדולות. בתחילת השנה, מיקרוסופט חתמה עם SK על רכישת כל מלאי השבבים מהדור הנוכחי, HBM3E. סמסונג כבר מכרה את מלאי שבבי ה־HBM4 שתייצר השנה, רובם לאנבידיה, בעבור פלטפורמת ורה רובין שתגיע לשוק במחצית השנייה של השנה. מרבית היתרה מיועדת לגוגל.

המורכבות של תהליך הייצור מקשה על יצרניות קיימות או מתחרות פונטציאליות להקים קווי ייצור חדשים או להרחיב קיימים. אם הפער בין ההיצע לביקוש לא ייסגר, המעבדים החדשים והנוצצים של אנבידיה יגלו שאומנם יש להם כוח מחשוב חסר תקדים, אבל גישה מוגבלת לנתונים שדרושים על מנת לנצל אותו.

מארזים מתקדמים ומצעי ABF: יפן שולטת באספקה העולמית

במערכי מחשוב מודרניים, שבבים ומעבדים אינם מתפקדים כיחידות עצמאיות, אלא מחוברים לרכיבים אחרים במארזים שמאפשרים עיבוד מידע רב בזמני תגובה מהירים. המארזים המתקדמים ביותר מיוצרים על ידי TSMC הטייוואנית, בטכנולוגיה שמכונה Chip-on-Wafer-on-Substrate) CoWoS), ומאפשרת מארז רכיבים בדיוק של עד רמת המיקרון. המורכבות של הליך הייצור יוצרת צוואר בקבוק משמעותי בתעשייה, שרק מוחרף בגלל ההיצע המוגבל של Ajinomoto-Build-up Film) ABF), חומר בידוד מתקדם שקריטי להליך הייצור. ABF מיוצר באופן כמעט בלעדי על ידי אג'ינומוטו היפנית (ואכן, קרוי על שמה), ששולטת בכל האספקה בהקשר של דאטה־סנטרים ל־AI. אתגרים דוגמת קיבולת ייצור מוגבלת והיצע מוגבל של חומרים גליים כמו דפי נחושת אולטרה־דקים האריכו את זמן האספקה של ABF לעד חמישה חודשים, והעלו את המחיר בעד 40%.

מעבדים גרפיים־מעבדי AI: הלב הפועם של המהפכה

המחסור הכפול במארזים מתקדמים ובשבבי זיכרון הוא אחד מצווארי הבקבוק המשמעותיים באספקה של מעבדים גרפיים (GPUs), בפרט המעבדים המתקדמים של אנבידיה. המעבדים, שמכונים גם מעבדי או שבבי AI, הם הלב הפועם של מהפכת ה־AI, הרכיב המרכזי שמאפשר את פיתוח המודלים המתקדמים שמעצבים מחדש את העולם. המרוץ אחר יותר ויותר כוח מחשוב, וקיבולת הייצור העולמית שלהם, תוצאה לא רק של הביקוש אלא גם של המורכבות של דורות המעבדים העדכניים, הפכו אותם למוצרים יקרים במיוחד. מודל אחד של מעבדי הדור העדכני של אנבידיה, שכולל שני מעבדים גרפיים ומעבד מרכזי (CPU), מתומחר החל מ־60 אלף דולר, ואילו מחירו של ארון שרתים יכול להגיע ליותר מחצי מיליון דולר.

מעבדים מרכזיים (CPUs): זמני ההמתנה מתארכים

מהפכת ה־AI מזוהה בראש ובראשונה עם מעבדים גרפיים. השלב הבא של המהפכה, שבמרכזו הכניסה של סוכני AI ויישומים אוטונומיים, מעלה מחדש את קרנם של המעבדים המרכזיים (CPUs). בשעה שמעבדים גרפיים מותאמים במיוחד למשימות של אימון והפעלת מודלים, מעבדים מרכזיים טובים יותר למשימות מעטפת כמו ויסות עומס עבודה או ביצוע עיבוד לקוד. בדומה לשבבי זיכרון, בלי מעבדים מרכזיים שיוכלו להקצות משימות במהירות מספקת, המעבדים הגרפיים לא יגיעו למלוא הקיבולת שלהם.

כתוצאה, הביקוש מזנק, והיצרניות המובילות אינטל ו־AMD מקצות יותר ויותר מקיבולת הייצור בעבור CPUs לשרתים ודאטה־סנטרים. הנפגעות הבולטות הן יצרניות המחשבים האישיים, שנאלצות להתמודד עם זמני המתנה ארוכים יותר ומחירים גבוהים יותר למעבדים למחשבים שלהן. מקורות ב־HP ובדל אמרו לניקיי אסיה בחודש שעבר, שהיקף המעבדים שהן מקבלות מספקיות נמוך מהמספר שדרוש להן, שהמצב החמיר בחודשים האחרונים, ושהעלויות עולות בשיעור של עד 15%.

בנוסף, זמני ההמתנה לקבלת הזמנות זינקו. "בעבר, זמן ההמתנה הממוצע ל־CPU היה בין שבוע לשבועיים", אמר יצרן שרתים לניקיי אסיה. "אבל עכשיו הזמן התארך לשמונה עד 12 שבועות בממוצע". המצב רק צפוי להחמיר בחודשים הקרובים. "המחסור ב־CPU נעשה חמור יותר מיום ליום", אמר בכיר במותג של מחשבים לגיימרים. "אם כסף יכול לפתור את הבעיה, זה יהיה נהדר. אבל אנחנו חוששים שגם אם נשלם יותר, עדיין לא נקבל יותר מעבדים". התוצאה, לפי הערכות, יכולה להתבטא בזינוק של עד 40% במחירי מחשבים אישיים לצרכנים.

שבבי סיליקון פוטוניקס: מחסור בכוח אדם מיומן

שבבים הם חלק מהותי בדאטה־סנטרים ל־AI, מכיוון שאם המעבדים לא יכולים לתקשר זה עם זה ועם שרתים אחרים במהירות מספקת, אין משמעות לכוח המחשוב שלהם. אחד מצווארי הבקבוק בתשתית התקשורת הוא הממיר האופטי, שמחבר בין כל שבב AI לשבב תקשורת וממיר את האור מהסיב האופטי לאקלטרונים בעבור ה־AI, ולהפך. שבבי הסיליקון פוטוניקס מייתרים את הצורך בממירים אופטיים ומאפשרים העברת מידע באמצעות אור במקום חשמל. לפי אנבידיה, הטכנולוגיה מאפשרת שיפור של פי 3.5 ביעילות האנרגטית, פי 10 בעמידות הרשת (פחות נקודות כשל), ו־30% בזמן ההקמה של דאטה־סנטרים.

עם זאת, הטכנולוגיה מתמודדת עם כמה אתגרים מרכזיים. הבולט שבהם הוא מחסור משמעותי בכוח אדם מיומן. לתעשייה חסרים עובדים מנוסים עם מומחיות הן בפיזיקה אופטית והן בייצור שבבים. חברות בתעשייה משתפות פעולה עם אוניברסיטאות מובילות בפיתוח תוכניות מתאימות כדי לצמצם את הפער, אך יעברו כמה שנים עד שאלו יספקו די מומחים. כן יש לתעשייה מחסור במהנדסים, טכנאים וחוקרים.