")

")

"כדי שהשוק יקבל עוד דחיפה, המלחמה צריכה לאיים על המשטר"

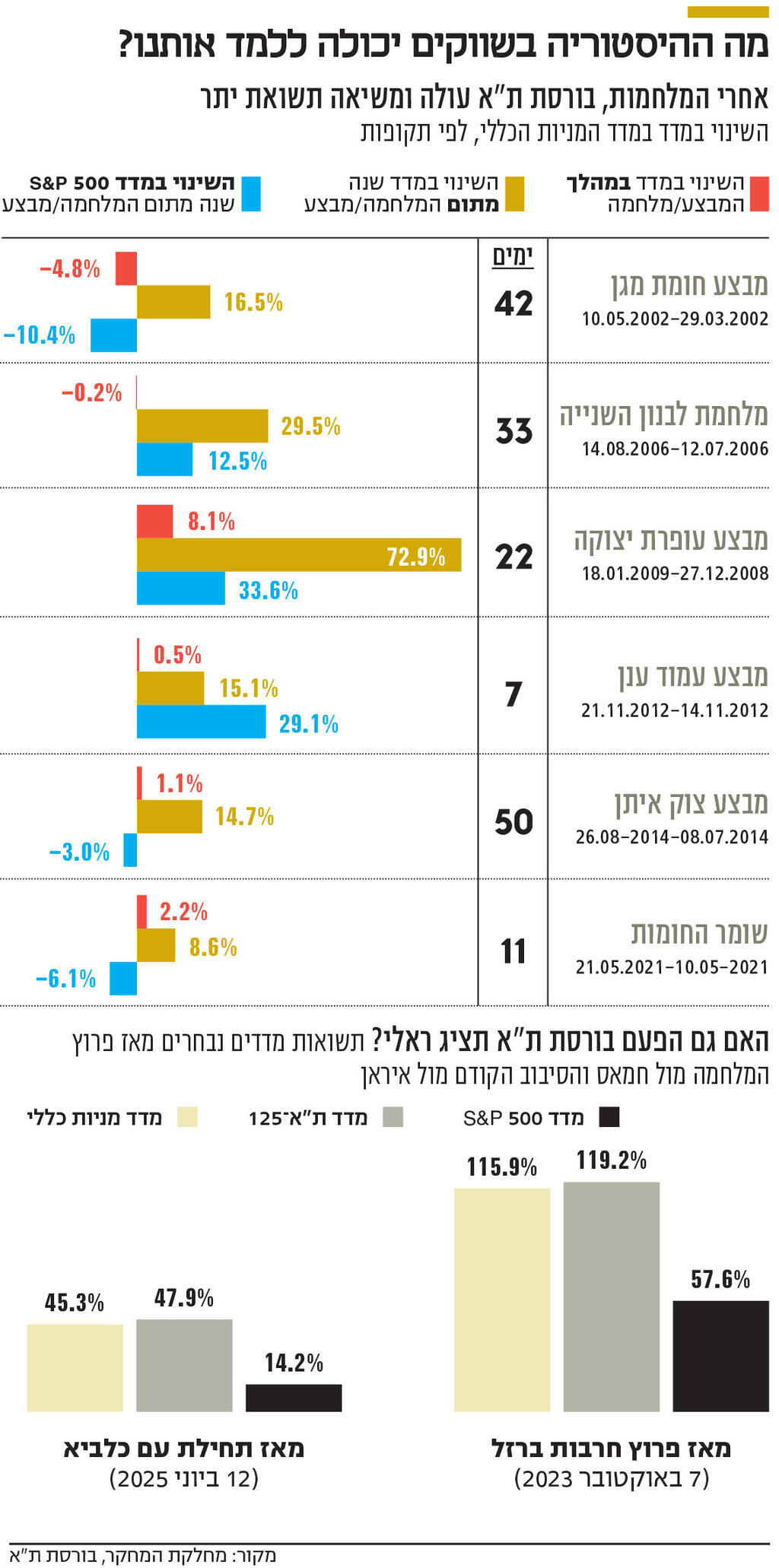

ההיסטוריה מלמדת שבטווח הארוך סבבי לחימה מיטיבים עם בורסת ת"א. כעת מעריכים בשוק כי המלחמה הנוכחית עם איראן יכולה להיות גיים צ'יינג'ר, אך אם המערכה תתארך או לא תשיג את התוצאות המקוות — השוק יסבול מגלי הדף

המלחמה של ישראל וארה"ב מול איראן, שהחלה אתמול במהלומה ראשונית עצימה של צה"ל, תרחף בתקופה הקרובה, ומעבר לכך, מעל שוק ההון הישראלי והכלכלה המקומית. ההיסטוריה הרחוקה מלמדת שבטווח של שנה לאחר סיומן של מלחמות, השוק המקומי משיא תשואת יתר על השווקים בעולם (ראו תרשים) וההיסטוריה הקרובה מלמדת שבורסת תל אביב נמצאת בראלי משמעותי מאז מלחמת 7 באוקטובר, ומאז החלפת המהלומות הקודמת עם איראן לפני כשמונה חודשים, במהלך מבצע עם כלביא בחודש יוני האחרון — שבו הבורסה המקומית בכלל הציגה עליות במהלך המבצע, נוכח ההערכה של השוק כי הוא יביא, בסופו של דבר, להפחתה דרמטית של האיום האיראני על ישראל. כעת שואלים את עצמם המשקיעים האם גם הפעם ההיסטוריה תחזור על עצמה, לפחות זו הכלכלית, או שמא המלחמה הזו עם איראן היא היא סיפור אחר לגמרי?

עמית עטר, סמנכ"ל השקעות במור קרנות נאמנות שייכנס בקרוב לתפקיד המנכ"ל המשותף של החברה, סבור כי הראלי באחוזת בית, שהמשיך ביתר שאת גם מתחילת השנה הנוכחית, משקף ציפייה של השוק לכך שמלחמה עם איראן תהיה, בסופו של דבר, אירוע חיובי. לדבריו, "מאז האירועים של יוני האחרון אנחנו נמצאים ברצף עליות מאוד מרשים בבורסה המקומית, כשינואר היה חזק במיוחד. אין ספק שחלק מהעליות בחודשים האחרונים שיקפו ציפייה של השוק והמשקיעים להתקדמות במערכה מול איראן, בין אם במהלך משותף עם ארה"ב ובין אם לא. במובן מסוים, השוק כבר תימחר תרחיש שבו הסיכון האיראני מצטמצם, ועכשיו אנחנו רואים משהו שמתחיל להתממש".

מה ההערכה שלך לגבי מה שעתיד לקרות? אתה אופטימי לגבי ההשפעה של המלחמה על הבורסה?

עטר: "אם אכן נראה שינוי דרמטי במעמדה של איראן, זה עשוי להפחית באופן משמעותי את הסיכון הגיאו־פוליטי של ישראל. המשמעות הכלכלית יכולה להיות גדולה — פחות מימון לחזבאללה ולחמאס, יותר יציבות אזורית ויותר הון זר שנכנס לכאן ותומך בבורסה. כבר ראינו בשנה האחרונה כניסה של משקיעים זרים, כולל ממדינות המפרץ הפרסי, לישראל ולבורסה המקומית. אם הסיכון ירד, זה תהליך שעשוי להתגבר".

אז חרף המלחמה, יש עוד מקום לעליות באחוזת בית?

עטר: "יש מקום לעליות נוספות, אבל צריך להיות הרבה יותר בררנים כמשקיעים מאשר לפני חצי שנה. השוק המקומי כבר לא מתומחר כמו שהיה אז (כלומר, בשל העליות הוא כבר הפך ליקר יותר, א"ע). הדרך לא תהיה בהכרח בקו ישר, ונראה תנודתיות".

מה יקרה לדעתך ביום שני כשבורסת ת"א תפתח את שבוע המסחר?

עטר: "בטווח של 48 השעות הקרובות יכולים לקרות כל מיני דברים שישפיעו על הסנטימנט. אנחנו עדיין בתחילת האירוע. אני פחות מתמקד ביומיים־שלושה הקרובים, ויותר בשאלה אם מדובר בשינוי עומק. אם כן, המהלך הזה יכול להיות גורם שישנה את כלכלת ישראל לשנים קדימה".

"אי־הוודאות גדלה"

אביאל אזואלוס, מנהל מחלקת השקעות בבית ההשקעות פרופאונד, הוסיף כי השפעת המלחמה מול איראן על הבורסה תלויה במספר פרמטרים מרכזיים בהם אורך הלחימה וההשפעה על העורף הישראלי. לדבריו, "אין ספק שבטווח הקצר אי־הוודאות גדלה; המרחב האווירי, וכנראה גם הימי, ייסגרו לתקופה לא ידועה, ופגיעה אפשרית של טילים יכולה להאט את הפעילות העסקית במשק באופן משמעותי". עם זאת, לדברי אזואלוס, "חשוב להדגיש כי הלחימה רק החלה ובשלב זה לא מומלץ לקבל החלטות דרמטיות בניהול הסיכונים בתיקי ההשקעות. הגנות למיניהן היו צריכות להתבצע בשלב המקדים לתקיפה. בשלב זה הסיכונים ככל הנראה יגולמו עם פתיחת המסחר ביום שני. בתרחיש שהמבצע מתארך, או לא מביא לתוצאות הרצויות, נראה את השוק בכללותו יורד, כאשר משקיעים זרים קרוב לוודאי יקטינו החזקות בשוק הישראלי. הבורסה תגיב באופן שלילי גם בגלל חוסר הוודאות והערכה שחברות הפועלות בשוק המקומי ייפגעו, וגם בגלל האפשרות שעלות המלחמה תהיה גבוהה ותשפיע לשלילה על דירוג האשראי של מדינת ישראל, ועל הגירעון בפעילות השוטפת של הממשלה".

רפי גוזלן, הכלכלן הראשי של בית ההשקעות IBI, סבור כי "התקיפה באיראן כשלעצמה היא לא יעד. השאלה היא אם היא משנה את התמונה האסטרטגית. אם יתברר שיש שיפור במצב, נראה המשך זרימות כספים לבורסה ואופטימיות מצד המשקיעים. אבל סביר שהעוצמות יהיו מתונות יותר לעומת המהלכים שחווינו בבורסה המקומית בחודשים שלאחר המבצע הקודם. בחצי השנה האחרונה השוק המקומי מציג ביצועים עודפים, בין היתר על רקע הירידה בפרמיית הסיכון והתחזקות השקל. ראינו זרימת כספים משמעותית לשוק המקומי. אין ספק שחלק גדול מהחדשות הטובות כבר קיבל ביטוי במחירים. סביר להניח שמעבר לטווח הקצר, החשיבות העיקרית היא לסוגיית שינוי המשטר באיראן, שכן זהו גורם מרכזי שיקרין על פרמיית הסיכון של המשק, כולל השגת הסכמים מדיניים נוספים, ומכאן גם על פוטנציאל הצמיחה של המשק. מאז סיום מלחמת 12 הימים מול אירן בשנה שעברה, פרמיית הסיכון של ישראל שבה לרמתה ערב 7 באוקטובר 2023, כלומר ירידה משמעותית, שתורגמה לביצועים עודפים משמעותיים של השוק המקומי. עם זאת, בכדי לקבל השפעות חיוביות נוספות כתוצאה מירידה בפרמיית הסיכון, תידרש הערכה כי ההסתברות לשרידות המשטר הנוכחי באיראן נמוכה".

"הצריכה עשויה להיפגע"

טל ברוקמן, מנכ"ל ומייסד פינובסט (Finnovest), פלטפורמת ייעוץ ההשקעות הדיגיטלית, מבקש להצביע גם על התרחיש השלילי שיש לקחת בחשבון — כזה שבו מתנהלת מערכה עיקשת וארוכה מול איראן: "במצב של לחימה לאורך חודשים ארוכים, ללא ספק תהיה פגיעה במשק הישראלי. הצריכה היא נדבך חשוב מאוד בכלכלה המקומית, ושיבוש של המשק יפגע בנו ללא ספק. עם זאת, הכלכלה כאן חזקה, ונכנסת במצב טוב יחסית לאירוע, גם אם לא בשיאה".

מלחמה לא משפיעה על הבורסה והכלכלה בצורה שוויונית. מה אנחנו צפויים לראות?

אזואלוס: "אנחנו נראה הבדלים בין סקטורים שונים. חברות הקמעונאות עשויות להרוויח מהנהירה של אזרחים להצטייד במזון ומצרכים בסיסיים, בעוד אל על וישראייר עלולות לסבול מההשפעות של סגירת המרחב האווירי של ישראל בטווח הבינוני. אבל חברות התעופה גם יהנו מעלייה בביקוש כאשר שאר החברות הזרות יפסיקו להגיע לשוק התעופה הישראלי. אם המשקיעים הזרים יילחצו, אז המניות שיסבלו מכך בעיקר הן חברות הביטוח והבנקים שאהובות על הזרים. חברות נדל"ן למגורים גם מתקשות כיום, ועסקיהן נפגעים בעקבות המצב, ועל כן גם המניות שלהן סביר כי ייחלשו בתקופה הקרובה".

ברוקמן הוסיף כי "החברות הביטחוניות, שגם ככה נהנות ממומנטום חזק בשנה האחרונה, ימשיכו ליהנות מביקושים חזקים שכן מירוץ החימוש העולמי עוד לא הגיעו לשיאו. גם אם המערכה תהיה קצרה, מרוץ החימוש העולמי ילך ויתחזק. ככל שיהיו פגיעות משמעותיות, חברות תשתיות עשויות לפגוש ביקושים גבוהים יותר, אך רק בטווח הארוך יותר, כי אנחנו כבר למודי ניסיון שמנגנוני השיקום לוקחים זמן. מנגד, כל הסקטורים הקשורים לפנאי ותיירות, לצערינו, כבר חווים תקופה קשה, אך כעת, ככל שנשאר יותר בבתים, ושגרת החיים נפגעת, הצריכה כמובן תרד. לחברות האופנה האירוע הזה מגיע אחרי חורף כמעט שחון וירידה במכירות, במצבים כאלה ההוצאות המשפחתיות מתכווצות והן עשויות לספוג מכה על מכה".

ברוקמן כיהן כמשנה למנכ"ל חברת הקרנות של בית ההשקעות אקסלנס (שנקרא כיום הפניקס בית השקעות), ולפני כן בפסגות, ולדבריו נפגעים נוספים הם חברות החיתום; "בכל אירוע מהותי, ואנחנו בהחלט חווים אחד כעת, השוק נסגר כמעט לגמרי להנפקות. תקופה של חוסר ודאות היא רעה מאוד לשוק ההנפקות, בוודאי ששוק ההנפקות הראשוניות (IPO). מצד אחד, אני מאמין שלא נראה יותר מדי הנפקות בקרוב. מנגד, לחברות חזקות תמיד יש ביקוש, אז גם בתקופה קשה לשוק יש הנפקות של חברות טובות וחזקות. לגבי שאר הסקטורים, כבר ידענו בעבר להתאושש מהר וכך גם יקרה הפעם. אני מאמין שלאחר שתהיה רגיעה שוק ההנפקות יחזור לעצמו".

לפי הנתונים של בתי ההשקעות, עשרות אלפי משקיעים חדשים מהציבור הרחב (משקיעי ריטייל), הצטרפו לשוק המקומי, בעקבות הראלי. האם הם עשויים לראות במלחמה הנוכחית מול איראן נקודת כניסה טובה לשוק ובכך לספק לו דלק נוסף לעליות?

גוזלן: "זו בדרך כלל טעות לחשוב במונחים של 'פספסתי הזדמנות'. כשנכנסים לבורסה צריך להבין שהיא תנודתית - לפעמים חזקה ולפעמים חלשה. מי שנכנס צריך אופק השקעה ארוך ויכולת לסבול תנודתיות. לחפש נקודת כניסה מושלמת ולהיכנס 'בכל הכוח' זה מהלך שלעתים עובד, אבל לא פעם גם פועל לרעת המשקיע. המשקיע חייב להיות עם מרווח נשימה מבחינת זמן; להבין שגם דברים יכולים להשתבש - לא רק בגלל גורמים מקומיים אלא גם מהעולם. השקעה בשוק המניות מחייבת סבלנות".