הציבור נרדם בעו"ש, והבנקים מרוויחים ממנו 9.7 מיליארד שקל בשנה

הישראלים הגדילו בחודשים האחרונים את הכסף ששוכב בחשבונות העו"ש שלהם והבנקים הגבירו את קצב הדפסת הרווחים. הירידה בריבית בנק ישראל לא הפריעה לחגיגת הרווחים שנערמים מול הריבית האפסית שהבנקים משלמים ללקוחות

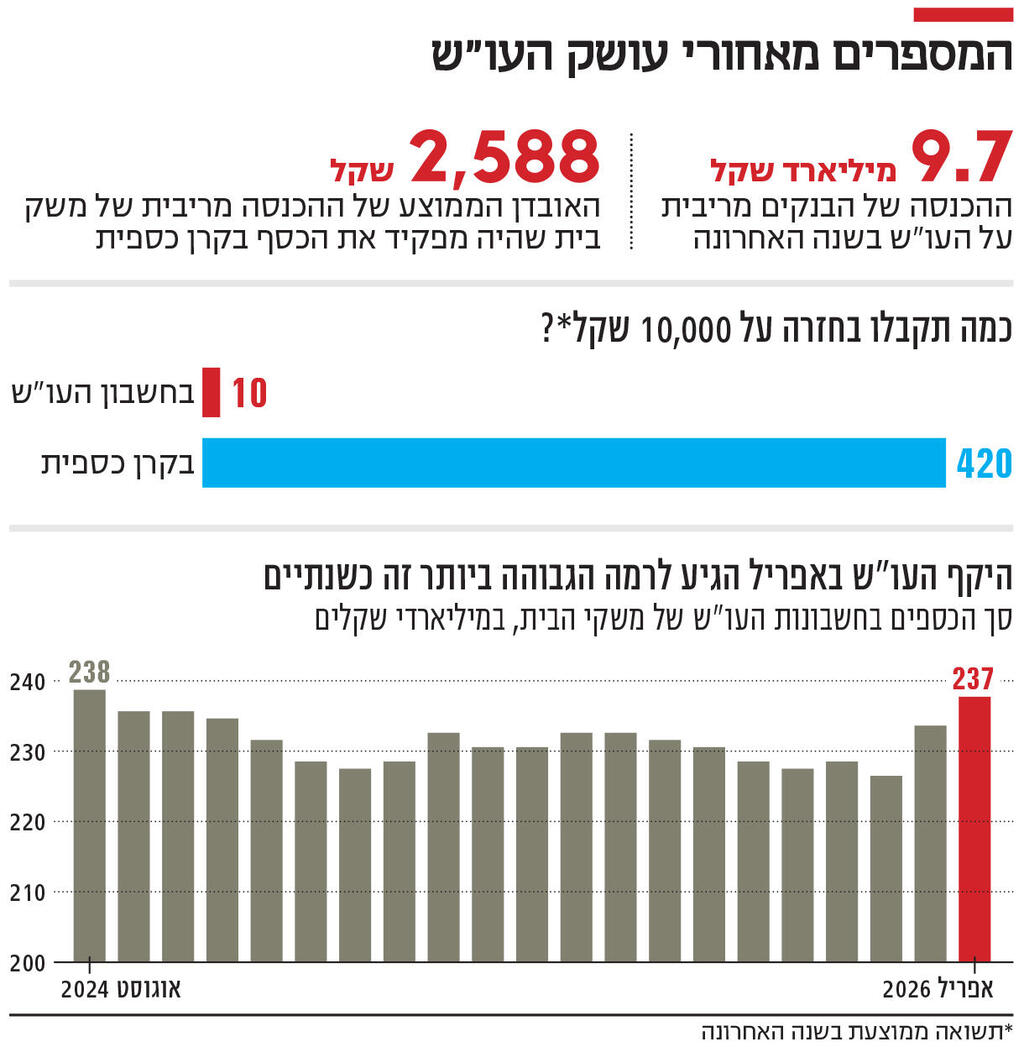

9.7 מיליארד שקל. זהו היקף ההכנסות נטו המוערך של הבנקים מהר העו"ש (סך כספי המזומן) של משקי הבית ב־12 החודשים האחרונים, לפי ניתוח שערך כלכליסט. מדובר בסכום שנותר בכיסי הבנקים לאחר קיזוז ריבית זניחה של כעשירית האחוז בלבד (כ־230 מיליון שקל) שהבנקים שילמו בחזרה ללקוחותיהם.

המנגנון הכלכלי מאחורי המספר הזה פשוט: את רוב כספי העו"ש של משקי הבית מפקידים הבנקים בבנק ישראל, ונהנים מתשואה הקרובה לשיעור הריבית במשק – שעמדה בשנה האחרונה על ממוצע של 4.3%. מנגד, הריבית המשולמת למשקי הבית על המזומן כמעט אינה קיימת. על כל 10,000 שקל שהציבור החזיק בעו"ש, הבנקים רשמו בממוצע הכנסה של כ־430 שקל, בעוד משקי הבית קיבלו כ־10 שקלים בלבד.

העובדה שכספי העו"ש של הציבור משמשים כחומר גלם זול במיוחד לריפוד רווחי השיא של המערכת הבנקאית אינה חדשה. לאחר כעשור של סביבת ריבית אפסית, הציבור התרגל להשאיר סכומי כסף משמעותיים נזילים. כשהריבית החלה לעלות בחדות באפריל 2022, הציבור נרדם והבנקים ניצלו זאת ללא היסוס. בשלב מסוים נראה היה כי חל שינוי, והציבור החל לנתב חלק מהכספים לפיקדונות ולקרנות כספיות, ובמהלך 2025 נרשמה התייצבות, כשהר העו"ש נע בטווח של 227–232 מיליארד שקל בחודש.

תנודה למעלה בעו"ש

אלא שנתוני בנק ישראל האחרונים לאפריל חושפים תפנית במגמה: הר העו"ש רשם עלייה רצופה מאז פברואר (אז עמד על 226 מיליארד שקל) והגיע באפריל האחרון ל־237 מיליארד שקל – הסכום הגבוה ביותר מזה כמעט שנתיים.

גם אם מדובר בתנודה נקודתית, הנתון ממחיש שחלקים נרחבים בציבור עדיין אינם מפנימים את האלטרנטיבות בשוק ובראשן הקרן הכספית. מכשיר זה, הפועל כמעין קבוצת רכישה משותפת של פיקדונות בנקאיים ומק"מ, מאפשר למשקיעים פרטיים לקבל תנאים מוסדיים מועדפים כך שהתשואה קרובה לריבית במשק, ברמת סיכון נמוכה מאוד ובנזילות יומיומית. הנזילות היא עובדה חשובה שכן היא מאפשרת להציב את הקרן הכספית כאלטרנטיבה לעו"ש, ולא רק לפיקדונות.

אמנם ריבית בנק ישראל ירדה מנובמבר האחרון ב־0.75 נקודת אחוז והיא עשויה להשלים עד סוף השנה ירידה של נקודת אחוז, אך עדיין מדובר בריבית גבוהה יחסית של 3.75%. כלומר, על כל 10 אלף שקל ניתן לקבל כיום 375 שקל (לפני מס). בשנה האחרונה, על כל 10 אלף שקל ניתן היה לקבל 420 שקל.

הציבור לא נותר אדיש לחלוטין לחלופה, ונתוני תעשיית הקרנות מראים מגמת עלייה עקבית בנכסים המנוהלים בקרנות הכספיות: מ־50 מיליארד שקל בתחילת 2023, ל־107 מיליארד שקל בתחילת 2024, ל־150 מיליארד שקל בתחילת 2025, ונכון ליוני הנוכחי הן מנהלות 202 מיליארד שקל. ואולם, למרות הגידול המרשים, מדובר במספרים נמוכים ביחס לתמונה הכוללת: סך כל הכסף שגויס למוצר הפיננסי המניב הזה לאורך שנתיים עדיין נמוך מ־237 מיליארד השקל ששוכבים בעו"ש, ומהווה שיעור נמוך מול יותר מ־1.5 טריליון שקל בפיקדונות הבנקאיים.

כדי לאמוד את גובה ההפסד הצרכני, ניתוח כלכליסט מניח כי בכל רגע נתון נדרש "עו"ש חיכוכי" – סכום בסיסי של כ־15 אלף שקל למשק בית, שחייב להישאר נזיל לתשלומים שוטפים. סכום זה מתורגם לכ־46 מיליארד שקל (כ־20% מסך העו"ש בישראל). הבחירה בסכום נובעת מכך שבשנה שעברה הכנסת אישרה הצעת חוק של ארז מלול (ש"ס), לפיה הבנקים יחויבו להתריע בפני לקוחות המחזיקים זמן ממושך ביותר מ־15 אלף שקל בעו"ש. השפעת החוק עדיין אינה ניכרת. תחת ההנחה המקלה הזו, המחריגה את העו"ש החיכוכי מחישוב אובדן ההכנסה, השורה התחתונה מראה כי משק בית בישראל הפסיד בממוצע 2,588 שקל בשנה האחרונה רק בשל השארת כסף עודף בעו"ש במקום בקרן כספית.

מעט חשבונות, הרבה כסף

עם זאת, לנתון הזה יש לצרף סייג מבני משמעותי: לפי נתוני הפיקוח על הבנקים בשנה שעברה, כ־37% מסך הכסף בעו"ש מרוכז ב־2.6% בלבד מהחשבונות (שבהם שוכבים מעל 250 אלף שקל). מנגד, בכמעט מחצית מהחשבונות יש לכל היותר 5,000 שקל בחודש. לא בהכרח מדובר באוכלוסייה אמידה: ייתכן שבין היתר, מדובר באוכלוסייה מבוגרת המחזיקה את חסכונותיה בעו"ש בשל אוריינות פיננסית נמוכה או היעדר נגישות דיגיטלית.

העובדה שהציבור אינו מנצל את האלטרנטיבות מעסיקה את הרגולטורים. באוקטובר נכנסה לתוקף הוראה של בנק ישראל המחייבת את הבנקים להציג את הקרנות הכספיות לצד הפיקדונות הבנקאיים. במקביל, בעקבות הכרזת הבנקים כקבוצת ריכוז בחודש שעבר, רשות התחרות צפויה לחייב בנקים להקפיץ מידע על קרנות כספיות בצמתי החלטה של הלקוח.