")

ניתוח

הבנקים מציגים: רווחי ענק עם 2 כוכביות

חמשת הבנקים סוגרים את שלושת הרבעונים הראשונים עם רווח מצרפי של 24.7 מיליארד שקל, אבל מרווחי המימון שלהם כבר נשחקים ועם הורדת הריבית הם יקטנו עוד יותר. השאלה הגדולה: לאן נעלמה ההאטה בנדל"ן בדוחות הבנקים, והאם היא לא תצוץ ברבעונים הבאים

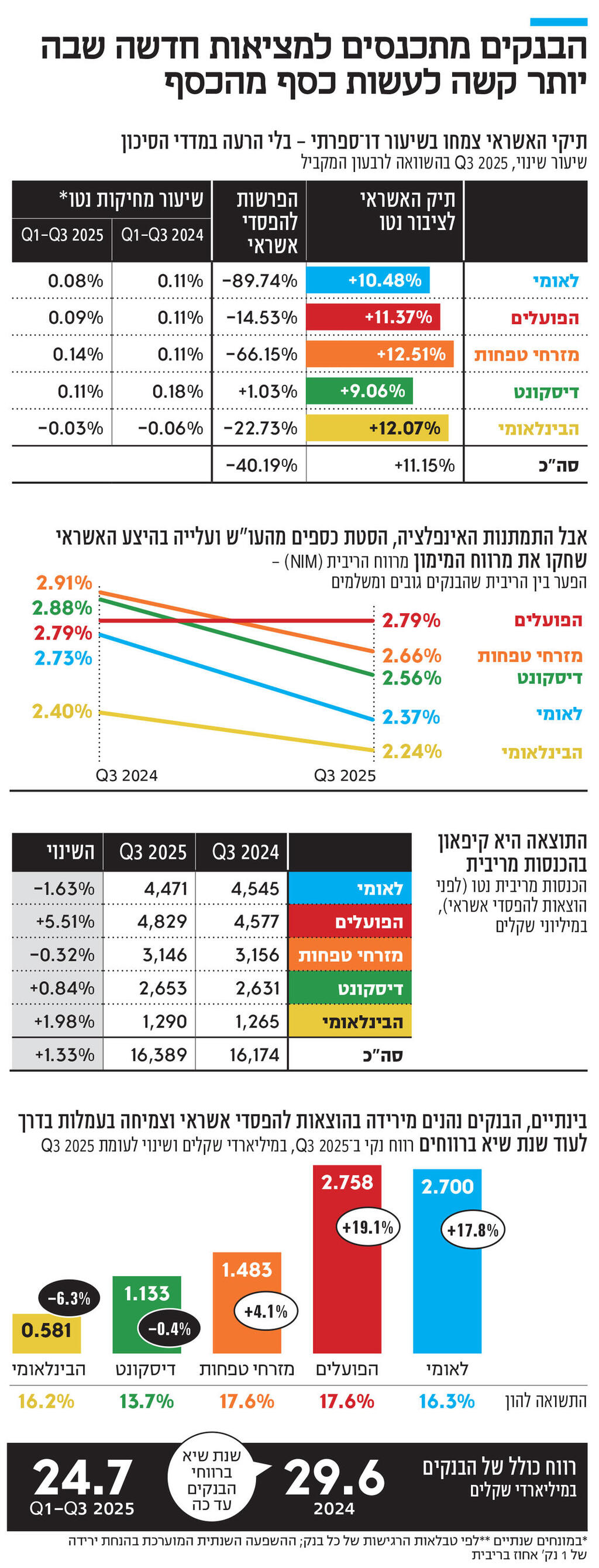

חמשת הבנקים הגדולים סיימו את הרבעון השלישי עם רווח כולל של 8.7 מיליארד שקל – 17.3% יותר מהרבעון המקביל ב־2024. בנק הפועלים, שסגר ביום חמישי את שבוע הדוחות, רשם רווח שיא לרבעון של 2.8 מיליארד שקל, בסיוע הכנסה חד פעמית של 380 מיליון שקל (לאחר מס) מהסדר פשרה בתביעה נגזרת הקשורה לחקירת המס האמריקאית. בסיכום תשעת החודשים הראשונים של השנה, הרוויחו הבנקים 24.7 מיליארד שקל, וקשה לראות תרחיש בו הם לא יעקפו את רווחי השיא בסך 29.6 מיליארד שקל שהציגו ב־2024.

אם לוקחים בחשבון את מאות מיליוני השקלים שהבנקים נתנו כהטבות שונות במהלך הרבעון במסגרת מתווה בנק ישראל, וכן את העלייה במס המיוחד שהוטל על הבנקים ב־2025 ביחס ל־2024, הרי שרווחי הבנקים אף אמורים היו לטפס אל פסגות עוד יותר גבוהות.

לאורך רוב המלחמה רווחי השיא של הבנקים שימשו בעיקר לריפוד כריות ההון שלהם, על רקע האי ודאות הגיאופוליטית הגבוהה, אך כעת התמונה כבר נראית אחרת: אם ברבעון הקודם הבנקים שבו לחלק לראשונה מפרוץ המלחמה דיבידינד בשיעור 50%, ברבעון הנוכחי שני בנקים, לאומי והבינלאומי, חילקו דיבידנד בשיעור 75% – במקרה של לאומי מדובר בדיבידנד בסך 2 מיליארד שקל – הגבוה ביותר שבנק חילק אי פעם בישראל. חלוקת הדיבידנד בהיקפים אלו משקפת הן את הרווחיות הגבוהה שהציגו הבנקים במהלך המלחמה, ולצד זאת היא גם נקודת מפנה תפיסתית, שטומנת בחובה אופטימיות כלפי העתיד הקרוב, והערכה שהסיכונים למשק הצטמצמו.

המס הזמני יהפוך קבוע?

שר האוצר בצלאל סמוטריץ' נחוש להאריך את המס המיוחד על הבנקים גם מעבר לשנה הנוכחית, על אף שהמס הוגדר כמהלך זמני על רקע המלחמה. רווחי השיא שהבנקים מציגים יסייעו לו לקדם את תכניתו, חרף חלוקת הדיבידנדים, שרובם מוזרמים אל חסכונות הציבור, ועל אף התנגדות נחרצת מצד בנק ישראל.

סמוטריץ' טוען כי "רווחי העתק של הבנקים הם לא תוצאה של עבודה קשה ומקצועית שלהם אלא של החלטת נגיד בנק ישראל להעלות את הריבית במשק", אבל הוא לא מדייק. אמנם עליית הריבית תרמה להכנסות הבנקים (כמו גם לבנקים בכל העולם), אך חלק מתוצאות הבנקים קשור גם לעבודה קשה ומקצועית מאוד.

הנתונים שמשקפים זאת אולי יותר מכל הם תיקי האשראי של הבנקים, שגדלו בכ־11.1% מאז הרבעון המקביל. צמיחה באשראי כשלעצמה היא לא בהכרח אתגר גדול, אך הבנקים עשו זאת תוך שיפור במדדי איכות התיק וצמצום ההפרשות להפסדי אשראי, וכל זאת בתקופת מלחמה ואי ודאות גבוהה. פרט למזרחי־טפחות, שהושפע מהחשיפה הגבוהה למשכנתאות, בכל הבנקים נרשמה ירידה בשיעור המחיקות (במונחים שנתיים) מתחילת השנה, ופרט לדיסקונט, בכל הבנקים נרשמה ירידה בהפרשות להפסדי אשראי. בבנק הפועלים, שנחשב לשמרן ביותר מבין הבנקים בהפרשות להפסדים, הירידה הייתה מתונה יחסית ועמדה על כ־15%. בשורה התחתונה, הבנקים הציגו יכולות חיתום גבוהות, גם אם קיים סיכוי מסוים שבהמשך יתגלה אחרת.

האופטימיות של הבנקים נובעת מהמצב הגיאופוליטי והציפייה להתאוששות המשק, אך יש להם גם סיבות לדאגה: הדוחות ברבעון הנוכחי, על אף שורת הרווח התחתונה היפה, משקפים מציאות חדשה, שבה הבנקים מתקשים יותר ויותר לעשות כסף מהכסף.

הנתון שממחיש זאת בצורה הברורה יותר הוא מרווח הריבית (NIM) — הפער בין הריבית שהבנקים גובים לזו שהם משלמים. פרט לבנק הפועלים, בכל הבנקים הנתון נשחק, מה שבא לידי ביטוי בירידה או עלייה זניחה בהכנסות מריבית נטו — ההכנסות שהן הלחם והחמאה של הבנקים. בבנק לאומי, שמחזיק בתיק האשראי הגדול ביותר במערכת וצפוי לחצות בחודשים הקרובים את רף חצי טריליון השקלים, ההכנסות מריבית נטו ירדו בשיעור הגבוה ביותר (1.6%). בנק הפועלים כאמור היה החריג היחיד, בין היתר בזכות מהלך יזום של החלפת תיק האג"ח הממשלתיות שלו באג"ח בתשואה גבוהה יותר, ושמירה על תמחור שמרני יותר באשראי החדש שהוא מעמיד.

מה עומד מאחורי השחיקה הזו? ככל הנראה שילוב של כמה גורמים. ראשית, האינפלציה ברבעון הייתה אמנם גבוהה יחסית – 1.4% במדד הידוע – אבל נמוכה מהרמה של הרבעון המקביל (1.6%), ולכן תרמה פחות להכנסות הריבית הצמודות למדד. שנית, הסטת כספים מחשבונות עו"ש לפיקדונות, לצד תשלום ריבית מסוימת על העו"ש במסגרת מתווה ההטבות של בנק ישראל, צמצמו בכ־1.5% את יתרות הכספים שאינם נושאים ריבית – מקור רווח מרכזי לבנקים בשנים האחרונות. ולבסוף, רווחי השיא שצברו הבנקים בתקופת המלחמה, בשילוב מדיניות חלוקת דיבידנד זהירה, יצרו עודפי הון משמעותיים במערכת. כדי להמשיך להציג תשואה גבוהה על ההון, הבנקים נאלצים “לעבוד קשה יותר” – להרחיב אגרסיבית את תיק האשראי ולהתחרות על לקוחות, בעיקר באשראי לעסקים גדולים, שם נרשמה הצמיחה החדה ביותר – מה שמפעיל לחץ נוסף מטה על מרווחי הריבית.

החדשות הרעות עבור הבנקים הם שזו רק ההתחלה. מחר תתפרסם החלטת הריבית של בנק ישראל, וייתכן שלראשונה מאז תחילת 2024, בנק ישראל יפחית את הריבית. בסך הכל, ההערכה היא שבשנה הקרובה הריבית תרד מ־4.5% כיום ל־3.75%, מה שצפוי לשחוק עוד יותר את מרווחי המימון של הבנקים. לכך גם תתלווה השפעת התמתנותה של האינפלציה. לפי ניתוחי הרגישות שמפרסמים הבנקים בדוחותיהם, ירידה של 1% בריבית תפחית מאות מיליוני שקלים מהכנסות המימון שלהם, מה שמתבטא בירידה של 3%־7% בהכנסות ברבעון. ההשפעה החזקה ביותר היא על הבינלאומי, שבו היקף הפיקדונות ביחס להון הוא גבוה.

ובחזרה לתוצאות הרבעון הנוכחי: השיפור ברווחיות, על אף הקיפאון בהכנסות מריבית, הושג בזכות הצמיחה הגבוהה בתיקי האשראי, הירידה בהפרשות להפסדים ועלייה חדה בהכנסות מעמלות. חרף תחרות הולכת וגוברת מצד בתי ההשקעות, עמלות המסחר בני"ע נותרו "כסף קל" עבור הבנקים: ההכנסות ממסחר בני"ע זינקו ב־22% ל־898 מיליון שקל. בסך הכל הכנסות הבנקים מכלל העמלות צמחו ב־כ־8.5% ל־3.7 מיליארד שקל, וזאת לאחר שנתנו הטבות עו"ש שונות במסגרת מתווה בנק ישראל.

כדי לפצות על השחיקה במרווחי המימון, הבנקים יצטרכו לשמור על קצבי צמיחה גבוהים באשראי. בתרחיש שפני המשק כעת הם אכן לשיקום ולא להחרפה במצב הביטחוני, האתגר עשוי להיות פחות קשה מהמצופה. לצד זאת, המשך תהליכי התייעלות והפחתה בהפרשות להפסדי אשראי יאפשרו להם בינתיים לשמור על שורת רווח נקי גבוהה. הבנקים גם שילמו ב־2025 את רוב הסכום של כ־1.3 מיליארד שקל שהוטל עליהם לשנה זו, כך שברבעון האחרון של השנה נטל המס יפחת מעט.

לצד זה, מרחפת שאלת שוק הנדל"ן, שניצב בפני שני תרחישים שונים מאוד: אם ירידת הריבית וסיום המלחמה יחזירו את לחצי הביקוש במלוא העוצמה, ייתכן שנראה גל חדש וחזק במיוחד של ביקוש לדירות, שכבר נראה כאן פעמים רבות לאחר תקופות התמתנות. אבל אפשרות אחרת היא שההאטה בשוק תימשך, חברות בנייה שפועלות "על הקצה" יתקשו למחזר הון ולהשלים פרויקטים, ושרשרת של עיכובים תיצור האטה גם בבנייה וגם במשק כולו. בין שני התרחישים הללו נמצאת גם המערכת הבנקאית, צינור החמצן לשוק הזה, שנדרשת לנהל בזהירות את הסיכונים, בדיוק ברגע שבו לעשות כסף מהכסף נעשה קשה יותר.

אמנם בדוחות הבנקים לא ניתן כרגע לראות סימני חולשה בענף הנדל"ן, אך גם בשוק עצמו מודים שהסיפור מורכב יותר. אלון גלזר, סמנכ"ל בלידר שוקי הון, אומר כי "זו השאלה הכי גדולה לגבי הבנקים כרגע". הוא אמר כי "מפתיע לראות שלמרות שלקבלנים יותר קשה, כמעט אין הפרשות בתחום. מצד אחד תמונת המקרו עדיין נראית טוב, והקבלנים הגיעו לתקופה הזו עם ‘שומנים’ מהשנים החזקות; מצד שני, הבנקים וגופי המימון החוץ־בנקאיים ממשיכים להגדיל אשראי, לתת עוד כסף ועוד גרייס, מתוך הנחה שהדברים בסוף יסתדרו". לכן, הוא מסכם, "בינתיים הם מפתיעים אותי לטובה, אבל הסיכון ברקע עולה – ואי אפשר לדעת מתי ואם הוא יתממש".

אורי יוניסי, עד לא מזמן מנהל חטיבת המשכנתאות של לאומי, מצייר תמונה אופטימית בהרבה. "אם יש האטה במכירות והקבלן מתקשה לעמוד בהתחייבויות, הבנק בדרך כלל נותן אוויר – ממחזר, מאריך – מתוך הנחה שהריבית תרד והיקפי הרכישות יחזרו. השוק חייב לחזור לעצמו, כי יש עודף ביקוש. בחמש השנים האחרונות היו רצף של משברים ונקודות קיצון – מהקורונה ועד המלחמה, כל פעם אנחנו אומרים ‘הנה זה יגיע’, והתוצאות הן הפוכות לגמרי. זה לא אומר שבמערכת אין עסקים בודדים, קבלנים שנכנסו למינוף גבוה מדי או היו בתזמון לא טוב. אבל יש כאן מערכת פיננסית מאוד יציבה שיכולה להכיל כישלונות נקודתיים של קבלנים ממונפים מדי, אם הם יגיעו. כרגע מוקדם מדי לראות את זה בדוחות".

בכיר באחד הבנקים מחדד שהפער בין השטח לדוחות אולי נראה כמו קסם – אבל יש לו הסבר: "אנחנו אכן לא רואים מחיקות, לא רואים סיווגים לחובות בעייתיים וכדומה. גם אותנו זה מפתיע: עובר עוד רבעון ועוד רבעון, ואנחנו אומרים ‘הנה נתחיל לראות’, וזה לא קורה. מבחוץ זה נראה כמו קסם של הכלכלה הישראלית, אבל כשמקלפים את זה – זה לא באמת קסם. יש לכך שתי סיבות: הראשונה היא שהבנקים עובדים בעיקר עם יזמים וקבלנים גדולים ומפוזרים גיאוגרפית. השנייה היא שהחיתום מאוד זהיר: לא פותחים פרויקט בלי שיעור מכירות מסוים, עושים מבחני רגישות לירידת מחירים, ומלווים בפרויקטים סגורים שהושלמו גם כשקבלנים נפלו בעבר.

"אבל", הוא מודה, "ההאטה שאנחנו רואים יכולה פוטנציאלית להתגלגל עם אפקט מצטבר בעוד רבעון או שניים. יש לחברות אורך נשימה, אבל גם לו יש גבול אם הביקושים הנמוכים יתרחבו מהפריפריה גם לאיזורי ביקוש, זה כבר יכול להכניס כמה גופים לצרות. זו בדיוק הסיבה שכריות ההפרשה של הבנקים עדיין גדולות מאוד, בהמתנה לראות לאיזה כיוון ייטה השוק. אבל המערכת הבנקאית לא נמצאת בקצוות האלו. יש שכבת הגנה: מי שייפגע קודם אלה החברות החוץ-בנקאיות, ובדיוק לתרחישים האלה מחזיקים הפרשות".