")

שוק האנרגיה הגלובלי נלחם על כל חבית נפט פנויה, אפילו אם היא רוסית או איראנית

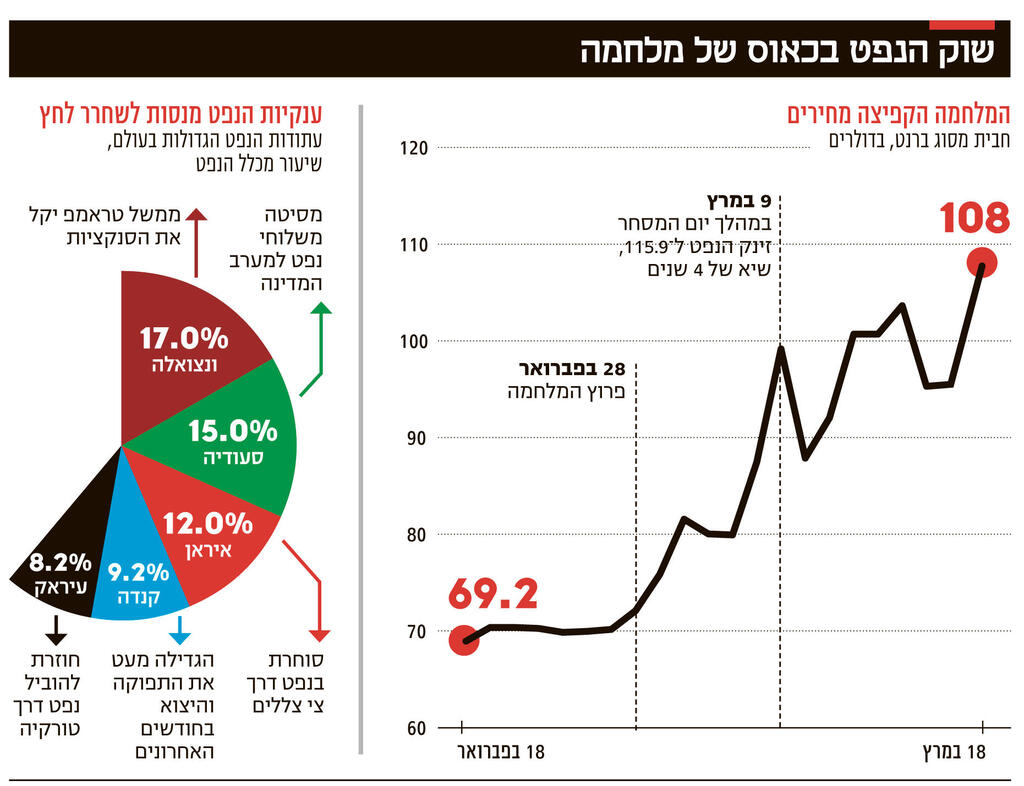

המלחמה באיראן יצרה את שיבוש אספקת הנפט הגדול ביותר בתולדות השוק המודרני והסוחרים נמצאים במצוד אחר החביות הנכונות: נפט שהרכבו הכימי מתאים לבתי הזיקוק הגדולים באסיה ובאירופה. התוצאה: מחירי ייחוס חדשים, חידוש השימוש בנתיבים עוקפי מצר הורמוז והסרה זמנית של סנקציות ממדינות מצורעות

מי שעוקב בימים אלה רק אחר הגרפים של מחיר חבית מסוג ברנט בבורסות לונדון או ניו יורק, עושה טעות קריטית בפענוח המציאות הכלכלית החדשה. הוא אולי רואה את התנודתיות, אך הוא מחמיץ לחלוטין את הסיפור הגדול, המורכב והדרמטי ביותר שהתפתח בשבועות האחרונים מאז החלה המערכה במפרץ והחניקה של מצר הורמוז.

הבעיה האמיתית והבוערת של שוק הנפט העולמי כיום איננה רק השאלה הכמותית של "כמה נפט חסר במאזן הגלובלי", אלא סוגיה הרבה יותר חומרית וטקטית: איזה סוג נפט בדיוק חסר, מאיזו נקודה גיאוגרפית הוא אמור לצאת והאם קיימת בכלל היתכנות לוגיסטית להביא אותו בזמן אמת אל פתחו של בית הזיקוק הממתין.

סוכנות האנרגיה הבינלאומית (IEA) כבר קבעה מוקדם יותר החודש כי המלחמה יצרה את שיבוש האספקה הגדול ביותר בתולדות השוק המודרני, כאשר כמויות הנפט הזורמות דרך הורמוז צנחו מרמה של כ־20 מיליון חביות ביום, לטפטוף זניח ומסוכן. במצב כזה, השוק מפסיק לחפש עוד חביות באופן גנרי, ועובר למצוד אחר מה שסוחרים מנוסים מכנים "החביות הנכונות". אלו הן חביות שהרכבן הכימי תואם את הצריכה המדויקת שאליה הורגלו בתי הזיקוק הגדולים באסיה ובאירופה, ואשר ניתן להוביל, לבטח ולמכור מבלי להסתכן במצור ימי או בהסתבכות עם משטרי סנקציות נוקשים.

לתוך התסבוכת הזו נכנס בסערה מושג הבנצ'מרק (הסמן) — אותו מחיר ייחוס שקוף ומוסכם שעל פיו מתומחרות עסקאות במיליארדי דולרים. בדיוק כפי שנפט הברנט משמש עוגן למחירי הנפט באירופה ובאגן הים התיכון, כך מדד דובאי מהווה את העוגן המרכזי עבור רוב הנפט החמוץ המגיע מהמזרח התיכון לשוקי אסיה. הבעיה המבנית שנוצרה כעת היא פשוטה אך הרסנית — כאשר הנפט הפיזי שעליו מתבסס הבנצ'מרק כבר לא יכול להגיע בבטחה לשוק, מחיר הייחוס מאבד את הקשר למציאות והופך למספר ריק מתוכן.

זו הסיבה שחברת S&P Global Platts, הגוף המפרסם והמנהל של מחיר הייחוס לדובאי, נקטה בצעד חריג בתחילת חודש מרץ והשעתה את המועמדויות של חביות שמסירתן מחייבת מעבר דרך מצר הורמוז. המהלך הזה, שנועד להגן על אמינות המדד, הוביל לפתיחת בחינה מחודשת של כל המתודולוגיה של התמחור במפרץ. ההיגיון הכלכלי ברור — אם החביות שאמורות לבנות את המחיר נצורות מאחורי מצר חסום, המדד הופך ממראה של השוק למכשיר שיוצר עיוותים בשווי הנכסים.

כתוצאה משיתוק המדדים המסורתיים, נפט מסוג אחר לגמרי זינק למרכז הבמה: הנפט העומאני. אתמול הגיע מחיר הייחוס העומאני ב־Gulf Mercantile Exchange (GME) לרמת שיא של יותר מ־153 דולר לחבית — זינוק פנומנלי של 117% בהשוואה למחירו ביום המסחר האחרון שלפני פרוץ המלחמה. חשוב להבין, כי הייחוד של הנפט העומאני איננו טמון באיכות כימית עדיפה בצורה יוצאת דופן. היתרון שלו הוא לוגיסטי. תשתית היצוא של סולטאנות עומאן ממוקמת מחוץ למצר הורמוז, על חופי האוקיינוס ההודי, מה שהופך אותה לנגישה ובת־ביטוח בזמן שהמצר עצמו משותק. במקביל, הנפט העומאני דומה מספיק במאפייניו — בעיקר מבחינת ריכוז הגופרית והצפיפות — לסוגי הנפט המופקים בעומק המפרץ. הדמיון הזה מאפשר לבתי זיקוק בסין, הודו ויפן לעבור אליו ללא צורך בכיול מחדש ויקר של המתקנים שלהם. זו גם הסיבה לזינוק בפרמיות על נפט מסוג מורבאן מאבו דאבי, שחלקו ניתן ליצוא מנמל פוג'יירה השוכן אף הוא מחוץ להורמוז. השוק לא משלם כאן על איכות, הוא משלם פרמיית חילוץ על היכולת לקבל את הסחורה בלי לעבור בצוואר הבקבוק המדמם של המפרץ.

הקלה זמנית בסנקציות

הנפט של ונצואלה ורוסיה כבר לא מצורע

בזמן שהמחירים בשוק הפיזי נוסקים, המערכת הבינלאומית מנסה לייצר פתרונות אד־הוק כדי למנוע קריסה אנרגטית גלובלית. הערוץ הראשון שנפתח תחת לחץ הנסיבות הוא הקלה ממוקדת על חביות "מצורעות" לשעבר, שהמערכת התעשייתית כבר יודעת לעבד. ביחס לוונצואלה, המשרד לבקרה על נכסים זרים של מחלקת האוצר האמריקאית (OFAC) נקט בטקטיקה של גמישות אסטרטגית. לא מדובר בביטול גורף של משטר הסנקציות, אלא בהרחבה דרמטית של רישיון 50A. רישיון זה מתיר כעת שיווק, קנייה, הובלה, זיקוק ואפילו השקעות הון מסוימות בפעילות האנרגיה של ונצואלה.

רישיון משלים, שמספרו 48, מאפשר אספקת ציוד ותוכנה קריטיים לחידוש ההפקה. המשמעות המעשית היא פתיחת נתיב אספקה מהיר לנפט הוונצואלי הכבד והחמוץ, שהוא בדיוק התחליף המולקולרי הנדרש עבור בתי זיקוק שאיבדו את האספקה הכבדה מהמפרץ. אף על פי שסוכנות האנרגיה ציינה שהתפוקה בוונצואלה עומדת כיום על כ־780 אלף חביות ביום בלבד, ההערכה היא כי תחת המטרייה המשפטית החדשה של ארצות הברית קיימת היתכנות להתאוששות מהירה שתזרים חמצן בדמות נפט לשווקים.

במקביל לוונצואלה, וושינגטון בחרה במסלול דומה, אם כי זהיר וזמני יותר, ביחס לרוסיה. רישיונות 133 ו־134 של OFAC לא נועדו לבטל את הסנקציות האסטרטגיות, אלא למנוע קיפאון של חביות שכבר נמצאות על המים. הרישיונות מאפשרים למכליות רוסיות שהועמסו עד מועדים מוגדרים, להמשיך ליעדיהן באסיה ובאירופה עד חודש אפריל. ההיגיון האמריקאי פשוט ומפוכח: בעיצומו של משבר אספקה עולמי, כל מכלית שהפליגה היא נכס. עדיף שהיא תגיע לבית הזיקוק ותוריד את הלחץ על המחירים, מאשר תהפוך למחסור מלאכותי בגלל ביורוקרטיה של סנקציות. במובן הזה, ונצואלה ורוסיה משמשות כיום כמעין שסתומי הקלה טכנולוגיים. השוק מבין שלא מדובר בשינוי מדיניות ארוך טווח, כי אם בניסיון נואש להכניס למערכת כל מולקולה פנויה שיכולה להחליף את הנפט האבוד מהמפרץ הפרסי.

נתיבי מילוט יצירתיים

עיראק עוקפת את מחסום הורמוז

ערוץ נוסף הממחיש את היכולת של המערכת לייצר מעקפים יצירתיים, הוא ציר עיראק־טורקיה. אף על פי שהמספרים כאן קטנים בהרבה בהשוואה לתפוקה הכוללת של אופ"ק, החשיבות הגיאופוליטית שלהם עצומה. הדיווחים מהימים האחרונים על חידוש היצוא של כ־250 אלף חביות ביום משדות כירכוך דרך צינור ג'ייהאן, יחד עם פוטנציאל לתוספת של 200 אלף חביות מהאזור הכורדי, מהווים בשורה קריטית. החביות הללו אינן צריכות לעבור במצר הורמוז, אלא יוצאות ישירות אל אגן הים התיכון.

בתקופה שבה כל חבית חלופית הופכת לנכס אסטרטגי, כמעט חצי מיליון חביות ביום הן כוח משמעותי שמוריד את מפלס החרדה בבתי הזיקוק באירופה. המסר לשוק הוא שחלק מהנפט העיראקי יכול לעקוף את זירת המלחמה בדרום. סוחרים אינם נבהלים רק מהיעלמות פיזית של חביות, אלא מהמחשבה שהנפט תקוע במקום הלא נכון מבחינה גיאוגרפית. החזרה לשימוש בצינור ג'ייהאן מוכיחה, כי גם במציאות של מלחמה אזורית, התשתית העולמית מסוגלת לייצר נתיבי מילוט.

גם הנפט האיראני בתמונה

ארה"ב מעלימה עין במכוון

הערוץ הרגיש ביותר, כמעט עד כדי חריקה פוליטית, הוא הערוץ האיראני. רשמית, הסנקציות של ארצות הברית על הנפט של טהראן שרירות וקיימות, ו־OFAC ממשיך להוציא אזהרות נגד "צי הצללים" האיראני. אולם בפועל, המציאות בשטח מלמדת על העלמת עין מכוונת מצד הממשל. הצהרתו של שר האוצר האמריקאי, סקוט בסנט, שלפיה ארצות הברית מאפשרת בפועל לספינות איראניות לצאת דרך הורמוז כדי "לתספק את שאר העולם", היא כמעט הודאה רשמית בעדיפות של יציבות המחירים על פני אכיפת הסנקציות. המהלך הזה מזכיר את הגמישות שהפגין הממשל האמריקאי לאחר הפלישה הרוסית לאוקראינה ב־2022, ומוכיח כי כאשר הבחירה היא בין אינפלציה אנרגטית עולמית לבין הידוק החנק על איראן, הכלכלה הריאלית מנצחת את האידיאולוגיה.

סעודיה הגמישה נתיבים

הממלכה מוציאה נפט מהדלת האחורית

אך ייתכן שהגורם שעשה את ההבדל המיידי והמוחשי ביותר הוא המהלך הלוגיסטי של ערב הסעודית בנמל ינבוע שבמערב הממלכה. סעודיה, כמי שמבינה היטב את תפקידה כבנק המרכזי של הנפט, הפעילה במלוא העוצמה את צינור מזרח־מערב (פטרוליין). לפי נתוני סוכנות האנרגיה, ריאד הגיעה לשיא יצוא של 5.9 מיליון חביות ביום דרך חופי ים סוף, זינוק אדיר לעומת ממוצע של 1.7 מיליון בלבד בשנת 2025. הצינור הזה, שקיבולתו מתקרבת ל־7 מיליון חביות ביום, מאפשר לסעודים להעביר נפט ממרכז התעשייה המאוים במזרח המדינה ישירות אל נמלי המערב. בכך הם עוקפים לחלוטין את הורמוז ומנצלים את השקט היחסי בים סוף (כל עוד החות'ים נותרים מחוץ למערכה). חשוב להדגיש: סעודיה לא הגדילה כאן את היצע הנפט העולמי במונחי הפקה, אלא הגדילה את גמישות ההגעה שלו. היא לוקחת נפט שעלול היה להינעל במפרץ ומוציאה אותו לשוק העולמי מדלת אחורית ובטוחה.

לכל המהלכים הללו צריך להוסיף את "הנשק האחרון" — ההחלטה הדרמטית על שחרור של 400 מיליון חביות ממאגרי החירום האסטרטגיים של מדינות IEA. זהו מהלך שנועד להטביע את השוק בנזילות פיזית ולמנוע פאניקה. אולם, כפי שניתן לראות מהזינוק במחירי הנפט העומאני ומהערעור של מדד דובאי, כל הצעדים הללו יחד הם עדיין בגדר קניית זמן. השוק מנסה להוריד את הלחץ בדרכים יצירתיות — פתיחה זהירה של ונצואלה ורוסיה, הפעלת נתיבים עוקפים בעיראק, העלמת עין מאיראן והסטה סעודית מערבה. כל אלה הם פלסטרים על פצע עמוק בארכיטקטורת האספקה העולמית. העולם לומד מחדש ב־2026 את הלקח הישן והכואב של תחום האנרגיה והוא שבמערכת לוגיסטית מתוחה, לא מספיק שיש לך נפט מתחת לאדמה או אפילו במכלית; אתה חייב שהוא יהיה במקום הנכון, בזמן הנכון, ובנתיב שניתן לבטח ולפרוק בבטחה. עד שהורמוז לא ייפתח מחדש באופן מלא, השוק ימשיך להתנהל בתוך כלכלת חירום שבה המיקום והנגישות שווים הרבה יותר מהחבית עצמה.