")

/ AFP)")

טראמפ מתעלם מהגירעון, וזו הסכנה האמיתית של המלחמה לארה"ב

הדרישה של הנשיא לתוספת חירום של 200 מיליארד דולר למימון המערכה באיראן מגיעה ברקע חוב ציבורי תופח שמאיים להגיע ל־142% מהתוצר. במקביל, גם הגירעון ממשיך לטפס וצפוי להגיע ל־7.5% מהתוצר לעומת 6% בשלוש השנים האחרונות

הסבב השני של מלחמת איראן 2026, שבו, בניגוד לסבב הראשון, ארצות הברית היתה השחקנית המרכזית, לא גרם לפגיעה קשה לכלכלתה. אין ספק שהיא גובה מחיר, אבל אם בוחנים את המספרים היבשים, קשה מאוד לאתר שינויים דרמטיים שאפשר לייחס לאירוע. החריג היחיד כמובן הוא הדלק - המחיר המיידי והישיר ביותר שספגו הצרכנים האמריקאים. בה בעת, בטווח הקצר, נראה כי מדובר באירוע מבודד.

בדו"ח התחזיות שפרסמה קרן המטבע הבינלאומית (IMF) בשבוע שעבר, היא ביצעה עדכון זניח כלפי מטה של עשירית האחוז בלבד בתחזית הצמיחה של ארצות הברית לשנה הנוכחית בעקבות המלחמה (2.3% לעומת 2.4%). כדי להבין עד כמה הנתון לא משמעותי, יצוין כי את אותה עשירית שלקח הארגון ב־2026, הוא החזיר בתחזית 2027, עם צמיחה של 2.1%. במונחי מאקרו, זוהי טעות חישוב, או רעש קטן. רחוק מאוד מדרמה.

הדוגמה השנייה והבולטת לא פחות היא בורסת ניו יורק: בשבוע שעבר טיפסו נאסד"ק ו־S&P 500 לשיאים של כל הזמנים, אחרי שבתחילת המלחמה בסוף פברואר הם נכנסו למגמת ירידות. בתוך כשבועיים, עד להודעה של הפסקת האש, נאסד"ק זינק ב־8%, אירוע שהוא די חסר תקדים.

אך מי שחשב שאירוע גיאופוליטי מהסוג הזה מסוגל להפיל או לצלק משמעותית את המעצמה הגדולה בעולם, מחמיץ את הסיפור האמיתי. ההיסטוריה האמריקאית מלמדת, כי מלחמות מסוג זה, בטח שבמזרח התיכון (עיראק ואפגניסטן הן דוגמה קלאסית), לא פוגעות בכלכלות גדולות כמו ארצות הברית דרך אפקט מיידי — אלא דרך שחיקה איטית של היסודות, אשר לרוב היו סדוקים גם קודם. בניגוד לעימותים של תחילת המאה, הפעם, מתחת לפני השטח, הלחצים דווקא התגברו. המשמעות: יש לחפש את האפקט בעיקר בטווח הארוך.

הסיבה הראשונה לכך שהכלכלה האמריקאית לא נפגעה באופן חריף היא מבנית. ארצות הברית של 2026 איננה אותה כלכלה של שנות ה־70 או אפילו של תחילת שנות ה־2000. כיום, היא יצואנית אנרגיה נטו. עליית מחירי הנפט, שבמדינות אחרות שימשה מחולל אינפלציה וזעזוע מאקרו מרכזי, מיתרגמת בארצות הברית גם להכנסות, להשקעות ולתעסוקה בענפי האנרגיה. עובדה זו לא מבטלת את הפגיעה בצרכן, אבל מאזנת אותה.

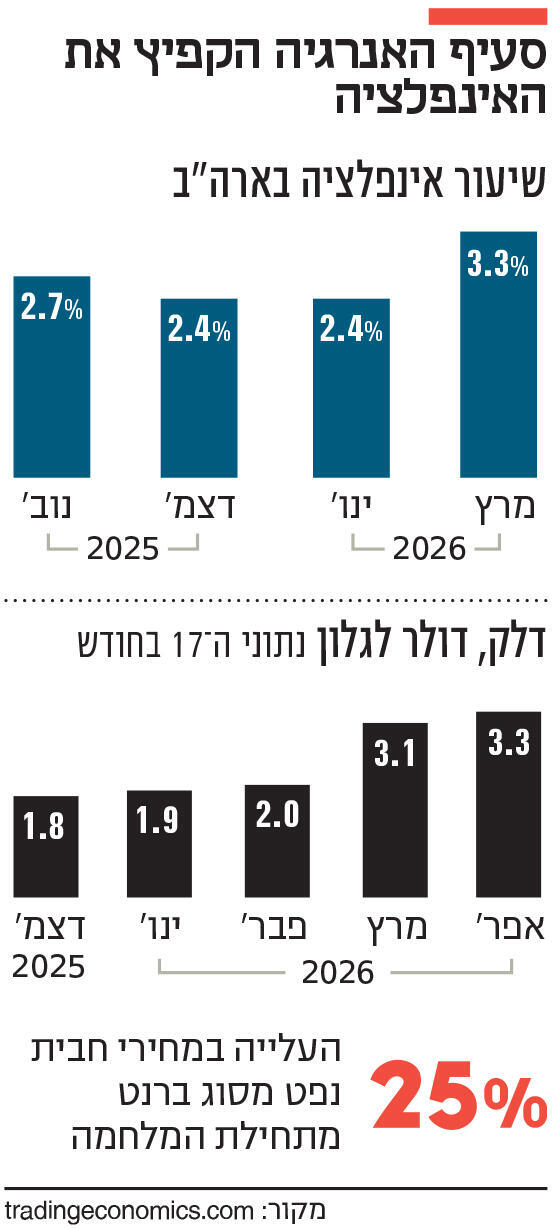

איש לא ציפה כי ארצות הברית תיחלץ מהמערכה מבלי לשלם מחיר. אבל הזעזוע שנוצר בעקבות סגירת מצר הורמוז והשיבושים בשרשראות האספקה התבטא בעיקר במחירים, ולא בפעילות. נתוני האינפלציה ממחישים זאת היטב: מדד המחירים לצרכן קפץ ב־0.9% בחישוב שנתי, ל־3.3% (לעומת 2.4% בפברואר), אך כמעט כל העלייה מקורה באנרגיה, ובעיקר במחירי הבנזין בתחנות, שזינקו ביותר מ־20% בחודש אחד. לעומת זאת, אינפלציית הליבה נותרה ברמתה (אף שהיא עדיין גבוהה, סביב 2.6%).

אירועים אלה מזכירים יותר זעזוע היצע קלאסי מאשר התחממות רוחבית של הביקושים, אך פוגעים כמובן בהכנסה הפנויה של האזרח האמריקאי. בד בבד, המו"מ הישיר בין ארצות הברית לאיראן ומה שנראה לפחות לעת עתה כסופו של העימות העצים, כבר הוריד את מחירי הנפט מ־115 ל־90 דולר לחבית, היחלשות של למעלה מ־21% שצפויה להתבטא במדידת האינפלציה הבאה.

ובכל זאת, יש לסייג: מחירי האנרגיה העולמיים מקפיצים את מחירי הדשנים, שבתורם יזניקו את מחירי המזון. אין לשכוח, כי בעוד ארצות הברית היא יצרנית ויצואנית מזון מהגדולות בעולם, היא גם יבואנית מזון מובילה. כלומר, המלחמה צפויה לפגוע בה גם דרך הערוץ הזה. וזוהי רק דוגמה, מעבר לדלק עצמו. המשמעות היא, שבטווח הבינוני ארצות הברית לא תוכל לברוח מהאפקט האינפלציוני ארוך הטווח של המלחמה. מעבר לכך, אינפלציה המגיעה מצד ההיצע היא הקשה ביותר להתמודדות עבור הבנק הפדרלי המרכזי. כך, הפדרל ריזרב מוצא את עצמו שוב במלכוד: מצד אחד, אין הצדקה להידוק מוניטרי אגרסיבי כאשר אינפלציית הליבה רגועה. מצד שני, עליית מחירים חדה, במיוחד בדלק ובמזון (שמחלחלת מהר מאוד לשאר הסעיפים), עלולה לערער את ציפיות האינפלציה ובכך לעכב הפחתות ריבית. זאת בדיוק כשהמשק היה זקוק להן, וטראמפ בונה עליהן כדי לתמוך בפעילות הריאלית לקראת בחירות האמצע בחודש נובמבר. וזהו אולי האפקט הראשון הלא מיידי והפחות מורגש של המלחמה על כלכלת ארצות הברית: פגיעה במדיניות המוניטרית הרצויה.

אך לצד האינפלציה, נקודת החולשה הבולטת שהמלחמה חשפה והחריפה, היא זו הפיסקאלית. לפי ה־IMF, הגירעון האמריקאי צפוי להגיע להיקף עצום של 7.5% מהתוצר ב־2026 (אחרי שלוש שנים של כ־6%), והחוב הציבורי ממשיך במסלול עלייה לכיוון 142% מהתוצר בתחילת העשור הבא. כל זה קורה לא כתוצאה ממשבר, אלא בזמן של צמיחה חיובית וכחלק ממדיניות מתמשכת. העלות של המלחמה נאמדת עד כה בכ־30 מיליארד דולר, והנשיא דונלד טראמפ כבר ביקש מהקונגרס תוספת של 200 מיליארד דולר.

האירועים הללו מזכירים מאוד את הדינמיקה של ממשל בוש הבן. בתקופת מלחמת אפגניסטן (2007-2001) ועיראק (2011-2003), החוב האמריקאי טיפס "רק" בכ־9 נקודות תוצר: מכ־55% ל־64%. רמת החוב, שהיתה באותן שנים נמוכה ביחס ל־OECD, זינקה בעקבות אירוע כלכלי־פיננסי (המשבר הגלובלי של 2008), ולא גיאופוליטי. אבל, באותן שנים של בוננזה, ההוצאה הביטחונית של ארצות הברית טיפסה מכ־3% מהתוצר לכ־4.5%, כאשר אותו ממשל החליט גם לחלק "מתנות" (לרבות הפחתת מסים), ללא קונסולידציה. כלומר, בוש הבן החליט כי יהיו מלחמות, אך ללא מימון.

טראמפ ממשיך את הקו המסוכן ומגדיל את הגירעון והחוב כאילו אין מחר, אבל הוא כבר פועל כשרמות החוב הן סביב 120% מהתוצר. אז כמובן שבטווח הקצר, גירעון תומך בפעילות, דרך הוצאות ביטחון, תמריצים והשקעות. אבל בטווח הבינוני־ארוך הוא מפעיל לחץ על הריביות הארוכות ועל התנאים הפיננסיים ומגדיל את הסיכון של הממשלה. אם מוסיפים לכך את אי־הוודאות הגיאופוליטית מאז עליית טראמפ לשלטון, ואת התנודתיות במחירי האנרגיה, מתקבלת סביבה שבה כל זעזוע נוסף עלול להוסיף עוד עצבנות ולהתגלגל מהר יותר לשווקים. כאמור, השווקים, לפחות נכון לעכשיו, לא התרגשו, והבורסה האמריקאית מפגינה עמידות. השאלה מה יקרה כשהחוב יגיע ל־140% מהתוצר.

אין מיתון, אין קריסה

עבור טראמפ, התמונה הזו כמעט אידיאלית: אין מיתון, אין קריסה פיננסית, השווקים מתפקדים, והדולר, אף על פי שהוא יורד (בהתאם לרצונו ולמדיניותו המכוונת), ממשיך לשמש חוף מבטחים. במילים אחרות: המדדים שבוחרים נשיאים להציג, עובדים. העובדה שמתחת לפני השטח מצטברים סיכונים לא מיתרגמת בהכרח ללחץ פוליטי מיידי, אבל זו בדיוק הבעיה. הסיכונים המרכזיים אינם אלה שמופיעים בכותרות, כי אם אלה שנבנים לאט: מדיניות פיסקאלית ומוניטרית מרחיבה מאוד, גירעון שמתרחב גם בזמני צמיחה, שוק נפט תנודתי שמגיב לכל כותרת, וסביבה גיאופוליטית שבה איש לא באמת יודע אם הסבב הנוכחי הסתיים.

הדו"ח של קרן המטבע מדגיש זאת היטב. התרחיש הבסיסי מניח שהמלחמה תדעך במהלך השנה. אבל התרחישים השליליים — הסלמה נוספת, פגיעה בתשתיות אנרגיה, או עלייה חדה ומתמשכת במחירי הנפט — יכולים לשנות את התמונה במהירות. במצב כזה, הצמיחה העולמית עלולה לרדת לכיוון 2%, ואפילו ארצות הברית לא תהיה חסינה. השורה התחתונה ברורה. מלחמת איראן לא פגעה באופן מהותי בכלכלה האמריקאית, לפחות לא בינתיים, אבל היא חידדה והעמיקה את הסיכונים שכבר היו שם.