")

פרשנות

המזרח התיכון מחזיר את הדילמה הקשה של הבנקים המרכזיים בעולם

זעזועי האנרגיה ושיבושי הסחר מחזירים את האינפלציה למרכז הבמה ולבנקים המרכזיים יש בעיה משמעותית: להילחם בעליות המחירים או לתמוך בצמיחה; באירופה כבר בחרו להעלות ריבית ובארה"ב מתלבטים כיצד לפעול; רק ישראל נכנסת לשבוע המוניטרי הדרמטי מעמדה יוצאת דופן

השבוע יתכנסו בזה אחר זה חברי הוועדות המוניטריות של הבנקים המרכזיים של ארה"ב, יפן, בריטניה, שוויץ, שבדיה ונורבגיה למה שנראה, לכאורה, כעוד שבוע עמוס בלוח השנה המוניטרי. בפועל, מדובר באחד המבחנים החשובים ביותר לבנקאות המרכזית מאז משבר האנרגיה של 2022. עם התפרצות הסבב השני של המלחמה מול איראן – אותו יזמה ארה"ב בעצמה ושיחקה בו תפקיד מרכזי – העולם שוב מתמודד עם "זעזוע היצע גיאו־פוליטי" (Geopolitical Supply Shock).

האירועים במזרח התיכון גרמו לזינוק במחירי האנרגיה, לפגיעה בנתיבי סחר ובשרשראות האספקה – ובכך החזירו למרכז הבמה דילמה שבשנים האחרונות, אם לא נעלמה, לפחות נרגעה: מה עושים כאשר האינפלציה עולה בדיוק ברגע שבו הצמיחה נחלשת. הרי רוב הבנקים המרכזיים בעולם פועלים תחת "מנדט כפול": לרסן אינפלציה, אך תוך שמירה על התעסוקה והצמיחה – יעדים שמתנגשים.

1. הראשון שנאלץ להבין זאת על בשרו היה הבנק המרכזי האירופי. בשבוע שעבר העלה ה־ECB את הריבית ברבע אחוז ל־2.25% – ההעלאה הראשונה מאז 2023 – כאשר במקביל הוריד את תחזית הצמיחה (רק 0.8% ב־2026) ובד בבד הקפיץ את תחזית האינפלציה (מ־2% ל־3%). ההחלטה אינה דרמטית בגלל היקפה, הרי מדובר בהעלאה מינימלית, אלא בעיקר בגלל מה שהיא מסמלת ומה שהיא מבקשת למסור לשווקים. שלושה מסרים עולים בפירוש מההודעה שמסרה הנגידה כריסטין לגארד.

הראשון: "המלחמה במזרח התיכון מייצרת לחצי אינפלציה, וההחלטה להעלות את הריבית תואמת את רוב התרחישים האפשריים". כלומר, מדובר באירוע אינפלציוני – ולכן צריך לעצור אותו כבר עכשיו. זהו לקח חשוב מזעזוע היצע גיאו־פוליטי קודם שהאירופים עוד מתקשים לשכוח: מלחמת רוסיה־אוקראינה, שהזניקה את האינפלציה אחרי עשור שלם של תרדמת והובילה לאחד ממחזורי ההידוק המוניטריים הקשים בהיסטוריה המודרנית.

2. המסר השני: אנחנו מתעדפים כעת טיפול באינפלציה על פני טיפול בצמיחה. אם עד לפני שבועות ספורים השווקים באירופה דיברו כמעט אך ורק על הורדות ריבית, כי האינפלציה היתה במגמת ירידה, הצמיחה נותרה חלשה וההנחה היתה שהמאבק המוניטרי הסתיים – התסריט הזה נגמר. זה לא שב־ECB לא יודעים ומכירים בכך שהצמיחה נפגעת – ותיפגע עוד – ובכל זאת מעלים ריבית. אלא שהם עושים תעדוף בין "רע" ל"רע מאוד". את המסר הזה חיזקו כלכלני ה־IMF (קרן המטבע הבינלאומית), שבדו"ח השנתי על כלכלת אירופה שפורסם בסוף השבוע רמזו כי ייתכן שהידוק נוסף יהיה נחוץ כדי למנוע מאינפלציית האנרגיה לחלחל לציפיות האינפלציה הכוללת (בעיקר לבלתי סחירים) ולמערכת השכר.

אסור לבנקים המרכזיים לאבד שליטה על הציפיות לאינפלציה, שהן כמעט תמיד "נבואה שמגשימה את עצמה". אם משקי הבית והפירמות משתכנעים שהאינפלציה חוזרת, הם משנים התנהגות – והם, במו ידיהם, מייצרים את האינפלציה, מחזקים אותה ומנציחים אותה. זו "הספירלה האינפלציונית": עובדים דורשים שכר גבוה יותר, חברות מעלות מחירים, והזעזוע הזמני הופך לתהליך מתמשך. זו בדיוק הסיבה שבגללה בנקים מרכזיים חוששים יותר מכל מאובדן אמינות.

וזה כל הסיפור: סטפן גרלאך, הכלכלן הראשי של הבנק השוויצרי EFG, הסביר לכלכליסט כי באירופה ההחלטה נועדה "לחזק את אמינות ה־ECB במאבק באינפלציה" ותו לא, ושאינה מסמנת את תחילתו של גל העלאות או מחזור מוניטרי חדש. וזה מחבר אותנו בדיוק למסר השלישי, והלא פחות חשוב, של הבנק המרכזי האירופי: איננו מתחייבים מראש על מסלול ריבית כזה או אחר.

כלומר, זה שהעלינו ריבית היום – לא אומר שנעלה גם מחר. הכוונה היא שהמשך המדיניות תלוי בהתפתחויות הגיאו־פוליטיות ובהשפעותיהן על רמת המחירים בכלכלה הגלובלית. קרי, הריבית תגיב להתפתחות הזעזוע.

האירופים קיבלו החלטה בהתאם לשיטת פעולה מאוד ברורה ("מודוס אופרנדי") שמבוססת על עקרונות כלכליים יציבים בעת משבר.

3. בארה"ב המצב שונה, והוא מסובך בהרבה. השבוע כאמור תתכנס מועצת הנגידים של הפד – לראשונה בראשות קווין וורש, שמונה על ידי הנשיא דונלד טראמפ מתוך ציפייה ברורה שיוביל מדיניות מוניטרית מקלה יותר. כלומר, הוא "התבקש" להוריד ריבית – בקשה שהטילה צל וערפל כבדים על עצמאות הבנק המרכזי הגדול והחשוב בעולם.

אלא שהמציאות טרפה את הקלפים: המלחמה התפרצה אחרי המינוי והאינפלציה בארה"ב זינקה ל־4.2% (מדד מאי 2026), הרמה הגבוהה ביותר זה כשלוש שנים – ורחוק מיעד יציבות המחירים שנקבע (2%). אומנם אינפלציית הליבה נמוכה משמעותית מהרמה הכוללת (כ־3%), שכן הקפיצה במאי מובלת כולה על ידי מחירי מוצרי האנרגיה – אך היא במגמת עלייה (גדלה כבר שלושה חודשים ברצף), והיא גם לא נמוכה במונחים מוחלטים. מה שכן, אינפלציית הליבה כמעט שלא השתנתה בחודש האחרון.

תמונה כזו לא רק מקשה מאוד על כל מהלך של הורדת ריבית – זה די בלתי סביר שזה יקרה – אלא שהיא חייבת לעורר דיון רציני על האפשרות להעלאת ריבית כמו בשאר העולם, דבר שגם נראה בלתי אפשרי בהינתן שזו החלטתו הראשונה של וורש בעידן טראמפ. הרי גם הנגיד האמריקאי החדש לא יוכל לברוח מלהשיב לאחת השאלות החשובות ביותר בכלכלה מוניטרית: האם בנק מרכזי צריך להתעלם מהתייקרות אנרגיה זמנית ולהתמקד באינפלציית הליבה, או שעליו להגיב גם לאינפלציה הכוללת מחשש שזו תשפיע על ציפיות הציבור ותחלחל אל שאר המוצרים והשירותים?

קודמו בתפקיד – שיושב עדיין סביב שולחן ההכרעות (ג'רום פאוול) – כבר "נשרף" בניסוי הזה ב־2022 כאשר אימץ את תורת "האינפלציה הזמנית" (Transitory Inflation). את הסוף כולנו זוכרים: האינפלציה התפוצצה לו בפרצוף וחצתה את גבול ה־9% לשנה; התיקון היה קשוח, ארוך ומייגע.

אלא שוורש ניצב במלכוד. העלאת ריבית עלולה לעצבן את "הבוס" כבר על ההתחלה; מנגד, הורדת ריבית עלולה לשדר שהפד – בניגוד ל-ECB – מוכן להשלים עם אינפלציה גבוהה יותר, ובכך להצית את "הספירלה האינפלציונית". ייתכן כי הפתרון שוורש ימצא יהיה השארת הריבית ללא שינוי, תוך שימוש בנוסח ניצי יחסית ובהדגשת הצורך לעקוב אחר התפתחות האינפלציה וציפיות האינפלציה. ואז הוא ירגיז ויאכזב את כולם – גם את אלו וגם את אלו.

גם הבנקים המרכזיים של יפן בריטניה, שוויץ, שוודיה ונורווגיה מתמודדים עם אותה שאלה. כל אחד מהם פועל בכלכלה שונה, אך כולם נאלצים להכריע בין שני יעדים מתנגשים: שמירה על יציבות מחירים ותמיכה בפעילות כלכלית שנפגעת גם בעקבות המלחמה.

4. אלא שבתוך הדרמה הזו מסתתרת חריגה מעניינת אחת: מדינה קטנה במזרח התיכון, שנמצאת בלב המשבר הגיאו־פוליטי שמטלטל את הכלכלה העולמית. דווקא היא מוצאת את עצמה בעמדה מוניטרית די הפוכה.

כלכלת ישראל אומנם לא מנותקת לחלוטין מהתייקרות האנרגיה העולמית, אך היא נהנית מיתרון שאינו מובן מאליו: עצמאות אנרגטית יחסית בזכות מאגרי הגז הטבעי. חשוב מכך, בשבועות האחרונים היא נהנית גם מכוחות דפלציוניים משמעותיים הנובעים מהתחזקות השקל. שער החליפין אינו רק נתון פיננסי אלא מנגנון תמסורת מרכזי לאינפלציה. כאשר המטבע המקומי מתחזק, היבוא מוזל – לא בהיקף זהה או דומה לגודל הייסוף – אך הלחצים האינפלציוניים פוחתים ולבנק ישראל מרחב תמרון רחב יותר.

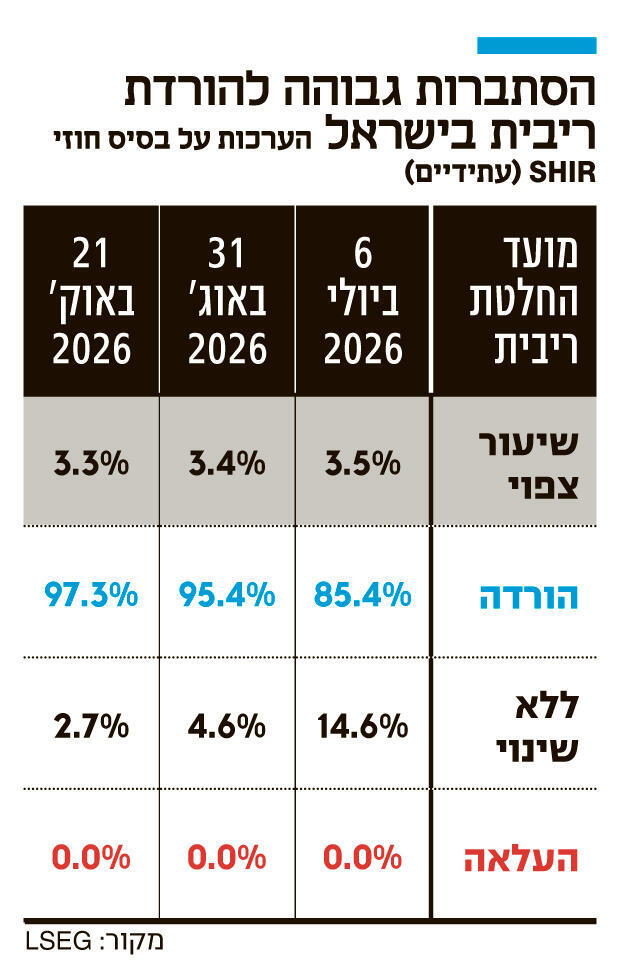

בזמן שבאירופה מעלים ריבית ובארה"ב שוברים את הראש, בישראל נושמים. הציפיות לאינפלציה באפריל עלו, אך סביב מרכז היעד, כאשר במאי-תחילת יוני הן ירדו שוב, לסביב 1.6%-1.5%. המשמעות היא שירון וחברי הוועדה אינם מתמודדים כיום עם אותה דילמה שמעסיקה את עמיתיהם בעולם.

זה לא אומר שהסיכונים נעלמו: יש להם צרות אחרות, וההתלבטות שלהם מגיעה הישר מהסיכונים הגיאו־פוליטיים (מלחמה עצימה וחמה של ממש), הפוליטיים (בחירות) והפיסקאליים (כלכלת בחירות). אולם נכון לעכשיו, בעוד מרבית הבנקים המרכזיים בעולם נאלצים לשאול כיצד מונעים גל אינפלציוני חדש, בבנק ישראל עדיין יכולים להרשות לעצמם לשקול את השאלה ההפוכה: מתי נכון יהיה להמשיך ולהפחית ריבית. זהו פרדוקס ענק: דווקא המדינה שנמצאת בלב הסערה ובמוקד המשבר הביטחוני העולמי היא אחת המדינות הבודדות שנכנסות לשבוע המוניטרי הדרמטי הזה מעמדה טובה יותר.