פרשנות

כולם רוצים להיות חלק מחגיגת הנדל"ן. הגיע הזמן להתפכח

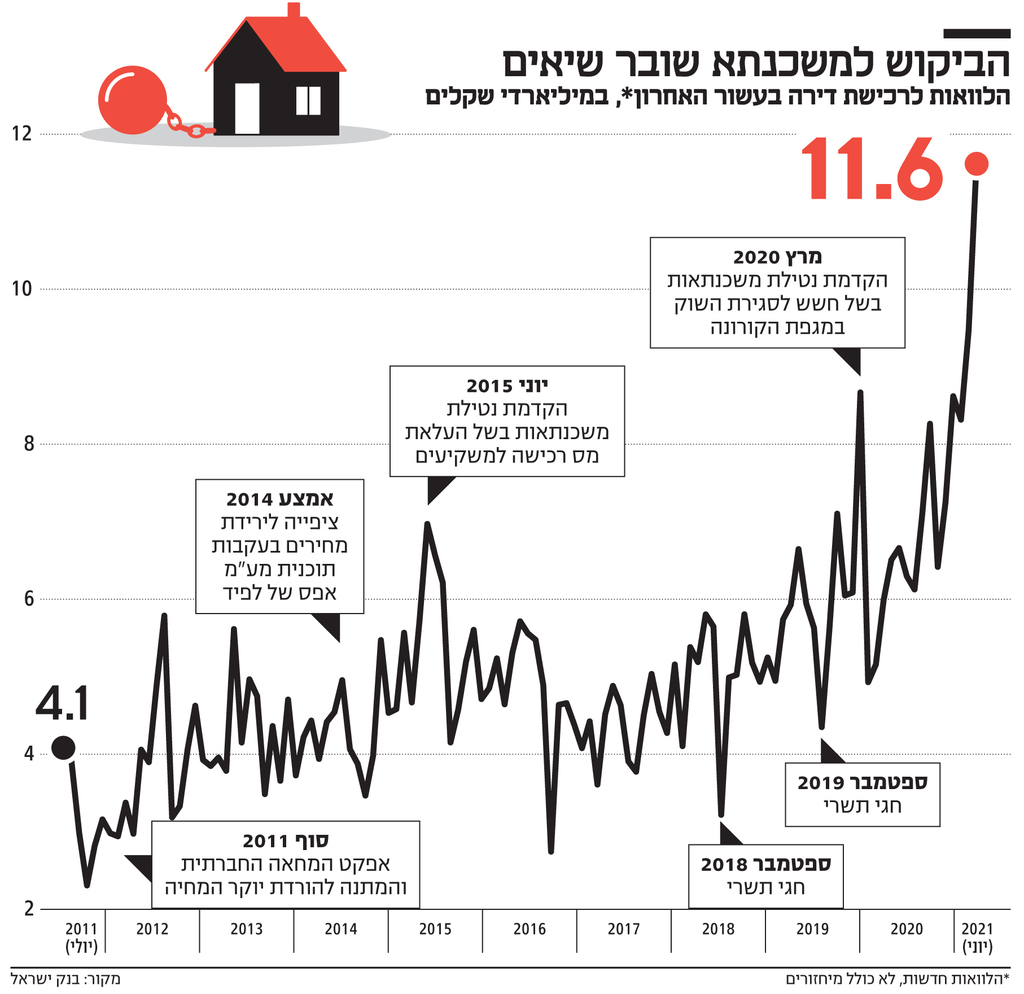

ביוני נרשם שיא של כל הזמנים בלקיחת משכנתאות: 11.6 מיליארד שקל. כשהמימון כל כך נוח, כשאין אופציות השקעה אחרות וכשאפילו שר השיכון ושרת הפנים מעבירים מסר שרק פראייר לא קונה היום דירה - אין להתפלא על ישראלים שרצים לבנקים ומותחים את ההלוואות הלא־צמודות שלהם לתקופות שיא של כ־23 שנה. כשהריבית תתחיל לעלות הם עלולים לפגוש את הסיכון, ואז זה כבר יהיה מאוחר מדי

שימו בצד את הכותרות ואת התסכול מהמתעשרים החדשים, אלה שיכולים כביכול לקנות דירה בכל מחיר "ומטיסים כמעט לבדם את מחירי הדירות". תשכחו גם מהישראלים הרבים שמתוסכלים מהכסף הרב התופח בחשבון העו"ש שלהם בבנק (במיוחד אם ביטלו גם השנה את החופשה השנתית בחו"ל) ומהחלופות המסוכנות והתנודתיות שמציע להם שוק ההון, ולכן החליטו לקנות דירת מגורים כי “הכי בטוח לקנות ארבעה קירות וליהנות מהזרם השוטף והיציב שמשלמים שוכרי הדירות". בנק ישראל דואג להזכיר לנו, חודש אחרי חודש, עד כמה הכסף הנדיב והזול הוא האחראי העיקרי לטירוף הביקושים והמחירים (הא בהא תליא) בשוק הדיור שבחוץ.

כשהמימון כל כך נוח, כשאף אחד לא מדבר על עלייה בגובה הריבית בטווח הקרוב, כשכולם מזהירים מפני המשך עלייה במחירי הדירות, מה הפלא שכולם מסתערים על הבנקים וקופצים בכל שלב על הרכבת, ולמי אכפת שהיא כבר טיפסה ביותר מ־70% בעשור האחרון? משכנתא בריבית משתנה ולא צמודה ניטלה למשל בחודש שעבר בריבית של 1.5% לעומת 1.7% ביוני 2020. מי שבחר במסלול קבוע וצמוד למדד קיבל מהבנק ריבית ממוצעת של 2.4%-2.2% לעומת 2.8%-2.6% ביוני שעבר.

ובינתיים, הישראלים שרצים לקנות דירה שומעים אפילו את שר השיכון הטרי זאב אלקין אומר שמחירי הדירות יזנקו עד סוף השנה בקצב דו ספרתי, או את שרת הפנים החדשה איילת שקד אומרת שרפורמות לוקחות זמן ולא יהיה שינוי בשוק המגורים – תבוסתנות נדירה ומבהילה מפי שרים שהיו בעשור האחרון כמעט היחידים שהבטיחו שאוטוטו ההיצע עולה על הביקוש והמחירים יורדים.

")

במילים אחרות, אלקין ושקד הכריזו שרק פראייר לא קונה היום דירה. מי שיכול, מגרד הון עצמי מהחיסכון או מההורים. רבים אחרים מוצאים פתרונות יצירתיים כמו הלוואות "לכל מטרה" שאפשר היום לקבל אפילו בסופר ליד הבית. הכל, כולל הכל, במאמץ להגיע להון העצמי שיאפשר גם להם להיות חלק מהחגיגה בשוק.

הנדל”ן מזנק לא רק בישראל

לפי הנתון הטרי שפרסם בנק ישראל, ביוני האחרון נלקחו משכנתאות בהיקף של 11.6 מיליארד שקל והשאירו הרחק מאחור את השיא הקודם, במאי האחרון, אז נלקחו משכנתאות בהיקף של 9.5 מיליארד שקל. ביוני שעבר (וביוני 2019) נלקחו משכנתאות בהיקף כולל של 6 מיליארד שקל – מחצית מהמשכנתאות בחודש שעבר.

מאז תחילת השנה, בתוך שישה חודשים נלקחו משכנתאות בהיקף כולל של 51.7 מיליארד שקל. חצי שנה אחרי שבבנק ישראל הופתעו מהשיא שנרשם בשנת 2020, אז נלקחו משכנתאות בהיקף של 78.1 מיליארד שקל, ואחרי השיא של 2019 — משכנתאות בהיקף שנתי של 67.6 מיליארד שקל.

למעשה, הריבית הנמוכה והכסף הרב בשוק מתדלקים כעת את כל שוקי הנדל"ן למגורים בעולם. תוסיפו לכך שנה וחצי של חיסכון מצד רבים שהכנסתם לא נפגעה אבל היה להם הרבה פחות על מה לבזבז בחוץ, נוסף לזינוקים בשוקי המניות שמשכנעים רבים שכדאי לממש חלק מהרווחים ולהשקיע אותם באפיקים אחרים. תוסיפו גם את המגפה שדחפה רבים להגדיל את המרחב הפרטי של הדירה או הבית שבבעלותם — והנה לכם כמעט גזירת גורל. אם כבר, ישראל משתרכת מאחור בשנה האחרונה. בארה"ב, בקנדה ובמדינות רבות באירופה מחירי הדירות עלו בתוך שנה בקצב דו־ספרתי, בזמן שפה הלמ"ס דיווחה על עלייה של 5.6% "בלבד" מאפריל 2020 ועד אפריל 2021.

ואם זו גזירת גורל, השאלה החשובה היא כמובן עד מתי. שום גרף מחירים לא יודע לעלות בלבד. אין כלכלה שלא חווה מדי פעם גלים של אינפלציה ושל העלאות ריבית.

")

תקופת ההלוואה התארכה

לכן, כדאי לשים לב לשיא נוסף שנשבר בחודש יוני: תקופת הפירעון הסופית הממוצעת למשכנתאות שנלקחו בריבית לא צמודה הגיעה הגיעה לתקופת שיא של 22.7 שנים (ולסכום שיא של 8.2 מיליארד שקל). המשכנתאות הצמודות נלקחו לתקופת פירעון של 23.4 שנים. תקופת השיא לפירעון (במסלול הלא צמוד) מצביעה על עובדה מבהילה: כדי לא להגדיל את ההחזר החודשי, מותחים עוד ועוד את תקופת ההלוואה. השאלה היא מתי המתיחה הזו עלולה להיקרע ולפגוע בלווים עצמם.

ורק כדי לסבר את האוזן: 23 שנה אחורה, אי שם בשלהי שנות ה־90, ריבית בנק ישראל היתה דו ספרתית (לעומת 0.1% היום). אם חלילה התסריט יחזור על עצמו, כדרכם של תסריטים, יותר מדי אנשים עלולים לגלות שהמשכנתא הלא קבועה שנטלו, או זו שצמודה לאינפלציה של המחירים, הרבה פחות ידידותית.

נדמה שגם בבנק המרכזי חוששים שהסיכונים בשוק המשכנתאות עלולים לצאת משליטה. ישראלים רבים קונים כעת דירה לא בגלל שהם מוכרחים למצוא קורת גג, אלא בעיקר בגלל שהם מוכרחים להצטרף וליטול חלק בשוק שיודע בינתיים רק לעלות (ומי זוכר שבשנים 2007-1997 המחירים ירדו ביותר מ־20% ריאלית). ולא פחות חשוב, בבנק ישראל מבינים עד כמה הם אחראים למצב, גם אם הם ממשיכים לזעוק שהממשלה מוכרחה להגדיל את היצע הדירות.

לפני עשור, כשמחירי הדירות זינקו בקצב דו־ספרתי, בנק ישראל היה "המבוגר האחראי": הוא הגביל את שיעור המימון ביחס לערך הדירה (75% לרוכשי דירה ראשונה, 70% למשפרי דיור, 50% למשקיעים), הגביל את תקופת ההלוואה המקסימלית (עד 30 שנה), קבע רף מקסימלי להחזר חודשי מול ההכנסה (עד 50%) והגביל את היכולת ליטול משכנתא הצמודה לריבית בנק ישראל (עד שליש בהצמדה לפריים).

אבל לפני חצי שנה, בהחלטה תמוהה שנשענה בעיקר על התחזית להמשך ריבית נמוכה, החליטו בבנק ישראל לבטל את מגבלת הפריים, מהלך שהוזיל מעט את ההחזר החודשי אבל תדלק את הטירוף בשוק ואת העלייה במחירי הדירות.

בסוף יוני, אחרי שבבנק המרכזי זיהו אולי את הנתונים על חודש השיא שאנחנו קיבלנו אתמול, החליטו שוב לצנן ולהרגיע את השוק. הוראה חדשה של בנק ישראל חוסמת את האפשרות להגדיל את שיעור המימון של המשכנתא על ידי שעבוד הדירה הישנה, מהלך שאמור לכווץ את הביקושים מצד משקיעים ומשפרי דיור.

האם זה יספיק כדי להרגיע מעט מהטירוף? כל עוד הממשלה ממשיכה לדחוף את הציבור לקנות דירות בהבטחות שהמחירים רק יעלו, הסיכוי קלוש. אם במקום זה היא תתחיל לנער את המערכת ולייצר יותר ודאות, יותר היצע ויותר תכנון, זה בהחלט אפשרי. או שקודם יגיע משבר כלכלי, ואז הרבה פחות ישראלים יוכלו להסתער על הבנקים ולהתחייב על החזר חודשי של אלפי שקלים למשך עשרות שנים.