")

בלעדי לכלכליסט

"המגבלה החדשה במשכנתאות עלולה לפגוע באופן משמעותי בלקוחות"

הבנקים מתנגדים להוראה החדשה של בנק ישראל לאסור קבלת הלוואה שתשמש הון עצמי לרכישת דירה. הם טוענים כי זו פעולה מקובלת לנטילת הלוואת גישור

הבנקים מתריעים כי כוונת בנק ישראל לאסור על נוטלי המשכנתאות לקבל הלוואה נוספת בשעבוד נכס קיים ברשותם לצורך מימון הדירה החדשה, יפגע בלקוחותיהם. "אנחנו מתנגדים לשינוי ההתנהלות המותרת. העדכון המוצע עלול לפגוע באופן משמעותי בלקוחות", נכתב במכתב של איגוד הבנקים שהגיע לידי "כלכליסט".

ביום חמישי האחרון קיימה הוועדה המייעצת של בנק ישראל דיון בנוגע לטיוטת תיקון שמציע הפיקוח על הבנקים, ולפיו ייאסר מתן הלוואה שתשמש הון עצמי לרכישת דירה.

הכוונה בעיקר להלוואות שניתנו בשעבוד של נכס קיים, כשמטרת ההלוואה היא לשמש הון עצמי לרכישת דירה נוספת. הנחיה זו אם תיכנס לתוקף תהיה רלבנטית בעיקר למשפרי דיור ולמשקיעים.

היות שמחירי הדיור רק הולכים ומאמירים, ומנגד יש מגבלות בסוגיית המינוף ויחס ההחזר החודשי להכנסה, רוכשי הדירות מנסים למצוא פתרונות יצירתיים שיאפשרו להם בכל זאת לממן את רכישת הדירה. חלק נעזרים בהורים, ואף רושמים אותם כלווים במשכנתא. פתרון נוסף הוא נטילת הלוואה בשעבוד נכס קיים. היתרון הוא שמדובר בהלוואה בריבית נמוכה, היות שמשועבד מולה נכס. ההלוואה הזו מסייעת להם להשלים רכישת דירה נוספת.

בשיטה זו משתמשים אמנם גם משקיעים, אבל לא רק. גם משפרי דיור עושים זאת כהלוואת גישור. "לקיחת הלוואה בשעבוד דירה קיימת לצורך גישור על פער הזמנים בין מכירת אותה דירה לבין רכישת דירה חליפית מהווה פרקטיקה מקובלת ושכיחה בשוק הדיור, ואנו לא מוצאים היגיון בהגבלתה", כותבים הבנקים במכתבם.

אם ההנחיה הזו תיכנס לתוקף - במידה שמשפרי הדיור יהיו זקוקים להלוואת גישור שכזו הם יצטרכו לקחת אותה כהלוואה רגילה, שמשמעותה ריבית גבוהה יותר לעומת הריבית המשולמת בהלוואה שמולה יש נכס משועבד.

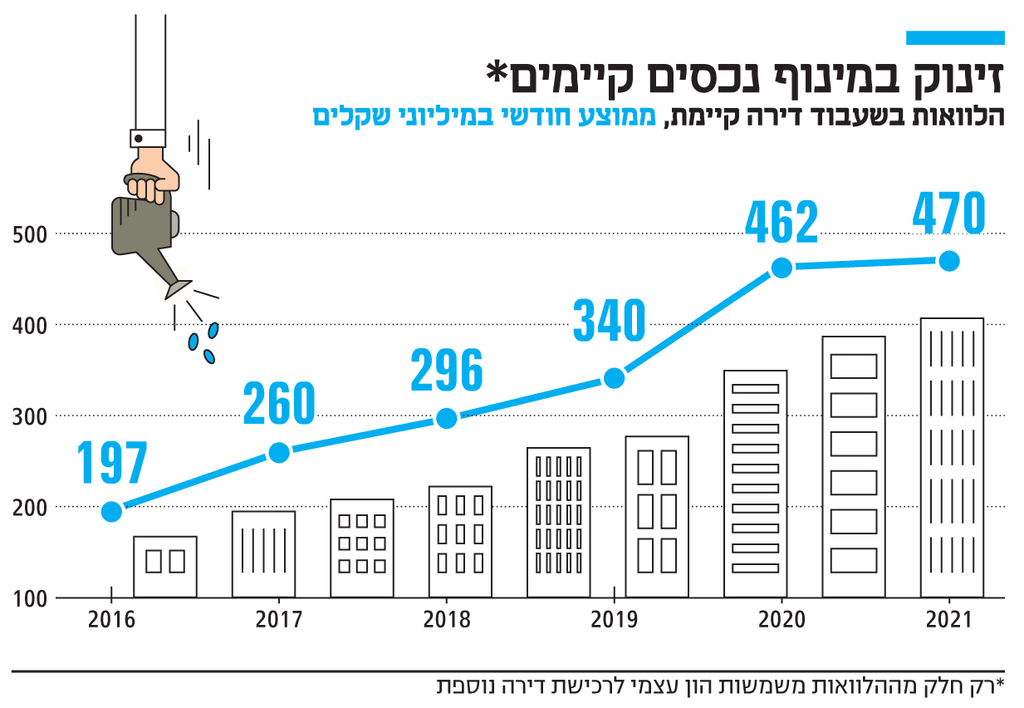

הרקע למגבלה הוא העלייה במחירי הנדל"ן, ורמות השיא בשוק המשכנתאות. מגבלה זו אמנם לא תביא לירידה במחירי הנדל"ן, אך המטרה שלה היא להקטין את המינוף שרוכשי דירות לוקחים על עצמם. אם בשנת 2019 ניתנו בחודש ממוצע 340 מיליון שקל כהלוואות, הרי שב־2020 הסכום זינק ב־35% ל־462 מיליון שקל בממוצע לחודש. חשוב להדגיש כי לא כל ההלוואות הללו ניתנות לצורך השלמת הון עצמי לרכישת נכס אחר.

הכוונה של בנק ישראל אולי טובה - להגביל את המינוף של רוכשי הדירות ובעקיפין לצנן קצת את שוק הדיור. אך, כאמור, הדבר עלול לפגוע במשפרי דיור, שנוטלים הלוואות כאלה לא בשביל להגדיל מינוף, אלא כהלוואת גישור לתקופה מוגבלת עד להשלמת מכירת הנכס שברשותם.

בנוסף לכך לא קיימת מגבלה כזו בשוק החוץ־בנקאי. כך שרוכשי הדירות יוכלו לקחת הלוואות בשעבוד נכס קיים מאותם גופים, שלרוב גם גובים ריבית גבוהה יותר מהממוצע בבנקים. כלומר, האפקטיביות של המגבלה הזו מוגבלת היות והיא לא תקפה לשוק החוץ־בנקאי, ולכן עלולה לייקר עלויות לרוכשי הדירות.

מבנק ישראל נמסר כי "הפיקוח על הבנקים לא מתייחס לפרשנויות על טיוטה לדיון שהופצה לצורך התייעצות. נוכל להתייחס לאחר שיושלמו הדיונים ויגובש הנוסח הסופי".