חברת הניהול שותה למגוריט את כל הרווחים

קרן הריט נהנית מניהול מקצועי ומתנאי שוק שיוצרים תשואה נאה, אלא שזו לא מגיעה לבעלי המניות; הסכם ניהול דרקוני ודמי ניהול של 0.85% מזרימים את כל הערך לחברת הניהול, בראשות יו"ר מגוריט ארז רוזנבוך; אם התמורה לא תיחתך, המשקיעים ייפגעו גם ב־2020

קרן הריט מגוריט, המשקיעה בנדל"ן מניב, ביצעה השבוע גיוס של 552 מיליון מניות במחיר של 75 אגורות למניה. הגיוס ברוטו עמד על 413 מיליון שקל, אך לאור עלות גיוס של 12.5 מיליון שקל יוזרמו לחברה כ־400 מיליון שקל. כיוון שמגוריט ממנפת את הפעילות שלה עד רף של 70% גיוס הון, ההנפקה תאפשר לה לגייס אג"ח בעתיד הקרוב ולהכפיל את היקף פעילותה.

מיד לאחר ההנפקה ניצלה מגוריט אופציה שנתנה לה חברה בבעלות משפחת גינדי, לגייס 23.25 מיליון שקל נוספים באמצעות הנפקת 27.8 מיליון מניות, שנמסרו למשפחת גינדי.

להנפקה הגדולה יש גם צד שלילי: היא תדלל את מחזיקי המניות הנוכחיים. כל מי שהחזיק 1% מהקרן, מחזיק לאחר ההנפקה 0.4%. קרן מגוריט פועלת כבר יותר משלוש שנים, שבמהלכן היא רכשה כמה מקבצי דירות והחלה להשכיר את חלקן. לכאורה, הקרן מנוהלת היטב, ותנאי השוק משחקים לטובתה - בעיקר סביבת הריבית הנמוכה, שאיפשרה לה לגייס חוב בריביות נמוכות.

אך במבחן המניה, בשעה שמניות נדל"ן אחרות טסו למעלה, מגוריט איבדה 21% מאז ההנפקה הראשונית (לאחר התאמת דיבידנדים), והגיעה לשווי שוק של 735 מיליון שקל. ההנפקה הנוכחית מתבצעת במחיר הנמוך ב־23% מההנפקה הראשונה ב־2016. על הנייר, המשקיעים הראשונים בקרן סופגים הפסד גדול.

הסכם הניהול של מגוריט כולל הטבה על גבי הטבה לחברת הניהול

במגוריט, שבניהול המנכ"ל מתי דב, ניכרת סתירה בין הפעילות המקצועית ותנאי השוק הטובים לבין הירידה החדה במניה. זו מתיישבת כשמתעמקים בהסכם הניהול בין מגוריט לחברת הניהול שלה.

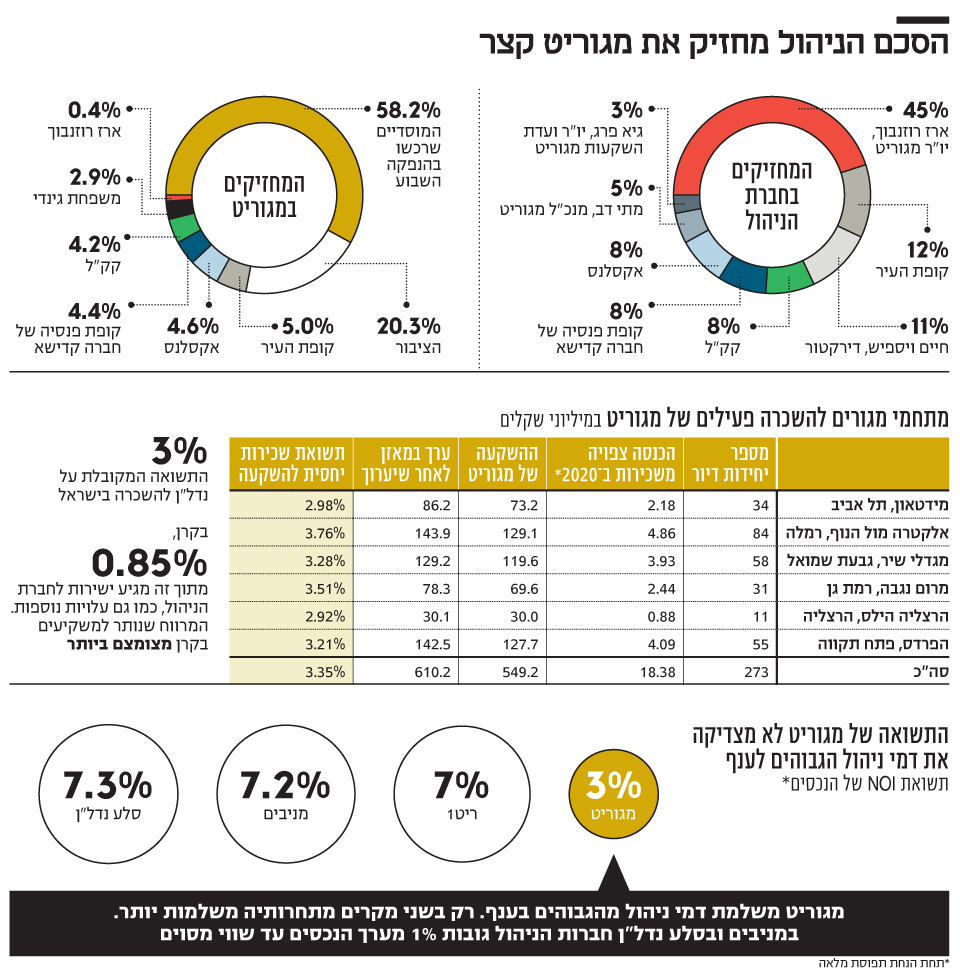

הסכם זה מנחית על מגוריט הוצאות גבוהות, שצפויות לשחוק את מרבית הערך שינבע למשקיעים במניה. הפעילות אכן יוצרת ערך, אך מרביתו מגיע לחברת הניהול - וריט אינדקס ניהול - ולא למחזיקי המניות. תוצאות הסכם הניהול ניכרות בדו"חות הרבעון השלישי. ה־NOI (הכנסות תפעוליות נטו) מהשכרת הנכסים ברבעון היה 3.3 מיליון שקל. מנגד, הוצאות ההנהלה והכלליות היו 4.3 מיליון שקל, חלק ניכר מזה נובע מדמי הניהול.

בעתיד, עם העלייה בהיקף הנכסים המושכרים, ה־NOI צפוי לצמוח בקצב מהיר יותר מאשר הוצאות ההנהלה והכלליות ולעקוף אותן, אך תחת הסכם הניהול הנוכחי, בעתיד הנראה לעין, מרבית הערך שינבע מההשכרה לא יגיע למשקיעים אלא לחברת הניהול. במצב זה לא כדאי לרכוש את המניה במחיר ששווה להון העצמי (כשקל למניה), אלא רק אם ניתנת הנחה משמעותית. הנחה כזו ניתנת כעת, בהנפקה הנוכחית. המוסדיים רוכשים את מניית מגוריט במחיר הנמוך ב־25% מההון העצמי שלה.

קצת לאחר הפרסום על ההנפקה הצפויה, דיווחה מגוריט על כוונה להפחית את דמי הניהול. בהודעה לבורסה כתבה: "בכוונת וריט אינדקס ניהול לבחון, בהמשך הדרך, הפחתה של דמי הניהול שמשלמת מגוריט לחברת הניהול (לרבות בחינה של שינוי מתווה דמי הניהול), תחת ההנחה שלפיה דמי הניהול חייבים להיות במתחם הסבירות ובמטרה לתקן את הסכם הניהול בשנה הקרובה".

המשפט הבולט בהודעה הוא שדמי הניהול שישולמו לחברת הניהול חייבים להיות במתחם הסבירות. ניתן להסיק כי לדעת החברה, דמי הניהול הנוכחיים אינם סבירים, בעיקר מתוך הנחה שהיקפם יהיה גבוה מאוד עם עליית היקף הנכסים. הקביעה הזו במקומה.

חברת הניהול הסכימה לשתי הקלות בדמי הניהול: ראשית, חישוב דמי הניהול לא יכלול את המזומן שבקופת החברה, אלא רק את הסכום שהושקע בנכסים המניבים. שינוי זה נכנס לתוקף מיידית. שנית, החל מינואר 2020 חברת הניהול תישא בעלות של שלושת העובדים המועסקים כעת ישירות על ידי מגוריט - סמנכ"ל הפיתוח העסקי אורי שוסטר, סמנכ"ל הכספים תומר צבר והחשבת בתאל לוי. עלות זו מוערכת ב־2 מיליון שקל בשנה.

גם לאחר שני התיקונים הללו, הסכם הניהול עדיין מעביר נתח גדול מדי מהרווח לחברת הניהול, ופוגע משמעותית בערך שנותר למחזיקי המניות. על פי ההסכם, חברת הניהול נושאת בעלות העסקתו של המנכ"ל ושל מרבית הדירקטוריון.

הדירקטוריון כולל, בין היתר, יו"ר ב־40% משרה, ארז רוזנבוך; יו"ר ועדת השקעות ב־20% משרה, גיא פרג; ויו"ר ועדת אסטרטגיה במשרה חלקית, אורנה הוזמן בכור.

מגוריט משלמת לחברת הניהול דמי ניהול שנתיים של 1% מסך שווי נכסיה המוצגים במאזן. דמי ניהול אלה כוללים מע"מ, ולכן בפועל הם 0.85%. עד לתיקון ההסכם, דמי הניהול כללו גם את רכיב המזומן במאזן.

אך לאחר שנכנס לתוקפו המיידי, כל עוד הגיוסים האחרונים - המסתכמים ב־423 מיליון שקל - לא יושקעו בנכסים, דמי הניהול לא יושפעו. ברגע שירכשו באמצעותם נכסים, דמי הניהול יעלו בהתאם. גיוס ההון יאפשר גיוס חוב נוסף, כדי לחזור לרמת המינוף הקודמת, ואיתו ניתן יהיה לרכוש נכסים נוספים; דמי הניהול יעלו בהתאם.

הבעיה היא שהתשואה המקובלת על נדל"ן להשכרה בישראל היא כ־3%, ש־0.85% מתוכם מגיע ישירות לחברת הניהול. על הקרן מוטלות עלויות נוספות, כולל עלויות מימון האג"ח. בין תשואת ההשכרה לבין העלויות, המרווח שנותר למשקיעים בקרן מצומצם ביותר.

בנוסף, על פי ההסכם חברת הניהול מקבלת אופציות של 5% מכל הנפקה.

מחיר מימושן הוא המחיר שנקבע בהנפקה, למשך 7 שנים. ההסכם כולל סעיף בעייתי: תוספת המימוש של האופציות מופחתת עד 50% בתום הסכם הניהול או במועד חידושו. שיעור ההפחתה בפועל תלוי בדמי הניהול, בכמות האופציות שקיבלה חברת הניהול ובמשך הזמן של ההסכם.

כלומר, עם כל הנפקה, חברת הניהול מקבלת מתנה גדולה - אופציות שנמצאות עמוק בתוך הכסף בעקבות ההפחתה הצפויה במחיר מימושן. בהנפקת הענק הנוכחית, חברת הניהול תקבל 27.6 מיליון אופציות במחיר מימוש התחלתי של 75 אגורות, שצפוי להתכווץ עם חידוש ההסכם בעוד כ־4 שנים.

על פי ההסכם, מגוריט גם מקבלת שירותים משפטיים ממשרד עורכי הדין של בעל השליטה בחברת הניהול, רוזנבוך, בעסקת בעלי עניין. מגוריט שילמה לו 1.5 מיליון שקל עבור שירותים משפטיים בתחומי נדל"ן והנפקות ב־2018 - בנוסף לדמי הניהול.

הגיעה להיקף פעילות גדול, אך כשלה ביצירת ערך למשקיעים הראשונים

מגוריט הוקמה ב־2016 כדי ליצור קרן סחירה שתשקיע במתחמי מגורים להשקעה. על פי רוב, הקרן רוכשת את מתחם המגורים לפני השלמתו, לפעמים מעט מתחת למחיר השוק בזכות רכישת הרבה יחידות דיור.

למגוריט, כקרן ריט, יש הטבה במס רכישה: היא משלמת רק 0.5%, בניגוד ל־8% שמשלמים רוכשי דירה שניה, ופחות מכך שמשלמים רוכשי דירה ראשונה. גם שמות מוכרים שהוכנסו לקרן - מנכ"לית משרד האוצר לשעבר יעל אנדורן ומנכ"ל משרד ראש הממשלה לשעבר איל גבאי, שפרשו אחרי שנה - הקלו על ההנפקה הראשונית של הקרן.

לפני הנפקתה גייסה מגוריט 180 מיליון שקל לפי מחיר של שקל למניה מארבעה גופים. אלה כללו שתי קרנות של הציבור החרדי: קופת העיר שרכשה מניות ב־60 מיליון שקל, וקופת הפנסיה של חברה קדישא, שרכשה מניות ב־40 מיליון שקל. קק"ל ואקסלנס רכשו מניות ב־40 מיליון שקל כל אחת. ארבעת הגופים, שהשקיעו כ־75% מההון הראשוני שגייסה מגוריט, קיבלו יחד 36% מחברת הניהול - נמוך מהותית מחלקם בהשקעה הכוללת.

שני מחזיקי המניות הבולטים בחברת הניהול הם רוזנבוך (32%) וחיים ויספיש (11%). זה האחרון מכהן כדירקטור במגוריט ומקורב להנהלת שתי קרנות ההשקעה החרדיות שהשקיעו בה. עוד מחזיקים בחברת הניהול המנכ"ל דב (5%) וכן אנדורן וגבאי (5% כל אחד). שני דירקטורים נוספים החזיקו ב־3% מחברת הניהול כל אחד.

עם פרישתם של אנדורן, גבאי ואחד הדירקטורים הועברו מניותיהם לידי רוזנבוך ללא תמורה לפי הסכם בין הצדדים. זאת משום שבהסכם הניהול המשותף, התחייבו גבאי ואנדורן להעמיד שירותים ב־20% משרה, ועם פרישתם המוקדמת הם לא עמדו בכך.

במקביל להנפקה הפרטית, ביצעה מגוריט הנפקה ציבורית וגייסה 61 מיליון שקל ברוטו. חתם ההנפקה היה אקסלנס, שאומנם הפסיד כסף על ההשקעה הראשונית שלו במגוריט, אבל גזר קופון על ההנפקה עצמה. ההכנסות של החתמים והמפיצים בהנפקה היו כ־2.5 מיליון שקל, חלק ניכר מהן הגיע לאקסלנס.

מגוריט ביצעה גיוסי אג"ח מוצלחים עם תשואה נמוכה, שאיפשרו את הגדלת הפעילות. אך מחיר המניה צנח בצל חוסר האמון של המשקיעים ביכולתה ליצור ערך תחת הסכם הניהול הדרקוני.

ביוני 2018 הנפיקה מגוריט 70 מיליון מניות בתמורה ל־70 מיליון שקל בעסקת החלף. אם מחיר המניה במועד סיום ההסכם ביוני 2021 יהיה נמוך משקל אחד - תנפיק מגוריט לרוכש מניות נוספות, כך שהתמורה הכוללת עבורו תהיה 70 מיליון שקל. לחילופין, אם מחיר המניה יהיה מעל לשקל - ישלם הרוכש למגוריט את ההפרש.

עסקה זו בוצעה באמצעות תיווך בנקאי, שעליו משלמת מגוריט ריבית של פריים פלוס אחוז. עם סיום ההסכם, צפוי הצד השני בעסקה למכור בשוק מניות מגוריט בהיקף 70 מיליון שקל וליצור לחץ שלילי מהותי על המניה.

במקביל צפויה מגוריט להנפיק מניות חדשות במסגרת ההסכם, כדי שהתמורה ממכירת המניות תהיה 70 מיליון שקל. למשל, אם מחיר המניה בסיום העסקה יהיה 75 אגורות, מגוריט תנפיק עבור אותו משקיע 23.3 מיליון מניות. התחייבות זו להנפקת מניות ללא תמורה נוספת מופיעה במאזני מגוריט כהתחייבות פיננסית של 15.5 מיליון שקל.

בנוסף להנפקת הענק הנוכחית, במהלך 2019 ביצעה מגוריט כמה הנפקות הון קטנות במחיר שנע סביב 80 אגורות למניה. בשלוש השנים הראשונות לפעילותה, מגוריט הצליחה להגיע להיקף פעילות גדול, אך כשלה ביצירת ערך למשקיעים הראשונים בה.

תוצאות הפעילות: התשואה סבירה, אבל הבעיה טמונה בצד ההוצאות

מגוריט מצויה בתהליך של ייזום כמה מתחמים להשכרה. עד סוף מרץ השנה השכירה החברה דירות למגורים בשישה מתחמים שונים. בנוסף לחברה זכויות במספר נכסים בהקמה. מגוריט מפרטת את ההכנסות הצפויות משישה מתוך שבעה מתחמי המגורים להשכרה ב־2020 תחת הנחה של תפוסה מלאה.

לגבי המתחם השביעי, בירושלים, שצפוי לעבור שיפוץ, ערכו במאזנים גבוה מההשקעה בו, בעקבות שערוך חשבונאי של ערך הדירות, שהתבסס על מחירי דירות במתחמים סמוכים.

נתונים אלה מאפשרים לנו לחשב את תשואת השכירות הצפויה של מתחמי המגורים על ההשקעה שבוצעה בהם. נתון זה יהיה גבוה יותר מתשואת NOI של המתחמים בפועל, כי ייתכן שהם לא יהיו בתפוסה מלאה. בנוסף, ה־NOI מציג הכנסות מהשכרה פחות עלויות ישירות לאחזקת הנכסים, ולכן הוא נמוך יותר מהשכירות המתקבלת.

בתפוסה מלאה, התשואה של השכירות הצפויה למגוריט ממתחמים אלה היא 3.35%. עלויות ההשכרה הן בדרך כלל 8%-5% מהשכירות, ושיעור התפוסה צפוי להיות נמוך במעט מ־100%, ולכן סביר שתשואת ה־NOI מנכסים אלה תהיה כ־3%. זוהי תשואה סבירה ממגורים להשכרה בישראל, כלומר, הייזום של מגוריט משיג תוצאות סבירות. הבעיה היא בצד ההוצאות.

מגוריט שערכה את שווי המתחמים ב־11% מעבר להשקעה בהם. אלא שיש לבחון את תשואת ה־NOI לפי העלות שהושקעה במתחמים, ולא לפי ערכם במאזן. דמי הניהול המחושבים הם 0.85% מערך הנכסים במאזן, ולכן, בעקבות השערוך, דמי הניהול שחברת הניהול גובה על הנכסים האלה היא כ־0.95% מההשקעה בהם. דמי ניהול נגבים גם על נכסים בפיתוח, שעדיין לא מניבים, ולכן בפועל חלקה של דמי הניהול מתשואת השכירות גבוה יותר.

בנוסף יש לחברה הוצאות הנהלה וכלליות מעבר לדמי הניהול. ב־2018 חרגו אלה ב־6.5 מיליון שקל מעבר לדמי הניהול, שעמדו על כ־7 מיליון שקל (ואף ינסקו ב־2019, כי היקף הנכסים גדל). ב־2020 צפויים לרדת מסכום זה כ־2 מיליון שקל עבור שכר שחברת הניהול תיקח על עצמה; מנגד, ההוצאות צפויות לצמוח עם היקף הפעילות. לכן, ב־2020 ה־NOI של מגוריט צפוי להיות גבוה מהוצאות ההנהלה והכלליות רק במעט.

הוצאות המימון על האג"ח ועל הריבית שנובעת לבנק מעסקת ההחלף עלולות למחוק את שארית הרווח שנובע מהשכרה. לכן, גם ב־2020 הערך שינבע למשקיעים במגוריט מפעילותה צפוי להיות נמוך - אלא אם התמורה בהסכם הניהול תיחתך בחדות. הערך הנמוך הזה לא צפוי לקבל ביטוי ברווח הנקי של החברה, שסביר שתמשיך להציג רווחי שערוך של נכסים. אולם, רווחים אלה הם חשבונאיים בלבד, אין תזרים בצדם, אין יכולת ממשית או רצון לממשם בשנים הקרובות.

הגופים המוסדיים נכנסים עכשיו בהיקף גדול לחברת מגוריט בעיקר בגלל מחיר המניה, שמשקף הנחה של 25% על ההון העצמי. בעלי השליטה בחברת הניהול נתנו למגוריט פירורים, שיקבלו ביטוי בירידה קלה בדמי הניהול הצפויים מ־2020. תשואת ה־NOI בתחום הנדל"ן להשכרה למגורים היא כמחצית מהתשואה המקבילה בנדל"ן מסחרי.

הסיבה היא הסיכון הנמוך בהרבה בהשכרה למגורים. כדי שקרן ריט למגורים תהיה אטרקטיבית למשקיעים, שיעור דמי הניהול מהנכסים צריך להיות מחצית מהרמה המקבילה בקרן ריט שמתמחה בנדל"ן מסחרי. אולם במגוריט, נתון זה גבוה יותר מאשר בקרנות הריט המתמקדות בנדל"ן מסחרי - ריט 1, סלע נדל"ן ומניבים. במצב זה, בעלי השליטה בחברת הניהול מרוויחים - וציבור המשקיעים במגוריט מפסיד.

הכותב הוא כלכלן בחברת הייטק