ניתוח כלכליסט

הציבור לקח רוורס בסבסוד הכלכלה השיתופית נוסח אובר

יקירת המשקיעים הפרטיים ששפכו עליה כסף בלי חשבון בעשור האחרון, נחתה בסוף השבוע אל קרקע המציאות עם הנפקה מאכזבת במיוחד. מה צריכה אובר לעשות כדי להפוך לרווחית ולמה זהו איתות אזהרה לחברות טכנולוגיה נוספות שבדרך להנפקה

אובר התעכבה יותר מדי עם הנפקתה ושילמה על כך מחיר שכנראה מסתכם במיליארדי דולרים. קצת כמו באפליקציית הנסיעות הפופולרית שלה, כשהנהג נצפה במפה מאבד כיוון תוך שהוא גורם לביטול הנסיעה לטובת נהג יעיל יותר, כך גם אובר התברברה בדרך.

- ברגל שמאל: מניית אובר צללה ב-7.6% ביום המסחר הראשון שלה בניו יורק

- לקראת הנפקת אובר מחרתיים, נהגים בחברה ובמתחרה ליפט פותחים היום בשביתה

- אובר: מעוניינת להנפיק לפי שווי של יותר מ-80 מיליארד דולר

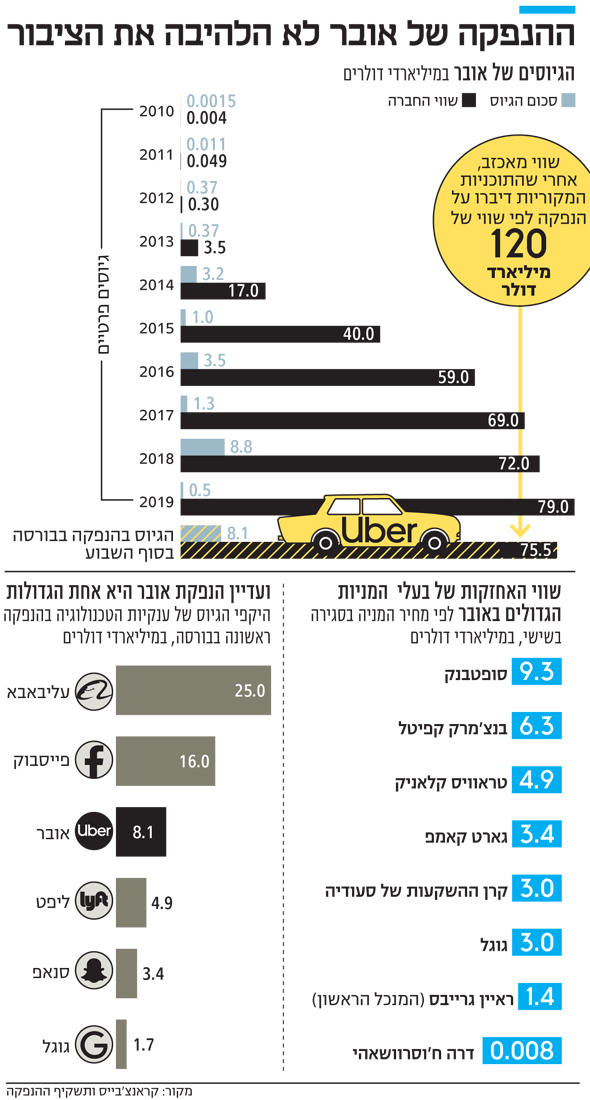

מאז הנפקת פייסבוק ב־2012 לא היתה הנפקה שלוותה בכל כך הרבה ציפיות והתרגשות כמו זו של אובר. המוני המשתמשים שנחשפים לאפליקציה על בסיס שוטף, 160 אלף הנהגים של החברה, 22 אלף עובדיה וגם כל חברות הכלכלה השיתופית שנמצאות כעת בדרכן לוול סטריט כשעל גבן שק הפסדים – החל מ־WE ועד סלאק – כולם נשאו את עיניהo למלכה האם, והיא אכזבה. התוכניות המקוריות דיברו על הנפקה לפי שווי של 120 מיליארד דולר, אך ככל שנקפו השבועות, התכווץ השווי ל־90 מיליארד דולר, ולבסוף נאלצו החתמים של אובר להתפשר על שווי של 75.5 מיליארד דולר. 180 מיליון המניות הונפקו במחיר של 45 דולר למניה, והזרימו לקופתה של אובר 8.1 מיליארד דולר.

| |||

על אף הקיצוץ בשווי מדובר עדיין באחת ההנפקות הגדולות בתולדות הבורסה האמריקאית, אלא שכפי שהתברר ביום המסחר במניות אובר – היא רשמה עוד היסטוריה, אך לא בדרך שקיוותה. כבר עם הורדת השווי ריחפה עננה מעל אובר, אך עדיין היו מי שסברו שהחתמים המנוסים התפשרו כדי לתת למניה את המרווח הדרוש לה לזינוק ביום המסחר הראשון – כפי שאוהבים האמריקאים. בוול סטריט אפילו יש לזה שם – pop – אפקט הפתיחה של בקבוק שמפניה. אלא שמניית אובר נעלה את יום המסחר הראשון ב־41.57 דולר לאחר שצנחה בקרוב ל־8%. ההפסד של כ־650 מיליון דולר שנגרם למשקיעים ביום הראשון למסחר, הוא מהגדולים בהיסטוריה.

רעשי רקע של טראמפ וליפט

קל כמובן להסתכל על הנסיבות המקלות של אובר: הנפקתה נפלה על אחד השבועות הגרועים בוול סטריט מתחילת השנה. בימים שקדמו להנפקה צנחו המדדים על רקע הכרזתו של נשיא ארה"ב דונלד טראמפ כי יגדיל את גובה המכסים שיוטלו על סחורות מסין. חזרתן של רוחות המלחמה הכלכלית מטילה מחדש צל על הצמיחה בארה"ב. אם לא די בכך, הרי שיום לפני סגירת ההנפקה פרסמה המתחרה ליפט את תוצאותיה הכספיות, שהצביעו על הפסד גדול מהצפוי. המניה הגיבה בירידות שהביאו אותה לשווי הנמוך ב־35% מאז הנפקתה בחודש שעבר. בכך הפכה ליפט לאחת ההנפקות המאכזבות של 2019, וגם זה כמובן לא תרם לאובר.

אחת הסיבות לנפילת ליפט היא כעס של המשקיעים על שינוי בשיטת הצגת הדו"חות. ליפט הודיעה שמעתה תציג רק את חלקה בהכנסות מנסיעות ולא את היקף ההכנסות מהזמנת שירותיה. בכך היא תקשה על המשקיעים לראות כמה כסף הולך לנהגים, ולא תאפשר לעקוב אחר שינויים עתידיים במחירי הנסיעות.

אבל טראמפ וליפט הם בגדר רעשי רקע. הסיבות העמוקות יותר לביצועים המאכזבים של הנפקת אובר טמונות במקום אחר. אובר הפכה בעשר שנות קיומה לסמל האולטימטיבי של יקירת המשקיעים הפרטיים ששופכים עליה כסף כמעט בלי חשבון, רק כדי להיות בין בעלי המניות שלה. היא אמנם הנציגה הראשונה של הכלכלה השיתופית, אך בה בעת היא גם הסמל המרכזי לסבסוד הנדיב שמעניקים סיליקון ואלי וקרנות השקעה פרטיות לחברות מסוגה. בז׳רגון המקצועי זה מכונה "אפקט סופטבנק" – גוף ההשקעות היפני הענק שגייס חלק ניכר מכספי ההשקעה שלו מנסיכויות במפרץ, הזרים מיליארדי דולרים לאובר בדיוק כמו שהוא מזרים אותם ל־WeWork ולמונייד ומנפח את שוויים.

משקיעים מקרב הציבור עושים חישוב אחר, יש שיאמרו כלכלי יותר, והמסקנה שהם מגיעים אליה משקפת שווי שוק שמתחיל להתברר עכשיו, שהוא נמוך משווייה בגיוס הפרטי האחרון טרם ההנפקה. כמויות הכסף האדירות שזרמו בשנים האחרונות לחברות יוניקורן – חברות פרטיות בשווי של יותר ממיליארד דולר – עיוותו את מאזן הכוחות המקובל בין כסף פרטי לציבורי ועיכבו את הגעת החברות האלה להנפקות. היו לא מעט משקיעים, ולא רק הציבור הרחב אלא גם קרנות הון סיכון "רגילות" שרגליהן נדחקו מהגיוסים הנחשקים יותר כי הן לא רצו לשתף פעולה עם תגי השווי המנופחים. יש מי שכעת שמח לאיד נוכח הנקמה המתוקה של ציבור המשקיעים הרחב בקבוצה הקטנה של הגופים הפרטיים שאולי עוד ייאלצו לרשום הפסד בדו"ח הקרוב שלהם למשקיעים אם אובר לא תעלה במהירות אל מעבר לשווי של 80 מיליארד דולר.

על אף ההנפקה המכווצת והנפילה ביום המסחר הראשון, מרבית המשקיעים באובר עדיין מורווחים היטב על השקעתם. אחד המרוויחים הגדולים הוא המנכ"ל המודח טראוויס קלאניק. לפני ההנפקה פורסם בארה"ב שקלאניק רצה לקחת חלק בהפיכת הבייבי שלו לציבורית ולהיות אחד המצלצלים בפעמון פתיחת המסחר בבורסת ניו יורק, אלא שהמנכ"ל דרה ח'וסרוושאהי סירב.

ייאלצו להעלות מחירים

גם לאחר ההנפקה המאכזבת אובר שווה יותר מענקית הרכב האמריקאית ג'נרל מוטורס. אבל השאלה המרכזית כעת היא כמה סבלנות תהיה למשקיעים החדשים של אובר מקרב הציבור להפסדיה הנערמים. את 2018 סיימה החברה עם הפסד תפעולי של 3 מיליארד דולר על מחזור פעילות של 11 מיליארד דולר. בשנות קיומה היא צברה גירעון של 8 מיליארד דולר, ולקראת ההנפקה היא ציינה שההפסדים יעמיקו ב־2019. כעת העסק יצטרך להיות כלכלי יותר: או שהלקוחות ישלמו יותר, או שהמשקיעים יספגו עוד הפסדים או שהנהגים של אובר יקבלו פחות. נהגי אובר הריחו את האפשרות הזו באוויר, ומאז יום רביעי נהגים בכמה ערים בעולם שבתו ונהגי ליפט הצטרפו אליהם.

הסברה כיום בקרב אנליסטים היא שלאובר ולליפט לא יהיה מנוס מהעלאת מחירי הנסיעות. לפי המודלים כיום, אובר תוכל להפוך לרווחית רק כשהיא לא תצטרך לשלם יותר לנהגים או במילים אחרות, כשחזון הרכב האוטונומי שלה יתממש.

מי שצריכות להיות מודאגות מסיפור הנפקת אובר הן חברות טכנולוגיה נוספות שבדרכן להנפקה בארה"ב ובראשן WeWork. בדומה לאובר גם חלוצת חללי העבודה המשותפים הוצפה עד היום בנדיבות בכסף פרטי, כשהיא מציגה צמיחה מהירה בהכנסות לצד הפסדי עתק. החברה צריכה לעשות חושבים איך להיגמל מהכסף הפרטי הזול ומהפסדים כרוניים כדי לא לחזור על התסריט של אובר.

הגיוס יספק מעט חמצן מול הצרות של אובר

לרוב כשחברה מנפיקה היא מקבלת תזרים מזומנים אדיר, הרבה יותר כסף מכפי שראתה עד כה ממשקיעים ומקרנות, שיכול לאפשר לה להעביר את הפעילות העסקית שלה לשלב הבא. להשקיע בפיתוח מוצרים חדשים, להתרחב לשווקים מבטיחים, לחזק ולהרחיב פעילות משגשגת. אבל אובר, למרות שגייסה בהנפקתה 8.1 מיליארד דולר, לא תוכל לעשות כמעט אף אחד מהדברים האלו.

מיליארדי הדולרים שגייסה החברה מספקים לה בעיקר דבר אחד: חמצן. חמצן לבערך שנתיים־שלוש של פעילות, שבמהלכן היא חייבת ללמוד איך להפוך את הפעילות האדירה שלה לרווחית, או לפחות להרבה פחות הפסדית.

אובר כיום היא חברה שמפסידה סכומים אדירים. אמנם את 2018 סיימה החברה ברווח של 996 מיליון דולר, ואולם זאת רק בעיקר הודות להכנסות חד־פעמיות של 3.21 מיליארד דולר ממכירת הפעילות העסקית שלה ברוסיה ובדרום־מזרח אסיה.

שיהיה ברור: כשחברה מצמצת פעילות נרחבת בכזה שלב בחייה, לא מדובר בסימן מעודד. זו עדות לכשלונות יקרים של אובר בחלקים גיאוגרפיים נרחבים, שמעיבים גם על המשך פעילותה.

בנוסף, אף שאובר פועלת ביותר מ־700 ערים בפועל הפעילות שלה תלויה מאוד בחמש ערים בלבד – לוס אנג'לס, ניו יורק, סן פרנסיסקו (ארה"ב), לונדון (בריטניה) וסאו פאולו (ברזיל)– שאחראיות ל־25% מהזמנות הנסיעות שלה. כל שינוי רגולטורי בערים אלו יכול להשפיע מהותית על השורה התחתונה שלה.

8.1 מיליארד הדולר שקיבלה אובר נותנים לה בעיקר זמן. זמן להבין האם אפשר להפעיל אפליקציית תחבורה בקנה מידה עולמי באופן בר־קיימא, האם יש דרך להעלות מחירים בלי שהמתחרות ינגסו מהותית בפעילות שלה, והאם כל העסק הזה של הזמנת נסיעות הוא בכלל עסק טוב. דבר אחד ברור – או שאובר תשתנה משמעותית או שבעוד כמה שנים, כשייגמר הכסף, היא כבר לא תהיה כאן.

עומר כביר