")

מלחמה ואינפלציה ברבעון הראשון: אסטרטגיית השקעות להמשך

המלחמה באוקראינה וסיכוני הסנקציות על הנפט והגז הרוסיים יתמכו בהמשך התנופה בשוקי הסחורות. להערכתנו, מגזרים מתגוננים כגון מגזר הבריאות ותחומים שמרוויחים מאינפלציה, כמו הנדל"ן, האנרגיה והחומרים, יובילו את הרווחים בשוקי ההון עד סוף 2022

אירופה נמצאת בקווי החזית של מלחמת רוסיה-אוקראינה, שממשיכה לשבש את שרשראות האספקה הגלובליות, שעדיין לא התאוששו במלואן מהמכות שספגו בזמן מגפת הקורונה. אם יימשכו ההגבלות על הטיסות המסחריות ואם עלויות הסחורות ימשיכו לעלות, ייתכן שהשפעות הדומינו על הכלכלה ימשיכו ויפגעו לא רק בתחומי התשתיות הצריכה המשתנה והתעשייה. ברגע שהמלאים הנוכחיים ייגמרו, ייתכן שיצרנים ייאלצו לסגור את הייצור באופן זמני או להקטין את התפוקה בהינתן היעדר אספקה של סחורות הדרושות לתהליכי הייצור ומחירי התשומות העולים.

אי הוודאות באשר להימשכות המלחמה וסיכוני הסנקציות על הנפט והגז הרוסיים עלולים להכביד עוד יותר על סנטימנט המשקיעים ולתמוך בהמשך התנופה בשוקי הסחורות. מחירי המתכות והאנרגיה המריאו, בכללם הנפט, שהגיע לרמת המחיר הגבוהה ביותר שלו מאז 2008, משום שקונים נמנעים מקניית נפט גולמי מרוסיה. בסביבה זו, אנו מצפים שמגזרים מתגוננים כגון מגזר הבריאות וכן תחומים שמרוויחים מאינפלציה, כמו ענפי הנדל"ן, האנרגיה והחומרים, יהיו בין המגזרים שיובילו את הרווחים בשוקי ההון עד סוף 2022.

אסטרטגיות השקעה בולטות החודש:

• התקפות סייבר ככלי נשק מלחמתי – נושא בטיחות הסייבר יכול לעזור בניהול סיכונים גיאופוליטיים וסיכונים ייחודיים לענף בפורטפוליו. בנוסף, בטווח הארוך יותר, המשך שילוב בטיחות הסייבר במחשוב הענן הוא בעל פוטנציאל ליצירת הזדמנויות.

• סטגפלציה או היפראינפלציה? – שוקי מניות צריכים להיתמך על ידי תשואות אמיתיות שליליות עם הימשכות האינפלציה הגבוהה, דבר שיכול להוביל לאטרקטיביות של אסטרטגיות הכנסה ממניות.

• מחזור העל של הסחורות - נחושת וליתיום באור הזרקורים – פלישתה של רוסיה לאוקראינה מעיקה עוד יותר על חוסר האיזון בין האספקה לביקוש ויוצרת צווארי בקבוק שדוחפים את מחירי הסחורות גבוה יותר באופן בר קיימה.

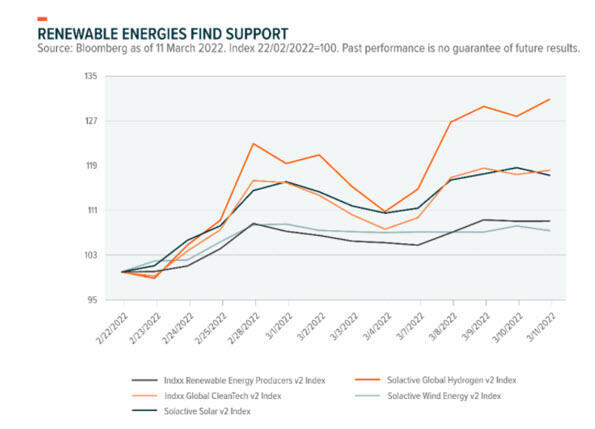

• מעבר אנרגטי, עדיפות כלכלית עבור אירופה – סנטימנט השוק החזק כלפי אנרגיות מתחדשות, כפי שנראה במרץ, יכול לסמן מעבר מהיר יותר לכיוון של אנרגיה נקייה.

בטיחות סייבר יכולה להיות מנהל הסיכונים של פורטפוליו

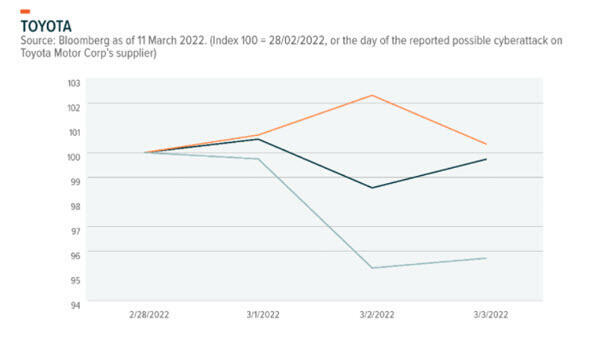

אנו סבורים שנושא בטיחות הסייבר יכול לסייע בניהול הסיכונים הגיאופוליטיים בפורטפוליו, כמו גם הסיכונים הייחודיים הקשורים לחולשות במוצרי החברה ובשרשרת האספקה שלה. תקריות בטיחות סייבר שאירעו לאחרונה כוללות התקפות סייבר על בנקים אוקראיניים ומחלקות ממשלתיות ועל הבורסה של מוסקבה. האיחוד האירופי נענה לקריאות העזרה מאוקראינה וסיפק צוות לתגובת סייבר מהירה שהורכב ממומחים מליטה, קרואטיה, פולין, אסטוניה, רומניה והולנד כסיוע בהגנה על אוקראינה מפני התקפות סייבר. בשבוע שלאחר הפלישה, עלה מדד Indxx Cybersecurity v2 Index ב- 15.5%.

מלבד ההתקפות של רוסיה ואוקראינה, ב-28 בפברואר, לאור התקפת סייבר אפשרית על Kojima Industries Corporation, ספקית מפתח של טויוטה, החליטה החברה לעצור את הייצור ב- 14 מפעלים ביפן, שייצגו כשליש מכל תפוקת הייצור שלה. כתוצאה מכך, ירדה המניה של טויוטה בטוקיו ביומיים שלאחר מכן, ב- 4.7%. מדד Indxx Cybersecurity v2 Index עלה, לעומת זאת, ב- 2.3%.

בטיחות סייבר היא נושא משיק לנושא מחשוב הענן. אנו סבורים שמניות של בטיחות סייבר ומחשוב ענן הן אחזקות משלימות. ואולם, שילוב אנכי עם חברות של בטיחות סייבר עשוי ליצור מניעי צמיחה חדשים עבור חברות של מחשוב ענן. במצב כזה, הן יחזקו את התשתית הדיגיטלית שלהן וייקחו בעלות על בטיחותן במקום להיות תלויות בספקים חיצוניים. רכישת Mandiant, שהיא חברת בטיחות סייבר אמריקנית מובילה, על ידי Google, בתחילת החודש, היא דוגמה לתרחיש זה.

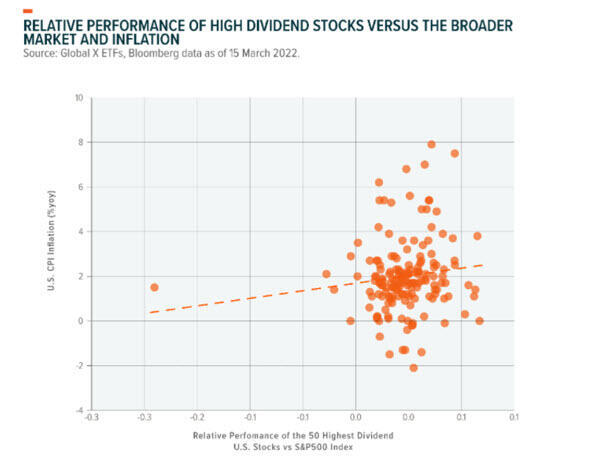

הטיעון לטובת הכנסות ממניות מתחזק

בהכנסות ממניות, משלמי הדיבידנדים הגבוהים הם בדרך כלל חברות מבוססות היטב בעלות כוח תמחור חזק. חברות כאלה יכולות לספק גידור מפני אינפלציה כי הן יכולות לגבות מהלקוחות יותר כאשר עלויות התשומות עולות, וכך להגדיל את תזרימי המזומנים ואת הרווחים עם העלאות המחיר. התחזיות לרווחים עתידיים מונמכות בשיעור גבוה יותר בסביבה אינפלציונית, מה שמוביל למצב שתשואות המניות והאינפלציה קשורות זו בזו באופן הפוך. ואולם, הדיבידנדים יכולים לעזור בהעלאת התשואה כשמחירי המניות יורדים ולהקטין את התנודתיות של התשואה הכללית של המניה. מניות בעלות דיבידנדים צומחים יכולות להיות בעלות ערך רב יותר בסביבה אינפלציונית משום שהמשקיעים מתגמלים מזומן מיידי ואת איכותן של חברות רווחיות.

מעמדם של הנחושת והליתיום מתחזק

מחירים גבוהים יותר של קובלט וניקל יכולים להקטין בטווח הקצר את קצב רכישת כלי הרכב החשמליים, אך הם עשויים גם לדחוף את יצרני המכוניות החשמליות להשתמש בטכנולוגיית זרחת ליתיום ברזל (LFP) לייצור הסוללות שלהם. טכנולוגיה זו אינה משתמשת בניקל או בקובלט. היתרונות של סוללות LFP מבחינת העלויות נובעות מהרכבן הכימי. ברזל וזרחן נכרים בקנה מידה עצום ברחבי העולם והם נמצאים בשימוש נרחב בתעשיות רבות. צפיפות האנרגיה הגבוהה של טכנולוגיה זו עושה אותה שימושית במיוחד ברובוטיקה ובניידות חשמלית. בדוח של טסלה לרבעון השלישי של 2021 היא הכריזה שהיא מתכננת לעבור לסוללות LFP בכל דגמי כלי הרכב הסטנדרטיים שלה.

בסך הכול, אפשר להשקיע בליתיום ובחומרים משבשים אחרים, כגון גרפיט או נחושת, שאמורים להפיק רווחים מהביקוש הצומח במהירות לייצור הדורות הבאים של כלי רכב חשמליים המונעים על ידי סוללות LFP. בנוסף, יצרני נפט וכורי נחושת עשויים להמשיך להפיק רווחים ישירות מהעליות במחירי הסחורות. נחושת, מתכת מפתח במעבר האנרגטי, יכולה להפיק רווחים מההאצה הצפויה של אימוץ אנרגיה מתחדשת ברחבי אירופה.

תמיכה באורניום. קלינטק

במצב שבו 38% מייצור האנרגיה באירופה, מקורו כבר היום באנרגיה מתחדשת, היא למעשה כבר השיגה אבן דרך חשובה במעבר לאנרגיה ירוקה. בנוסף, הנציבות האירופית העניקה לאנרגיה הגרעינית תווית ירוקה, למרות התנגדותה של גרמניה. נוסף על היותה נטולת פחמן, האנרגיה הגרעינית יכולה להגן על הצרכנים באירופה ממחירי הגז המאמירים. האיחוד האירופי תלוי כרגע בכוח גרעיני למילוי 25% מצורכי החשמל שלו, כשיותר ממחציתו מיוצר בצרפת. ואכן, ביחד עם מדינות במזרח אירופה, צרפת דוחפת לאימוץ מהיר של אנרגיה גרעינית. העניין באורניום, שהוא הדלק העיקרי של האנרגיה הגרעינית, ממשיך לעלות, במיוחד מאז הפלישה. מחירו של האורניום עלה ב- 30% מתחילה השנה ועד עכשיו, והגיע לרמתו הגבוהה ביותר מאז 2011.

סנטימנט השוק החזק כלפי תוכניות של אנרגיה מתחדשת, במיוחד מימן ואנרגיה סולארית, יכולים להצביע על כך שהמשקיעים מצפים למעבר משמעותי לכיוון אימוץ אנרגיות מתחדשות על רקע המצב המאקרו-כלכלי והגיאופוליטי הנוכחי.

הכותבת, מורגן דלדון (Morgane Delledonne) אנליסטית מחקר ב-Global X