")

")

מנהלי החסכונות הגדילו חשיפה לישראל והמלחמה תגלה אם זה יהיה נכס או נטל

החשיפה לישראל של המוסדיים הגדולים בגמל ובפנסיה עלתה בעקביות מ־2024, במקביל לראלי בבורסת ת"א, והגיעה למעל 50%. אם המלחמה תסיר את האיום האיראני, השוק יקבל דחיפה נוספת. אך התמחור הגבוה עשוי להקשות על הגדלת החשיפה

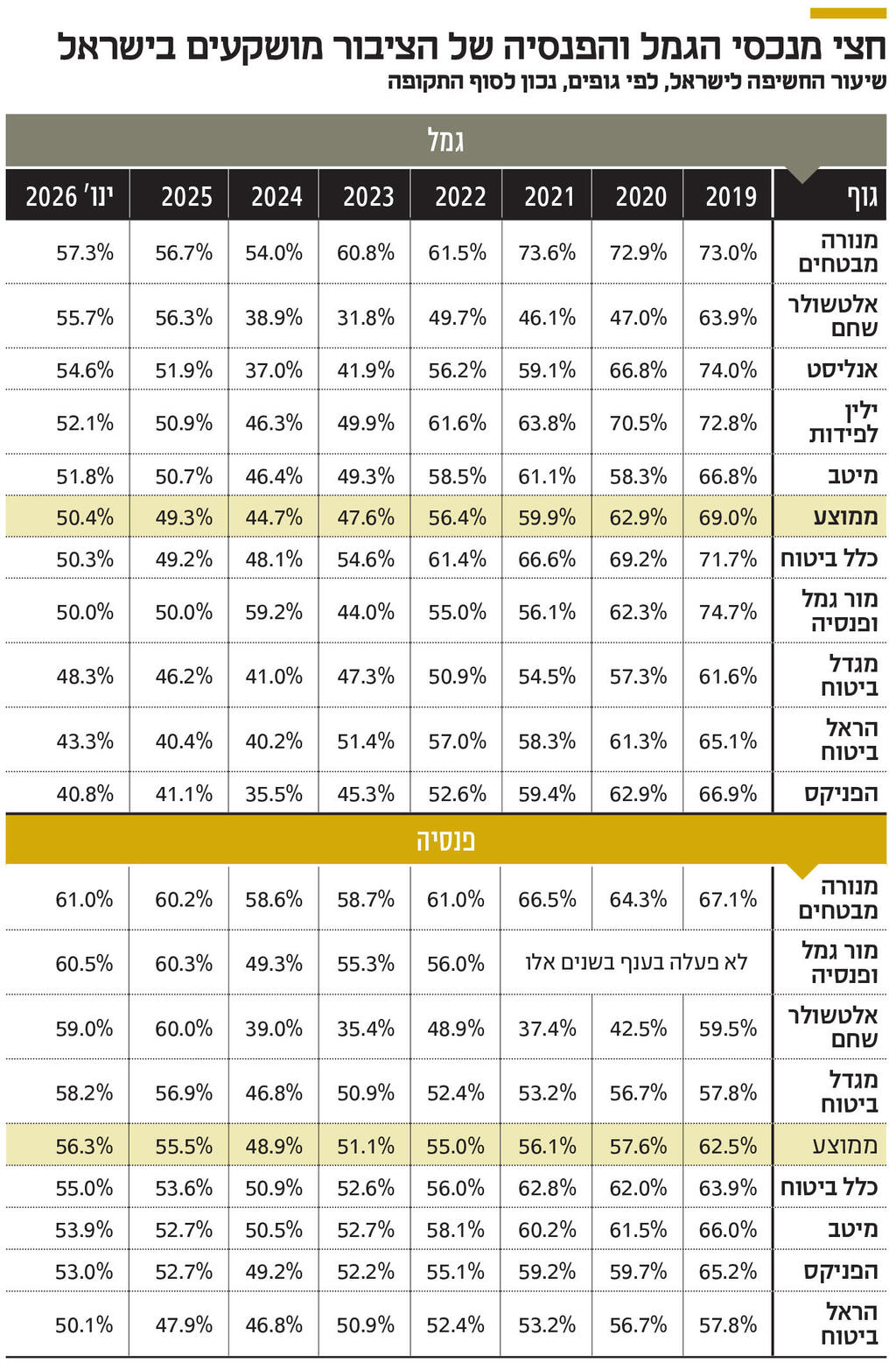

המלחמה מול איראן תופסת את הציבור הישראלי כשיותר ממחצית מחסכונותיו מושקעים בישראל. מבדיקת כלכליסט עולה כי נכון לסוף ינואר, שיעור החשיפה הממוצע לישראל בקרב עשרת מנהלי הגמל הגדולים עומד על 50.4%, ואילו שיעור החשיפה הממוצע לישראל בקרב עשרת מנהלי הפנסיה הגדולים גבוה אף יותר — 56.3%. בתוך כך, מסוף 2024 היקף החשיפה לישראל של המוסדיים הגדולים בגמל ובפנסיה צמח בכ־116 מיליארד שקל.

שיעור החשיפה הממוצע של הגופים המוסדיים — המנהלים את קרנות הגמל וקרנות הפנסיה של הציבור — עלה בקורלציה לראלי בבורסה המקומית, שנשען בין היתר על הירידה בפרמיית הסיכון של ישראל נוכח ההצלחות הצבאיות בחזיתות השונות. נקודת המפנה המשמעותית מבחינתם התרחשה כבר ב־7 באוקטובר 2023. גורם בכיר בקרב המוסדיים הסביר לכלכליסט כי באותו שלב החלו הגופים להגדיל החזקות בשוק המקומי, על רקע ירידת מחירי המניות. לדבריו, הירידות החדות סיפקו הזדמנות להגדלת פוזיציות, והמהלך סימן שינוי כיוון לאחר תקופה ממושכת של הקטנת חשיפה.

כך, בסוף 2024 עמד שיעור החשיפה הממוצע לשוק המקומי בגמל על 44.7% ואילו בפנסיה על 48.9%. המגמה האיצה עם התחזקות העליות באחוזת בית. השוואה לסוף 2025 מחדדת זאת: אז עמד שיעור החשיפה הממוצע על 49.3% בגמל ועל 55.5% בפנסיה. כיום, כאמור, מדובר כבר על 50.4% ו־56.3% בהתאמה. העלייה בשיעור החשיפה היא תולדה הן של השקעות חדשות בישראל והן של עליית ערך ההשקעות הקיימות, והיא מתייחסת לכלל סוגי הנכסים — מניות, אג"ח ונכסים לא סחירים לסוגיהם.

במילים אחרות, לאחר נקודת המפנה של אוקטובר 2023, המוסדיים הגדילו חשיפה גם באופן אקטיבי — באמצעות הזרמת כספים — וגם באופן פאסיבי, דרך עליית שווי הנכסים. כיום, לא מעט גופים כבר מחזיקים ביותר מ־40% מהתיק בישראל — שיעור גבוה ביחס לשנים האחרונות. ואולם, אותו גורם מוסדי בכיר מדגיש כי התנאים השתנו: מאז המחירים בשוק המקומי עלו משמעותית, והשוק אינו זול כפי שהיה לאחר 7 באוקטובר, ואף לא כפי שהיה לאחר סבב הלחימה הקודם מול איראן לפני שמונה חודשים. לכן, השילוב בין שיעור חשיפה גבוה לבין רמות מחירים שאינן נמוכות צפוי להקשות על הגופים להמשיך ולהגדיל את החשיפה לישראל באופן משמעותי נוסף.

במידה רבה, מדובר בתמונת ראי למה שהתרחש ב־2023. אז, על רקע ההפיכה המשטרית שקידמה הממשלה, מנהלי החסכונות של הציבור הקטינו את החשיפה לישראל. בשיחות שקיים כלכליסט עם מנהלי השקעות באותה תקופה הודו האחרונים כי כל שקל חדש שנכנס לחסכונות הופנה כמעט מיידית להשקעות בחו"ל — מניות, אג"ח ואף נדל"ן. אם בסוף שנת 2022, ערב ההכרזה על המהלך על ידי שר המשפטים יריב לוין, עמד שיעור החשיפה הממוצע לישראל בגמל על 59.9% ובפנסיה על 55%, הרי שבסוף 2023, לאחר פרוץ מלחמת חרבות ברזל ב־7 באוקטובר, עמד שיעור החשיפה הממוצע בגמל על 47.6% ובפנסיה על 51.5%.

כלומר, בגמל טרם חזרו לרמות שלפני ההפיכה המשטרית, בעוד שבפנסיה כבר עברו אותן. עם זאת, שיעורי החשיפה הנוכחיים עדיין רחוקים מאלה של תחילת העשור (ראו תרשים). חשוב להדגיש כי לאורך זמן הנכסים שבידי המוסדיים גדלים בהיקפים אדירים — הן בשל העליות בשוק והן בשל הגידול הטבעי באוכלוסייה, המחויבת להפקדות שוטפות לפנסיה. מדי חודש מוזרמים מיליארדי שקלים לכל אחד מהגופים, תהליך שהופך את המוסדיים המקומיים ל"גדולים" מדי ביחס לבורסה המקומית. ככל שהם גדלים, כך הופך פיזור ההשקעות לצורך מהותי יותר. בסך הכול, מסוף 2024 ועד סוף ינואר 2026 גדלה החשיפה המצטברת של המוסדיים בגמל ובפנסיה לשוק הישראלי ב־116 מיליארד שקל.

כיום, שיעור החשיפה הגבוה ביותר לשוק המקומי — הן בגמל והן בפנסיה — שייך למנורה מבטחים (57.3% ו־61% בהתאמה). מנגד, הפניקס מציגה את שיעור החשיפה הנמוך ביותר בגמל (40.8%) והשני הנמוך בפנסיה (53%), בעוד הראל ביטוח היא בעלת שיעור החשיפה הנמוך ביותר בפנסיה (50.1%). אף שמדובר בהבדלים יחסיים בין הגופים, רמת החשיפה הכוללת לישראל נותרת גבוהה.

מאז פרוץ המלחמה מול חמאס ב־7 באוקטובר 2023, ועל רקע ההצלחות הצבאיות בזירות השונות, הבורסה המקומית הניבה תשואה חריגה בהיקפה ביחס לעולם. כך, מ־7 באוקטובר 2023 ועד היום זינק מדד ת"א־125 ב־119%, בעוד שמדד הדגל האמריקאי, S&P 500, עלה ב־57.6% "בלבד". פער הביצועים הזה תרם הן להגדלת השקעות אקטיביות בשוק המקומי מצד המוסדיים והן להעלאת שווי הנכסים שכבר הוחזקו בתיקים — ובכך דחף מעלה את שיעור החשיפה הכולל.

המלחמה שפרצה מול איראן מעלה באופן טבעי את השאלה האם הריכוזיות הגבוהה יחסית של חסכונות הציבור בשוק המקומי היא יתרון או סיכון. השאלה המרכזית היא כיצד תשפיע המערכה על הכלכלה הישראלית ועל שוק ההון. ההיסטוריה מלמדת כי בטווח הארוך מלחמות היו לרוב אירוע חיובי עבור שוק ההון הישראלי, ובטווח של שנה מתום הלחימה הניבה הבורסה המקומית תשואה עודפת ביחס למקבילותיה בחו"ל.

עם זאת, המלחמה הנוכחית עשויה להיות שונה בעוצמתה ובהשלכותיה. חרף מכת הפתיחה המוצלחת של צה"ל והעובדה שישראל פועלת לצד ארה"ב ולא לבדה, מדובר בעימות בעל פוטנציאל הסלמה משמעותי. משיחות עם מנהלי השקעות וכלכלנים ראשיים בגופים המוסדיים עולה כי התרחיש החיובי מבחינת השוק הוא כזה שבו המלחמה תוביל להסרת האיום האיראני מעל ישראל — באופן סופי ומוחלט, או לפחות לטווח ארוך. בתרחיש כזה, מדובר בשינוי מבני שעשוי להיטיב עם הכלכלה הישראלית ולספק לשוק המקומי דלק לעליות חזקות ומתמשכות, בין היתר באמצעות עלייה בביקושים מצד משקיעים זרים.

ואולם, כפי שמדגיש אותו גורם מוסדי בכיר, העובדה שהמוסדיים עצמם יתקשו להגדיל עוד משמעותית את החשיפה — בשל רמות המחירים הנוכחיות ושיעור החשיפה שכבר גבוה — אינה שקולה לכך שהשוק לא יוכל להמשיך לעלות. גורמים נוספים עשויים למלא את החלל: משקיעים זרים, שעשויים להימשך לאטרקטיביות היחסית של השוק הישראלי ולשינויים מבניים כמו החלת ימי מסחר בימי שישי; וכן משקיעים קמעונאיים מקומיים שממשיכים לפתוח חשבונות מסחר ולהגדיל פעילות.

מנגד, אם המלחמה תתארך ותסתבך, היא עלולה להפוך לרוח נגדית משמעותית: להבריח משקיעים זרים ומקומיים, לא להסיר את האיום הקיומי, ולהכביד על הכלכלה המקומית בשל העלויות התקציביות הגבוהות והפגיעה בצריכה ובפעילות העסקית. במצב כזה, רמת החשיפה הגבוהה של חסכונות הציבור לשוק הישראלי תהפוך מנכס — לסיכון שיש לנהל בזהירות.