בלעדי

איסכור חותכת את השווי המבוקש בחצי ל־800‑900 מיליון שקל

חברת הפלדה התכוונה להנפיק לפי שווי של 1.5־1.8 מיליארד שקל ולגייס 500 מיליון שקל, אך קיבלה מהמוסדיים אינדיקציות לשווי נמוך בהרבה, משום שהתוצאות של 2021 אינן משקפות את שווי החברה האמיתי. בתסריט הנוכחי תגייס החברה כ־200 מיליון שקל

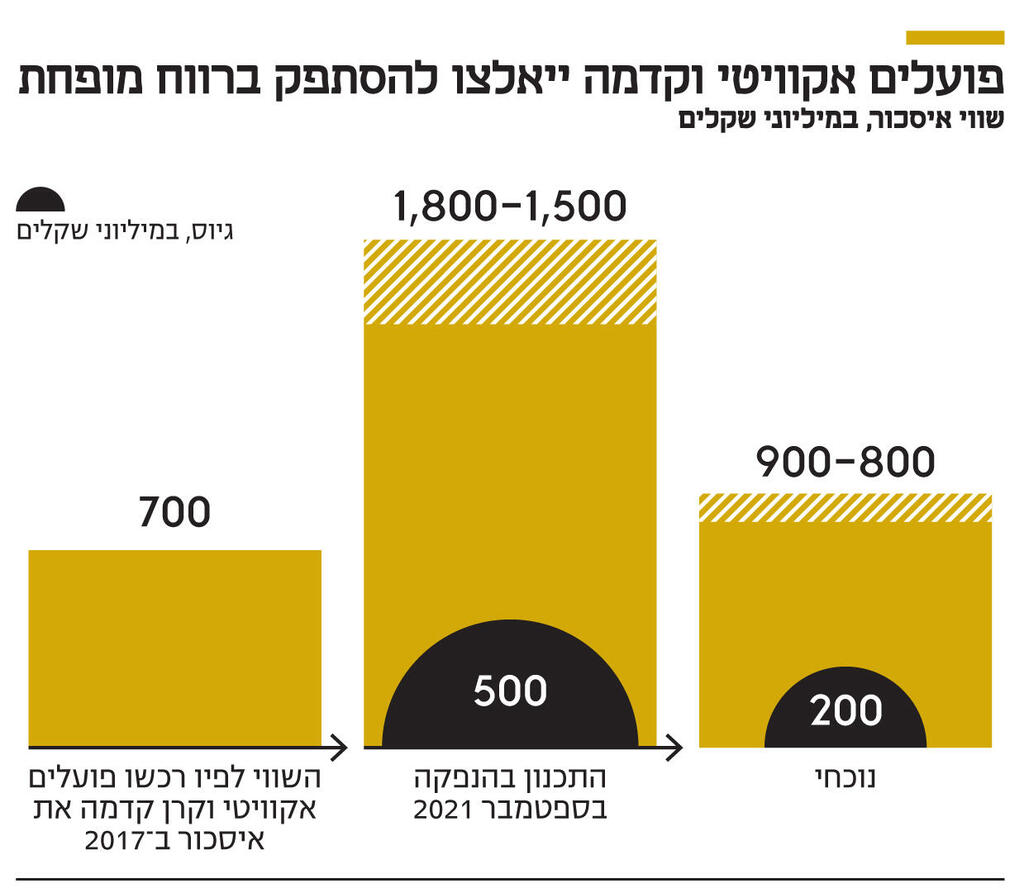

איסכור נאלצת לחתוך משמעותית את השווי בהנפקת החברה. ל"כלכליסט" נודע כי האינדיקציות שהעבירו הגופים המוסדיים הגדולים לקראת ההנפקה המתוכננת של חברת הפלדה הן של 800‑900 מיליון שקל בלבד.

טווח השווי בהנפקה שביקשה החברה היה 1.5‑1.8 מיליארד שקל בתחילת הדרך, בספטמבר 2021, אולם לאחר פרסום התשקיף לקראת ההנפקה קיבלה החברה שבשליטת קרן קדמה ופועלים אקוויטי ואשר התמזגה עם אגן הנדסה לקראת המהלך, אינדיקציות לפיהן בתי ההשקעות וחברות הביטוח לא רואים בתוצאות של השנה־שנתיים האחרונות מדגם מייצג לעתיד.

השווים שבהם מוכנים אותם גופים להשתתף בגיוס של איסכור הם כאמור לפי הרווחים של שנת 2019, כלומר שווי של 800‑900 מיליון שקל לחברה. במקרה כזה יגוייסו כ־200 מיליון שקל לתוך קופת החברה והצעת המכר תהיה בהיקף זניח מהסכום. בשוק ההון מעריכים כי 900 מיליון שקל הוא הרף הנמוך שבו בעלי המניות באיסכור יהיו מוכנים להנפיק. במקור תכננה איסכור לגייס 500 מיליון שקל לפי שווי 1.5 מיליארד שקל ומעלה. 120 מיליון שקל מהגיוס אמורים היו להיכנס לכיסם של בעלי המניות ו־380 מיליון לשמש ברובם לכיסוי חובות לזמן קצר, שהעמיסו על החברה מאז השתלטה עליה קרן קדמה קפיטל, וכן לפיתוחה של החברה וצמיחתה באמצעות מיזוגים ורכישות.

זינוק של 720% ברווח הנקי בתשעת החודשים הראשוני

איסכור אגן רשמה עלייה מטאורית בביצועים שלה בשנה האחרונה, לאחר שנתיים שבהן שיערוכי נדל"ן והכרה חשבונאית ברווח הזדמנותי שנוצרה לאחר השתלטות קרן קדמה על החברה, סידרו לה את הרווח התפעולי והנקי בדו"חות. ב־2021 נהנתה גם איסכור מעלייה במחירי חומרי הגלם, שהובילה לעלייה במחירי מוצריה, כך שהכנסות תשעה החודשים הראשונים זינקו ל־791 מיליון שקל, עלייה של 29% ביחס לתקופה המקבילה. הרווח התפעולי זינק ב־403% ל־171 מיליון שקל ואילו הרווח הנקי צמח ל־124 מיליון שקל בתשעה חדשים, זינוק של 720% ביחס לתקופה המקבילה. הכנסות החברה צפויות לעלות ב־20.5% לפי התחזית ב־2021 ל־1.06 מיליארד שקל ביחס ל־2020. נתון ה־EBITDA, הרווח התפעולי לפני מסים והפחתות, צפוי לזנק לעמוד על 240 מיליון שקל. מדובר בעלייה של 130% ביחס ל־2020 ו־179% ביחס ל־2019.

")

חברות המתכות ציינו בדו"חותיהן השנה כי "מאמצע שנת 2020 החלה עלייה במחירי הפלדה, אשר נמשכה במגמה חדה אף יותר מתחילת שנת 2021, וזאת בעיקר לאור השלכות מגפת הקורונה". חלק גדול מהעלייה במחירי המתכות קשור להשפעות השונות של משבר הקורונה. בין הגורמים הניצבים בלב עליית המחירים כלולים הפגיעה ביכולת הייצור ברחבי העולם, בעקבות הגבלות התנועה והפעילות שהוטלו כחלק מההתמודדות עם התפשטות הווירוס; עליית מחירי התובלה וכן עלייה משמעותית בביקושים, בעקבות השקעות רחבות היקף שבוצעו בתחומי התשתיות בעולם, כחלק מניסיונות ההתאוששות מהמשבר. גם הייצור צומצם משיקולי איכות סביבה, והגידול בבנייה למגורים בארץ תמכה בביקושים והעלתה את מחירי המתכות.

איסכור הוקמה בשנת 1973 על ידי קונצרן כור וחברת פלדה מדרום אפריקה. בהמשך בסוף שנות השמונים נרכשה על ידי חברה בינלאומית בשם מקסטיל גלובל. לאחר סדרה של מיזוגים ורכישות לפני כשלוש שנים, ביולי 2018, השתלטה קרן קדמה קפיטל על החברה יחד עם מאיר קדוש ואליהו אליקים. עבור השליטה שולמו 380 מיליון שקל תמורת 54.35% בחברה, קרי לפי שווי של 700 מיליון שקל. אגן הנדסה שבבעלות קדוש ואליקים מוזגה בחודשים האחרונים לתוך איסכור והיתה אחת התקוות לשווי הגבוה שאליו כיוונו הבעלים, בעיקר מאגן.

איסכור ציינה בתשקיף כי "מחירי המתכות והפלדות בעולם בשנים האחרונות מתאפיינים בתנודתיות רבה, ולהם השפעה מהותית על תוצאותיה העסקיות של הקבוצה ועל רווחיותה".

"השווי לא יכול להתבסס על הרווחים הנוכחיים"

"נכון שיש אפשרות ששרשרות ההיצע של הובלה ושינוע לא ישתחררו מהחסימה בהן הן נתונות, והמחירים של הסחורות ובעיקר הברזל והפלדה בהן עוסקת איסכור, ימשיכו להיות גבוהים לאור האספקה הלא סדירה", אמר ל"כלכליסט" אנליסט בגוף מוסדי גדול. עם זאת, הוא הוסיף כי "המצב הזה לא ישאר קבוע ובשלב מסוים הפקק ישתחרר ומחירי הסחורות ישובות לרמות שלהן בשנים הקודמות, ולכן שווי החברה לא יכול להתבסס על הרווחים הנוכחיים".

גורם נוסף שקשור בהנפקה טוען כי שוק ההון הרבה יותר סלקטיבי וחשדן היום, גם לאור ההנפקה של רב בריח שזמן קצר אחרי ההנפקה הוציא דו"ח רבעוני שהצביע על הפסד.

בנובמבר השנה חתמה איסכור על הסכם למיזוג עם חברת אגן בדרך של החלפת מניות עם בעליה הנוכחיים, אליקים וקדוש, שיעבירו לאיסכור את מלוא החזקותיהם באגן תמורת הקצאת מניות איסכור. לשווי הצפוי בהנפקה תהיה ככל הנראה השפעה על היחס של המניות במיזוג איסכור־אגן הנדסה.

השווי בהנפקת איסכור ישפיע על הנפקה אחרת בתחום, של חברת פקר פלדות וגלוון. החברה־הבת של פקר פלדה, שבעבר נשלטה בידי לב לבייב ואפריקה ישראל וכיום השליטה בה היא של הבנקים, שאפה לגייס כ־100 מיליון שקל לפי שווי חברה של כ־300 מיליון שקל לפני הכסף. יתכן וגם היא תצטרך להתפשר בשווי. החברה מנוהלת בידי המנכ"ל מיכאל חאייט ובראש הדירקטוריון עומדת היו"רית רגינה אונגר.

את ההנפקה של איסכור, שתבוצע בצורה לא אחידה, מוביל פועלים אי.בי.אי ניהול וחיתום יחד עם דיסקונט קפיטל חיתום, איפקס הנפקות ומנורה מבטחים חיתום.