")

")

בדיקה

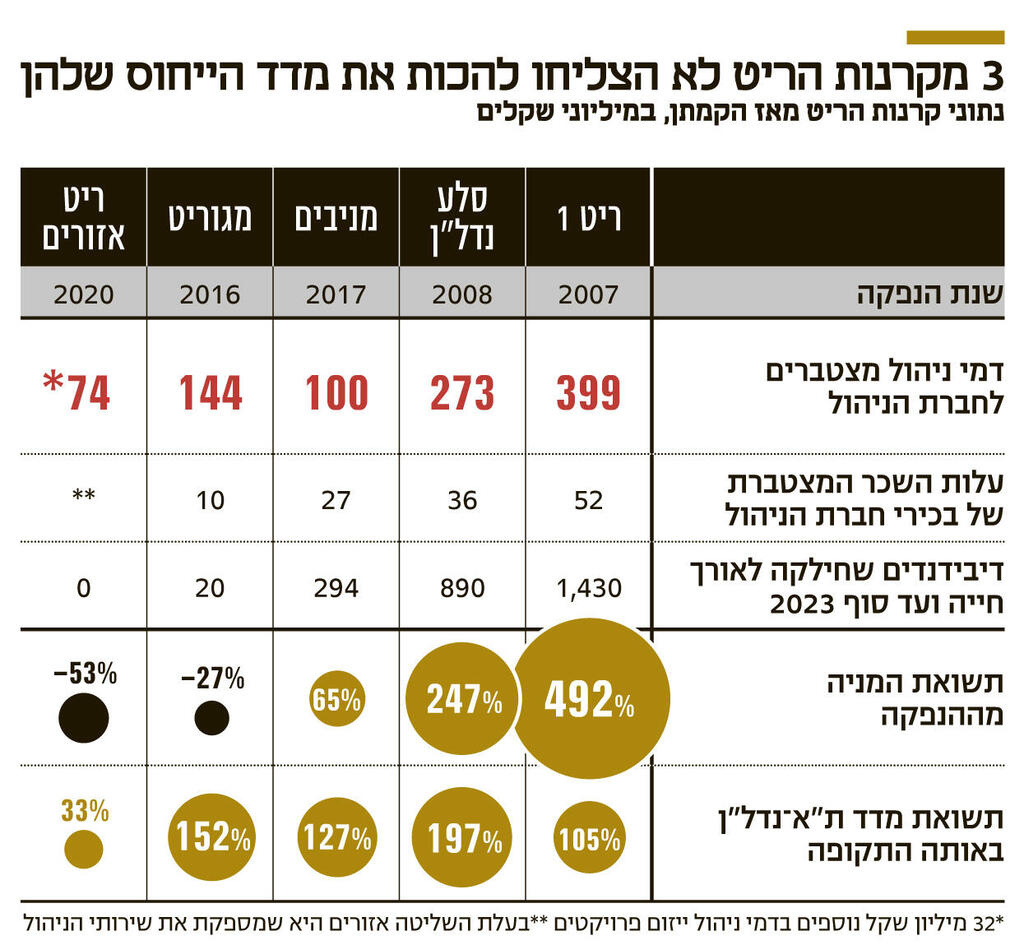

קרנות הריט לנדל"ן שילמו דמי ניהול של מיליארד שקל מאז 2007

הקרנות משלמות שיעור קטן משווי הנכסים לחברות הניהול עבור ניווט הקרנות וניהול הפורטפוליו. בכיריהן גרפו מאז הנפקתן שכר בעלות של 125 מיליון שקל, אך בעוד מניות ריט 1 וסלע היכו את מדד הייחוס, מניבים, מגוריט וריט אזורים השתרכו מאחור

מאז שקרנות הריט לנדל"ן החלו להיסחר בבורסת תל אביב, ב־2007, גרפו חברות הניהול שלהן במצטבר דמי ניהול של כמיליארד שקל — ולזאת לפני נתוני 2024, שטרם דווחו במלואם. בכיריהן קיבלו שכר אישי בעלות מצטברת של 125 מיליון שקל. אולם המשקיעים בקרנות לא תמיד נהנו מביצועיהן.

באחוזת בית נסחרות כיום חמש קרנות ריט (REIT – Real Estate Investment Trust), שעוסקות בנדל"ן. שלוש מהן, ריט 1, הוותיקה והגדולה ביותר, סלע נדל"ן ומניבים, מתמקדות בנדל"ן מניב, בעוד מגוריט וריט אזורים עוסקות בדיור להשכרה. הקרנות רנט איט ואבו פמילי ריט הנפיקו אג"ח ב־2023 וב־2024 ולכן מדווחות, אך מניותיהן אינן נסחרות.

מודל הפעולה של קרנות הריט נולד בארה"ב בשנות השישים, במטרה לעודד השקעה של הציבור בנדל"ן מניב. הקרנות רוכשות נכסים מניבים, משכירות אותם ומחלקות את הרווח בין המשקיעים. בישראל אומץ המודל בחקיקה ב־2006. במסגרת כללי הפעילות, הקרנות מחלקות את עיקר רווחיהן כדיבידנדים, הן פועלות ללא בעלי שליטה, ומנוהלות בידי חברות ניהול. אלה אחראיות להעסקת עובדי הקרן, ובאמצעותם לניהול הפעילויות — מאיתור השקעות וביצוען, דרך ניהול הנכסים ועד למימושם, ואף גיוסי הון וחוב לקרן. הקרנות מתגמלות את חברות הניהול בהתאם להסכמים, ודמי הניהול משמשים לכלל ההוצאות הנדרשות לניהול החברה.

מרבית הקרנות פעלו עד השנה האחרונה במתכונת ולפיה שילמו לחברות הניהול כ־1% מהנכסים המנוהלים עד לשווי נכסים מסוים, ופחות מכך במדרגות השווי הבאות. מודל זה ספג ביקורת בשוק, בעיקר בשל התמריץ שהוא ייצר למנהלי הקרנות לרכוש נכסים יקרים, כדי להגדיל את מצבת הנכסים ומכך את דמי הניהול שיקבלו. ביקורת נוספת היתה על כך שרכיב השווי היה המרכזי בקביעת התגמולים, וכך התמריץ של המנהלים להביא לצמיחה בפרמטרים אחרים לא היה מספיק גבוה.

בעקבות זאת הובילו הגופים המוסדיים מאבק לשינוי מודל היחסים בין הקרנות לחברות הניהול. זאת כבר ב־2022, בשיח שקיימו המוסדיים עם ריט 1 לקראת חידוש הסכם הניהול (שבו השיעורים הבסיסיים נקבעו על 0.38%), ובעיקר מסוף 2023, במאבק שניהלו מול מגוריט. ואכן, בספטמבר 2023 מגוריט שינתה את הסכם הניהול שלה, ובמקום תמורה קבועה של 0.855% משווי נכסיה, הקרן משלמת כיום דמי ניהול שנתיים של 0.45% משווי הנכסים עד להיקף של 6 מיליארד שקל, והשיעור יורד בהתאם לעליית השווי. בדומה למגוריט, גם מניבים וריט אזורים עדכנו כלפי מטה את דמי הניהול, בהסכמים שחודשו במרץ וביוני 2024. בחודש הבא תנסה סלע לאשר שוב את הסכם הניהול החדש שלה, והוא כולל ירידה בהיקף התגמול במזומן במקביל לעלייה בתגמול ההוני שתקבל חברת הניהול, כך שתיווצר חפיפה גבוהה יותר בין האינטרסים שלה ושל בעלי המניות של הקרן.

ריט החלה את פעילותה בספטמבר 2006 עם שלושה נכסים שרכשה תמורת 179 מיליון שקל, ונכון לסוף ספטמבר 2024 החזיקה ב־58 נכסים בשווי 8.4 מיליארד שקל. במקביל נרשמה גם עלייה בדמי הניהול, שהגיעו להיקף מצרפי של 399 מיליון שקל בשנים 2023־2007. בתשעת החודשים הראשונים של 2024 נוספו לכך לפחות עוד 13.6 מיליון שקל, במניות חסומות ואופציות.

מתוך דמי הניהול, מגיעה עלות שכרם הכולל של ראשי חברת הניהול — היו"ר דרור גד, המנכ"ל עד סוף 2023 שמואל סייד, המכהן כיום כסמנכ"ל — ל־52 מיליון שקל, שהם 13% מדמי הניהול. גד וסייד מחזיקים כל אחד ב־26.25% מחברת הניהול, והפניקס מחזיקה בשאר.

ב־2023, כששווי נכסיה הגיע ל־8.2 מיליארד שקל, עלות התגמולים שהעבירה במזומן לחברת הניהול היתה 33 מיליון שקל, לצד תגמול הוני בשווי של 21 מיליון שקל (מניות חסומות ואופציות). גד וסייד קיבלו ממנה יחד, באותה שנה, שכר בעלות של 7.2 מיליון שקל — גבוה מעלות שכרם של בכירי קרנות הריט האחרות, שקטנות ממנה בהיקפי פעילותן ובשווי השוק, ואף גבוה משכר בכירים בחברות נדל"ן מניב הנסחרות בשווי דומה. עלות שכרם המצרפי של יו"ר ישרס שלמה אייזנברג והמנכ"ל עדי דנה עמדה ב־2023 על 5.6 מיליון שקל, ועלות שכרם של יו"ר ומנכ"ל מגה אור היתה 6 מיליון שקל.

המשקיעים בקרן ריט 1 נהנו בשנים 2007–2023 מדיבידנדים בהיקף מצטבר של 1.4 מיליארד שקל ועבור 2024 הקרן צפויה להוסיף להם 164 מיליון שקל. במקביל השיגה מניית הקרן מאז הוקמה תשואה של 492% — גבוה בהרבה ממדד ת"א־נדל"ן, שעלה באותה תקופה ב־105% — והיא נסחרת כיום לפי שווי של 3.7 מיליארד שקל. בשנה החולפת המניה עלתה ב־21% ורשמה ביצועי חסר לעומת המדד, שעלה ב־33%. התבססות הקרן על שוק המשרדים (51% משווי נכסיה) פחות מועילה לה בימים אלה, בשל חשש המשקיעים מהקשיים שחווה שוק זה. אם כי, שיעורי התפוסה הגבוהים והצלחתה לאכלס מספר נכסים חדשים הובילו לשיפור בתוצאותיה התפעוליות.

סלע נדל"ן, בהובלת היו"ר שמואל סלבין והמנכ"ל גדי אליקם, הונפקה בתל אביב ב־2008. מאז ועד 2023 הגיעה עלות התגמולים שהעבירה לחברת הניהול שלה ל־273 מיליון שקל, כשעלות שכר שני הבכירים יחד היא 36 מיליון שקל, 13% מדמי הניהול. ב־2023, כששווי הנכסים היה 5.2 מיליארד שקל, מדובר היה בדמי ניהול של 34 מיליון שקל (כולל תגמול הוני), שמהם עלות שכרם הגיעה ל־3.8 מיליון שקל.

משקיעי סלע קיבלו עד כה דיבידנדים של מיליארד שקל (כולל 2024), ומניית הקרן הציגה ביצועי יתר על פני מדד ת"א־נדל"ן — 247% לעומת 197%.

קרן הריט לנדל"ן מניבים החלה להיסחר ב־2017, ומאז ועד סוף 2023 הגיעו עלות דמי הניהול והתגמול ההוני לחברת הניהול ל־100 מיליון שקל. עלות העסקת שלושת השותפים העיקריים בחברת הניהול, יו"ר הקרן שרון שוופי, סגן היו"ר איתי מל והמנכ"ל עופר אברם, שמחזיקים כל אחד ב־27% מהמניות, הגיעה במצטבר ל־27 מיליון שקל, 27% מדמי הניהול. ב־2023, שבסופה החזיקה הקרן בנכסים בשווי 2.95 מיליארד שקל, התייצבו דמי הניהול על 22.5 מיליון שקל, ועלות שכר הבכירים היתה 4.5 מיליון שקל.

מההנפקה חילקה מניבים 294 מיליון שקל כדיבידנדים, והמניה הניבה תשואת חסר לעומת מדד ת"א־נדל"ן, כשעלתה ב־65% לעומת 127% של המדד.

קרנות הריט לדיור להשכרה הן חדשות בשוק. מגוריט נסחרת מ־2016 וריט אזורים מ־2020. לאור גילן ותחום עיסוקן, היכולת לצבור נכסים שכבר מניבים הכנסות פחותה מהקרנות האחרות. גם עליית הריבית ערערה את מודל הפעילות והקשתה על צבירת הפרוטפליו. מאז הוקמה העבירה מגוריט לחברת הניהול, שבראשה עומדים המנכ"ל מתי דב והיו"ר ארז רוזנבוך, דמי ניהול של 144 מיליון שקל, ועלות העסקת השניים היתה 10 מיליון שקל, 7% מדמי הניהול.

היקף דמי הניהול, בעוד המשקיעים אינם רואים תשואות גבוהות במיוחד, הובילו בסוף 2023 למאבק להורדת תנאי חברת הניהול. עד 2023 מגוריט חילקה כ־20 מיליון שקל דיבידנדים ו־9 מיליון שקל עבור 2024. המניה רשמה מההנפקה תשואה שלילית של 27%, לעומת עלייה של 152% במדד הייחוס. אולם ב־12 החודשים האחרונים היא עלתה ב־71%, בתשואת יתר על המדד.

בריט אזורים, חברת הניהול מופעלת בידי חברת הנדל"ן אזורים, שהיא גם בעלת המניות הגדולה בה ומחזיקה ב־36% ממניות הקרן.

ריט אזורים עדיין לא חילקה דיבידנדים, והמניה שלה הניבה עד כה תשואה שלילית של 53%, לעומת 33% שעלה באותה תקופה מדד ת"א־נדל"ן. בשנה החולפת, עם זאת, המניה עלתה ב־24%.