")

המיקוד באספקת חשמל מעמיק את הפסדי סופרגז והמניה נפלה כבר ב־67%

ההפסד התפעולי של חברת האנרגיה העמיק ברבעון השלישי ביותר מפי שמונה, ל־17.2 מיליון שקל. זאת, בשל העדפת החברה להגדלת מספר הצרכנים על חשבון מחיר החשמל. הרווח הגולמי נחתך ב־45%, וההפסד לבעלי המניות יותר מהוכפל

הרצון להעדיף את הגדלת מספר הצרכנים על חשבון מחיר החשמל שהיא מוכרת לציבור, גרם לחברת סופרגז פאוור למעבר להפסד תפעולי של יותר מ־17 מיליון שקל ברבעון השלישי. החברה פרסמה אתמול את דו"חות הרבעון ואת סיכום תשעת החודשים הראשונים של 2025, ומהם עולה כי גם הפגיעה בבית הזיקוק בחיפה במלחמה מול איראן והתקלה ששיבשה את פעילותו של בית הזיקוק באשדוד השפיעו על התוצאות של סופרגז פאוור שרוכשת מהם את הגפ"מ שאותו היא מוכרת הלאה לצרכנים.

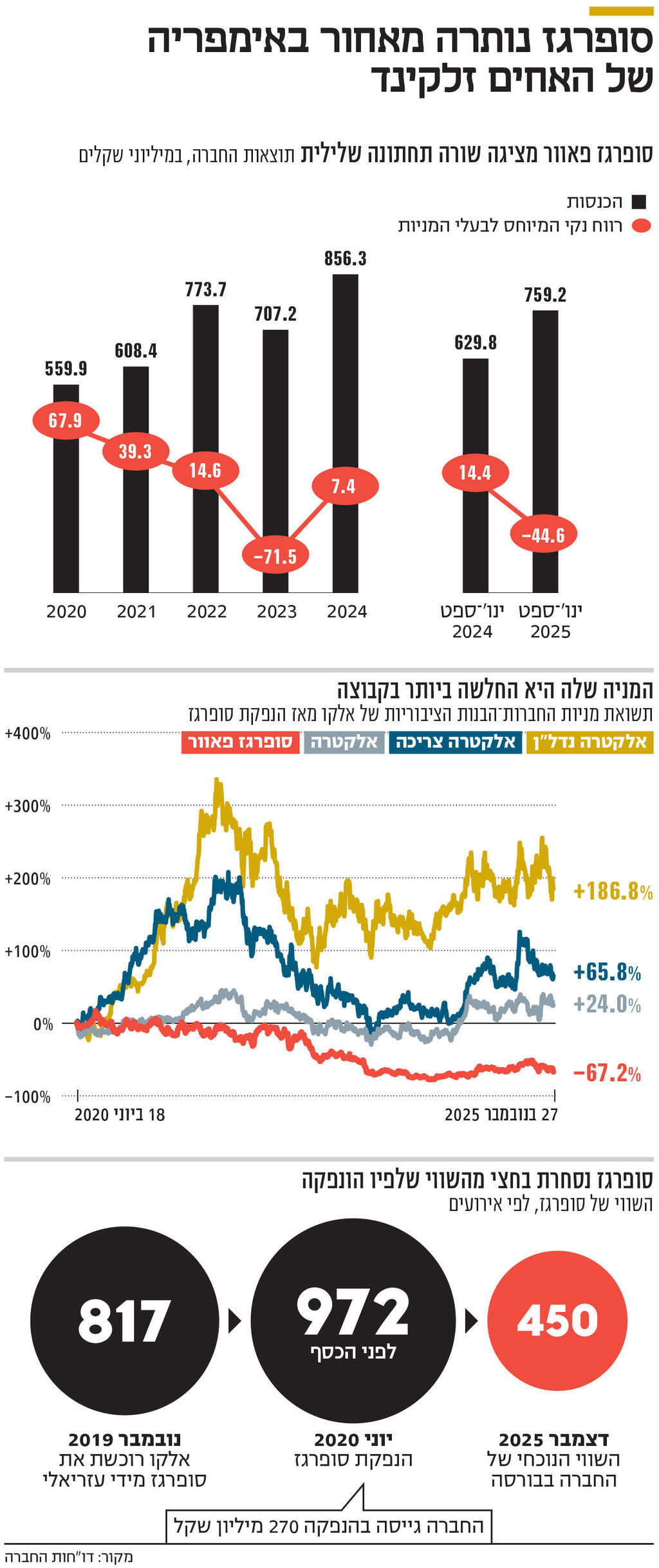

וכך, ברבעון השלישי, בעוד החברה מתמקדת בצמיחה של 16% בהכנסות ל־270 מיליון שקל כתוצאה מעלייה במספר הלקוחות, המשקיעים ראו נפילה של 45% ברווח הגולמי ל־16 מיליון שקל ברבעון, הפסד תפעולי שהעמיק ביותר מפי שמונה, ל־17.2 מיליון שקל ועלייה בהפסד שמיוחס לבעלי המניות מ־5.4 מיליון שקל ברבעון המקביל ל־11.9 מיליון שקל, ושלחו את המניה לירידה של 8% בשלושת ימי המסחר שחלפו מפרסום התוצאות.

בסיכום ינואר-ספטמבר, המגמה מתחדדת. ההכנסות צמחו אומנם ב־21% לעומת התקופה המקבילה ל־759 מיליון שקל, אך החברה עברה מרווח תפעולי של 21 מיליון שקל להפסד של כ־800 אלף שקל, ומרווח נקי של 7.3 מיליון שקל שיוחס לבעלי המניות היא עברה להפסד של 3.4 מיליון שקל.

סופרגז פאוור עוסקת בשלושה מגזרי פעילות עיקריים: שיווק ומכירת גפ"מ (גז פחמני לבישול ביתי), תחום שעימו היא מזוהה; לצד שיווק ומכירה של גז טבעי למפעלים ולתדלוק אוטובוסים, ואנרגיה המופקת באמצעות מתקני קוגנרציה המופעלים בגז טבעי; ותחום אספקת חשמל ללקוחות ביתיים, תחום שבו החלה לעסוק אשתקד בעקבות הרפורמה בשוק החשמל שפתחה את המקטע לתחרות.

הרכישה ב־2019 וההנפקה

החברה היא זרוע האנרגיה של האחים דניאל ומיכאל זלקינד שמחזיקים בה ב־61% באמצעות אלקו שבשליטתם (63.5%). זאת לצד שליטתם באלקטרה (תשתיות ובנייה), אלקטרה נדל"ן (נדל"ן מניב בארה"ב), ואלקטרה צריכה (קמעונאות). השניים רכשו את החברה בנובמבר 2019 מידי קבוצת עזריאלי תמורת 817 מיליון שקל וביוני 2020 הנפיקו אותה לפי שווי של 972 מיליון שקל (לפני הכסף). היא גייסה 270 מיליון והחלה להיסחר בשווי של 1.23 מיליארד שקל.

באוגוסט 2022 הביאו האחים זלקינד את חן מלמד, לשעבר מנכ"ל משק אנרגיה, כדי שיוביל מהלך, כמנכ"ל, לשינוי מיקוד משוק הגפ"מ, ושוק הגז הטבעי בלבד, לכניסה במקביל לתחום אספקת החשמל, תוך יצירת סינרגיה בין התחומים. מלמד אכן הוביל את כניסתה של החברה לשוק הספקת החשמל, ואף פעל לצמצם את פעילותה בתחום האנרגיה הסולארית, כשמכר בתחילת 2024 את פעילות ייזום האנרגיה הסולארית שלה בישראל לטראלייט, ואף הקטין ל־22% את החזקותיה בחברת BRP האמריקאית שעוסקת באנרגיות מתחדשות בארה"ב.

אף שבינואר־יוני 2024, בניהולו, הכנסות החברה צמחו ב־20%, בעיקר בשל קפיצה במגזר הספקת החשמל, ועברה מהפסד לרווח, המשקיעים לא התרשמו מביצועיה. מכניסתו של מלמד לתפקיד ועד לעזיבתו באוגוסט אשתקד, מניית החברה, ששמה שונה לאלקטרה פאוור, ירדה ב־72%. את מלמד החליף בתפקיד דניאל ספיר, לשעבר מנכ"ל סלקום, וזה הוביל לשינוי מחדש באסטרטגיה העסקית של החברה למיקוד מחדש במגזר הגפ"מ כמנוע צמיחה מרכזי על חשבון שני המגזרים האחרים. שינוי שבעקבותיו בספטמבר שינתה החברה את שמה שוב, לסופרגז פאוור. את 2024 סיימה החברה גם כן במגמה חיובית. כאשר בעקבות זינוק בהכנסות ממכירת חשמל והתמקדות במגזר הגפ"מ היא עברה מהפסד של 72 מיליון שקל ב־2023 לרווח של מיליון שקל ולראשונה הצליחה לרשום רווח גולמי חיובי בכל שלושת מגזרי הפעילות. ספיר אמר אז לכלכליסט כי "העתיד של החברה הוא הגפ"מ" והעריך שהתחום ימשיך להיות רווחי גם בשנים הקרובות.

אולם, תשעת החודשים הראשונים של 2025 מלמדים שלפחות בטווח הקצר, לא כך קרה. החברה הצליחה אומנם להעלות במהלך ינואר־ספטמבר את הכנסותיה ממגזר פעילות זה ב־4% ל־315 מיליון שקל. אולם הרווח התפעולי בו ירד ב־21%, ל־8.1 מיליון שקל. זאת, בהשפעת עלייה במחירי הנפט שגפ"מ הוא תוצר לוואי של זיקוקו, וכתוצאה מכך גם עלייה במחיר שבו רוכשת החברה את הגפ"מ מהיצרנים, בעיקר בזן ובז"א כאמור. בנוסף, הנזקים שנגרמו לשני בתי הזיקוק, זה הצפוני בשל פגיעות המלחמה עם איראן וזה הדרומי בשל התקלה שהתגלתה בו, הובילו לירידה בתפוקת הגפ"מ שאותו הם מכרו לחברה וזו נאלצה לרכוש חלופות יקרות יותר ביבוא.

מגזר אספקת החשמל

הרבעון השלישי כבר סימן תהליך חיובי יותר במגזר זה, שתואם את תוכניותיה של החברה. ההכנסות בו אומנם עלו רק ב־1% לעומת הרבעון המקביל, ל־78.7 מיליון שקל, אך החברה הצליחה לצמצם ב־22% את ההפסד התפעולי המגזרי ל־4.1 מיליון שקל, ברבעון שנחשב חלש מסורתית מכיוון שחל בחודשי הקיץ שבהם הצריכה נמוכה.

העמקת ההפסד התפעולי במגזר הספקת החשמל מ־12.8 מיליון שקל ל־20.8 מיליון שקל, אחרי קפיצה של 61% בהכנסות ל־129 מיליון שקל, וירידה בביצועי מגזר הגז הטבעי היו האחראים העיקריים לירידה שנרשמה בתוצאות הרבעון. שש שנים אחרי רכישת החברה שווי השוק הנוכחי שלה כיום הוא 450 מיליון שקל בלבד. רחוק מאוד משווי השיא שנרשם בספטמבר 2020, שהיה 1.36 מיליארד שקל. שווי שמשקף להחזקותיה של אלקו שווי של 274.5 מיליון שקל בלבד.

אף שמרבית ההחזקות הציבוריות שבשליטת האחים זלקינד הניבו ביצועי חסר בשנים האחרונות לעומת מדד ת"א־125, מניית סופרגז פאוור בולטת לרעה לאחר שאיבדה 67% מערכה מאז ההנפקה. זאת, לעומת 28% שעלתה מניית החברה־האם אלקו באותה התקופה; 24% שעלתה אלקטרה; ו־66% של אלקטרה צריכה; בזמן שת"א־125 עלה ב־144%. כאשר רק אלקטרה נדל"ן עלתה יותר מכך, 187%.

דניאל ספיר. הוביל לשינוי מחדש באסטרטגיה העסקית של החברה