")

עלמדב תנסה לשכנע את המוסדיים להשקיע בשוק הנדל"ן הקפוא בקנדה

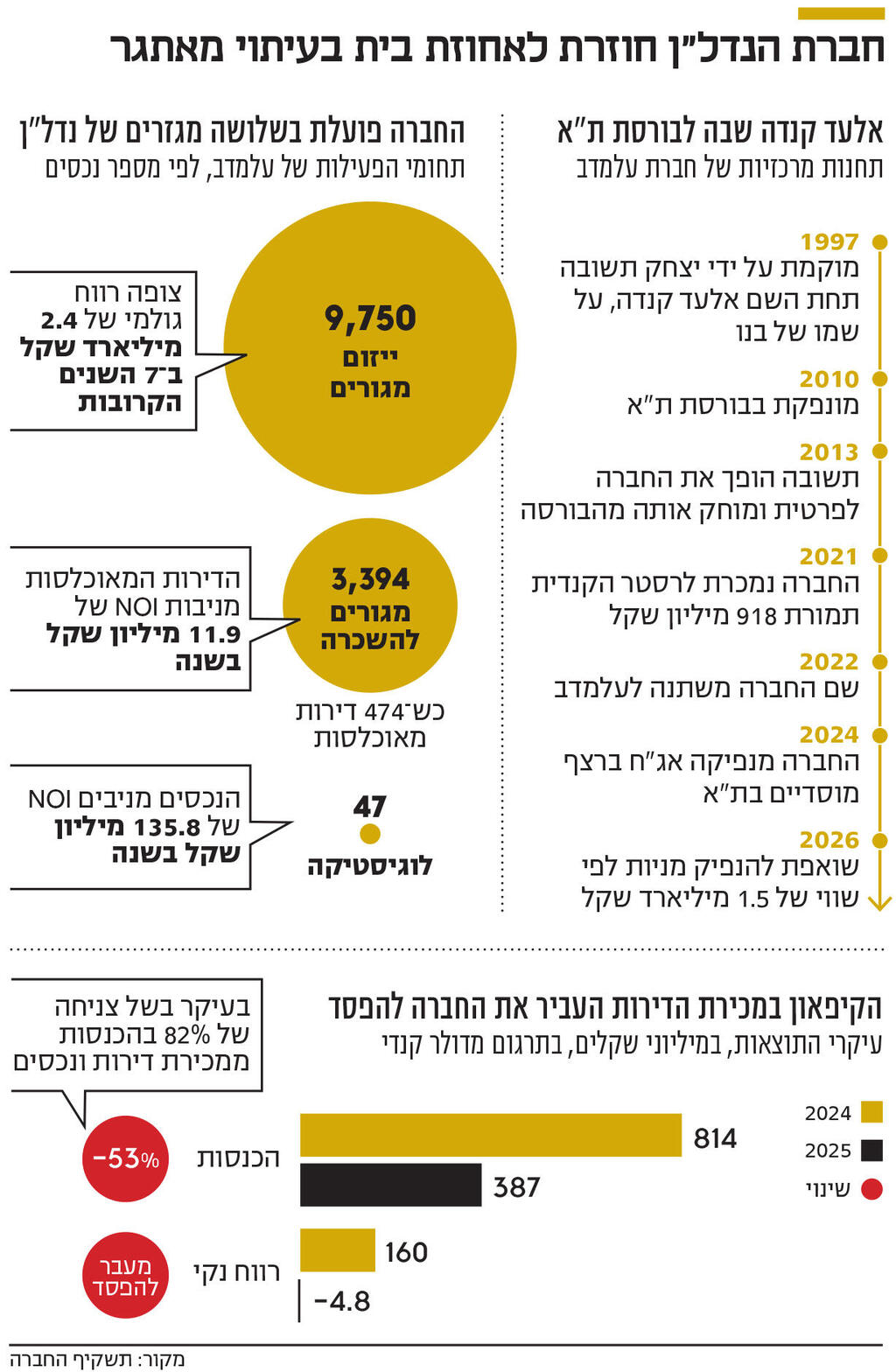

חברת הנדל"ן, שמרכז פעילותה בקנדה, שבה בגלגולה הנוכחי לאחוזת בית ותנסה לגייס 300 מיליון שקל לפי שווי של 1.5 מיליארד שקל. הונה העצמי הוא כמיליארד שקל, והכנסותיה ב־2025 ירדו ב־53% ל־387 מיליון שקל

שוק הנדל"ן בישראל לא רווה נחת בשנתיים האחרונות, אך התמונה המקומית היא רק חלק ממגמה רחבה יותר. הירידה החדה במכירות דירות חדשות למגורים — כ־25% במהלך שנת 2025 — נובעת, בין היתר, מהתכווצות פעילות המשקיעים על רקע סביבת ריבית גבוהה, שנמשכת מאז 2022. עם זאת, ההאטה אינה ייחודית לישראל: היא משתקפת גם בשוקי נדל"ן מרכזיים בעולם. על רקע זה, מבקשת חברת Almadev (עלמדב) — הגלגול הנוכחי של אלעד קנדה, שהיתה בבעלות יצחק תשובה — לשוב לבורסת תל אביב ולבצע הנפקה ראשונה של מניות (IPO), דווקא בתקופה שבה פעילות הליבה שלה מתמודדת עם קיפאון עמוק במכירות. המשימה המרכזית שלה תהיה לשכנע את המוסדיים הישראליים ששוק הדירות בקנדה, שבו היא פועלת, נמצא כעת בנקודה הנמוכה ביותר שלו ובפוטנציאל הגדול שלו, ושמשום כך מדובר בנקודת כניסה טובה אליו, דרך ההשקעה בעלמדב.

עלמדב שואפת לגייס 300 מיליון שקל בהנפקת מניות, לפי שווי של 1.5 מיליארד שקל לפני הכסף. ההון העצמי של החברה, נכון לסוף 2025, עומד על כמיליארד שקל, כך שהיא מבקשת מכפיל הון של 1.5 – סטנדרטי למדי ביחס לחברות נדל"ן. בעלי השליטה בחברה הם משפחות דיטצ'ר ודרייזין, המחזיקות יחד בכ־33% ממניותיה (שלמה דרייזין ונתנאל דיטצ'ר), ולצידן מחזיק דוד באזוב בכ־23%.

החברה היא למעשה גלגולה הנוכחי של אלעד קנדה, שהיתה בבעלות תשובה עד לפני חמש שנים: תשובה הנפיק את מניות החברה בשנת 2010, אך מחק אותן מהמסחר כבר לאחר שלוש שנים. בתחילת העשור הנוכחי, בשת 2021, על רקע המשבר שפקד את עסקיו של תשובה נוכח מגפת הקורונה, נמכרה החברה לרסטר הקנדית תמורת 918 מיליון שקל — וכעת היא מבקשת לבצע קאמבק לשוק ההון הישראלי, הפעם תחת מיתוג שונה ועם תג שווי גבוה ב־64%, אך עם מאפיינים עסקיים דומים ואתגרים מהותיים יותר.

החזרה לבורסה מתבצעת לאחר שבשנת 2024 הנפיקה החברה באמצעות חברה־בת אג"ח במערכת רצף מוסדיים — פלטפורמה שאינה מיועדת לציבור הרחב. כעת היא מתכננת למחוק את האג"ח מהמערכת הזו ולהעבירן למסחר בבורסה הראשית בתל אביב, לצד הנפקת מניות. לפי התשקיף, כ־205 מיליון שקל מכספי ההנפקה מיועדים לפירעון הלוואות קיימות, כאשר יתרת החוב של החברה כוללת מעל מיליארד שקל בריביות גבוהות ועוד כ־1.5 מיליארד שקל בריבית משתנה — מבנה הון שמחדד את הצורך בחיזוק ההון העצמי. החברה מדגישה כי כלל כספי ההנפקה יוזרמו אליה וישמשו לחיזוק מאזנה.

פעילותה המרכזית של עלמדב היא ייזום דירות למגורים בקנדה (קונדו), בעיקר באזור טורונטו, לצד פעילות נדל"ן מניב בארה"ב וקנדה. החברה מקדמת כיום בנייה של קרוב ל־10 אלף דירות ומציגה בתשקיף נרטיב חיובי ארוך טווח בקנדה: גידול באוכלוסייה, מגבלות קרקע והאטה בהתחלות הבנייה צפויים, לשיטתה, ליצור מחסור בהיצע ולתמוך בעליית מחירים. על בסיס הנחות אלו היא צופה רווח גולמי מצטבר של כ־2.4 מיליארד שקל בשבע השנים הקרובות. אלא שבטווח הקצר, המציאות הפוכה: שוק הדיור הקנדי מצוי בקיפאון, עם ירידה חדה במכירות על רקע עליית הריבית והאטה בהגירה. הריבית בקנדה עומדת כיום על כ־2.25%, לעומת רמות אפסיות עד 2022, ובמקביל הפחיתה הממשלה את יעדי ההגירה בכ־135 אלף איש בשנה והגבילה את שיעור המהגרים הזמניים ל־5%. לפי נתוני איגוד הבתים והמשכנתאות בקנדה, מכירות הבתים צנחו בכ־75% בין 2022 ל־2025 — נתון שממחיש את עומק ההאטה.

הקיפאון הזה משתקף היטב בפעילותה של עלמדב עצמה, ובמיוחד בשני פרויקטים מרכזיים בטורונטו — LSQ וגלרי — שבהם מתקשה החברה למכור דירות. בפרויקט LSQ, שנבנה על קרקע שנרכשה בשנת 2018 וכולל תכנון ל־3,205 דירות ב־8 בניינים, מציגה החברה הידרדרות חדה בקצב המכירות. בלוק 1, המשווק מאז הרבעון הראשון של 2023, רשם מכירות של 369 דירות בשנת 2023, ירידה ל־92 דירות בשנת 2024, ובשנת 2025 — 8 דירות בלבד. בסך הכל שווקו כ־60% מהדירות בבלוק, ולחברה נותרו 251 דירות שלא נמכרו. תחילת הבנייה צפויה ברבעון הנוכחי והשלמתה ברבעון השלישי של 2029.

ההערכות בשוק הן כי החברה נדרשה להגיע לשיעור שיווק של כ־60% לצורך קבלת ליווי בנקאי, ולאחר מכן האטה משמעותית את קצב המכירות — בין היתר בשל ביקוש נמוך וחוסר נכונות להפחית מחירים. במקביל, נוקטת החברה צעדים אקטיביים לעידוד הביקוש: על פי פרסומים באתרה, היא מציעה למשקיעים תמריץ בדמות הכנסה מובטחת של עד 6,500 דולר קנדי לחודש (כ־172 אלף שקל לשנה) לתקופה של שנתיים. בהינתן מחיר ממוצע של כ־1.26 מיליון דולר קנדי לדירה, מדובר בתשואה שנתית של כ־6.2% — מהלך שממחיש את הקושי בשיווק בתנאי השוק הנוכחיים.

")

למרות זאת, החברה ממשיכה להציג תחזיות חיוביות לפרויקט: הכנסות עתידיות של כ־787 מיליון שקל ממכירת יתרת הדירות, מתוך הכנסות כוללות של כ־1.4 מיליארד שקל ושיעור רווח גולמי של 27% (כ־380 מיליון שקל). עם זאת, רגישות הרווח למחירי הדירות גבוהה: ירידה של 10% במחירים צפויה לגרוע כ־323 מיליון שקל מהרווח הגולמי. העודפים הצפויים מהפרויקט נאמדים כיום בכ־363 מיליון שקל.

גם בפרויקט גלרי (בלוק 2) התמונה דומה: בשנת 2025 מכרה החברה 3 יחידות דיור בלבד. אומנם עיקר השיווק בוצע לפני 2023, אז נמכרו כ־78% מהדירות, אך מאז עלה שיעור השיווק ל־82% בלבד — קצב התקדמות איטי שממחיש את הקיפאון.

הכנסות החברה בשנת 2025 הסתכמו ב־387 מיליון שקל — ירידה של 53% לעומת 814 מיליון שקל בשנת 2024. בשורה התחתונה עברה החברה להפסד נקי של 4.8 מיליון שקל לעומת רווח של 160 מיליון שקל שנה קודם לכן. עיקר הפגיעה נובעת מצניחה חדה במכירות מלאי (דירות ונכסים), שהסתכמו ב־103 מיליון שקל בלבד בשנת 2025 — ירידה של 82% לעומת 565 מיליון שקל בשנת 2024. המשמעות התפעולית ברורה: לחברה יהיה קשה להמשיך להחזיק מלאי בהיקפים אלו לאורך זמן מבלי לממשו. גם מאזן החברה התכווץ, עם נכסים בהיקף של 6.16 מיליארד שקל בסוף 2025 לעומת 6.6 מיליארד שקל בסוף 2024.

לצד פעילות הייזום, עלמדב מחזיקה גם בקרן ריט בשם Agellan, הפועלת בארה"ב. הקרן נרכשה בשנת 2019 עוד בתקופת הבעלות של תשובה, ובהמשך מחקה החברה את מניותיה מהבורסה הקנדית והפכה לבעלת השליטה המלאה. הקרן מחזיקה ב־47 נכסים, עם מאזן של כ־3.2 מיליארד שקל, ופועלת ב־9 מדינות בארה"ב.

עם חזרתה המתוכננת לבורסה הישראלית מתכוונת עלמדב להתאים את הממשל התאגידי שלה לשוק המקומי: מינוי יו"ר דירקטוריון תושב ישראל והבטחת רוב לדירקטורים ישראלים, כולל דירקטורים חיצוניים. מנכ"ל החברה והיו"ר, רפאל לזר, מכהן בתפקיד מאז 2015, והוא החליף את עוזי לוי, שמכהן היום כמנכ"ל מבנה. עלות שכרו של לזר בשנת 2025 עמדה על כ־1.7 מיליון שקל, כאשר בשנת 2024 הסתכמה עלות שכרו ב־11.15 מיליון שקל, בעיקר בשל תגמול מבוסס מניות בהיקף של 9.5 מיליון שקל. שכר הבסיס שלו עומד על מיליון שקל וצפוי לעלות ב־4% מדי שנה החל מ־2022.