")

רשות ני"ע רוצה לעשות סדר במערב הפרוע שמנהל 50 מיליארד שקל

טיוטת דו"ח של הרשות מבקשת לקבוע תנאי פיקוח חדשים על מנהלי השקעות הפועלים בגופים מארחים. המטרה: השוואת דרישות הפיקוח לאלו החלות על מנהלי קרנות מן המניין ומניעת חדירת גורמים מפוקפקים לענף

לאחר שצמחו להיקף של כ־50 מיליארד שקל, ועל רקע חשש מפני הסתננות של גורמים לא מפוקחים ואף מפוקפקים לענף קרנות הנאמנות, רשות ניירות ערך מנסה להסדיר את תחום הקרנות המנוהלות בהוסטינג (אירוח). הרשות פרסמה השבוע טיוטת דו"ח, שבמסגרתה היא מבקשת לקבוע תנאי פיקוח חדשים על מנהלי השקעות הפועלים באמצעות הוסטינג. במסגרת התנאים החדשים, דרישות הפיקוח על מנהלי ההשקעות הגדולים בתחום יושוו, במידה רבה, לאלו החלות על מנהלי קרנות נאמנות מן המניין.

מנהלי השקעות בהוסטינג הם למעשה מנהלי תיקי השקעות שאינם מחזיקים ברישיון לניהול קרנות נאמנות. כדי לאפשר להם לנהל קרנות, הם “מתארחים” תחת גוף מנהל קרנות מורשה, אשר מספק את מעטפת התפעול, הניהול והרגולציה. בהתאם לכך, הגוף המארח הוא בעל הקרן מבחינת הרגולטור ונושא באחריות המשפטית, בעוד מנהל ההשקעות החיצוני פועל כגורם המקבל את החלטות ההשקעה, מעין "מנהל השקעות בפועל" של הקרן. בין הגופים המובילים כיום המשמשים כמארחים ניתן למנות את איילון וסיגמא.

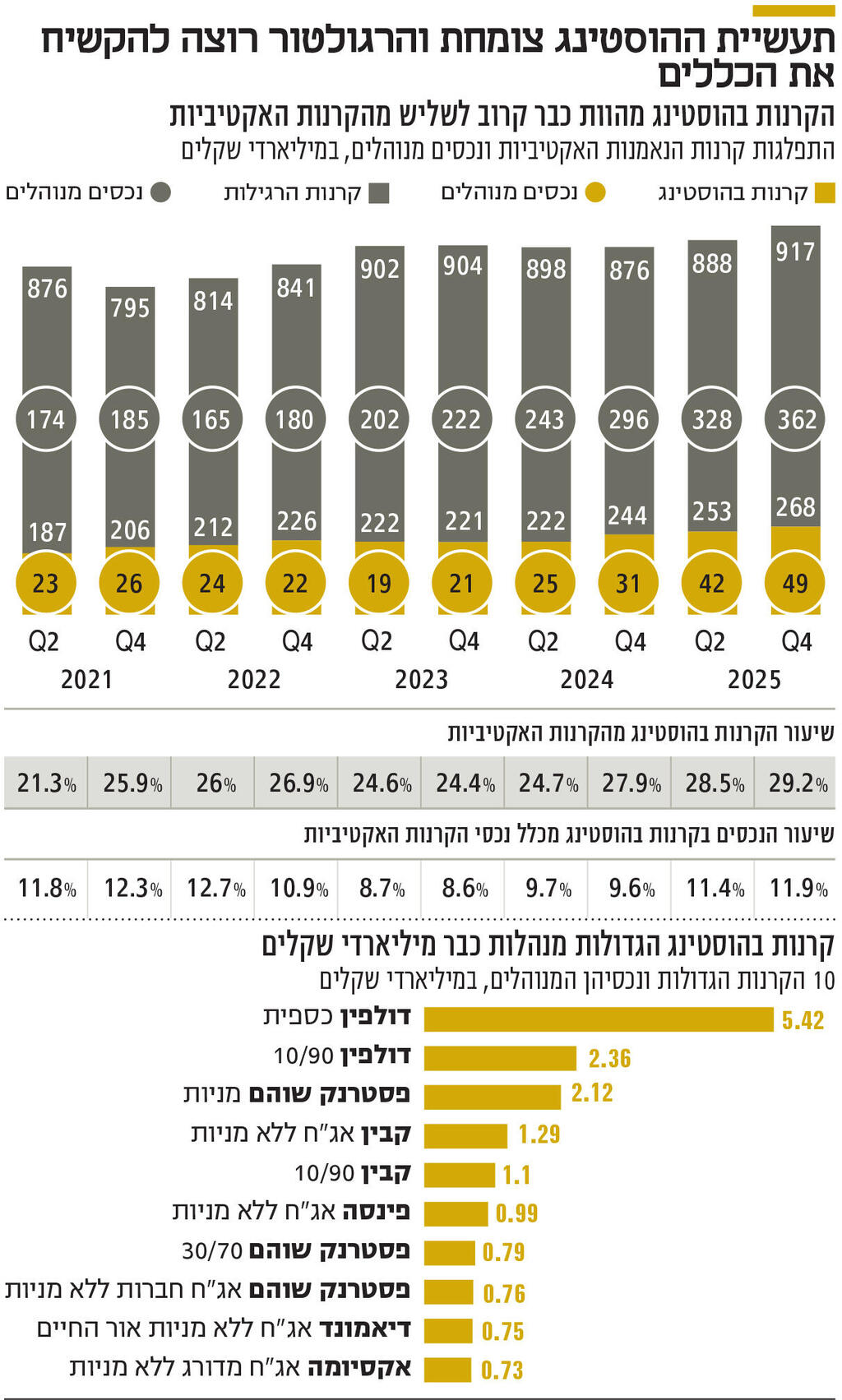

המטרה ההיסטורית של מודל ההוסטינג היתה לאפשר למנהלי השקעות צעירים להיכנס לענף קרנות הנאמנות כדי לצבור ניסיון ולהשתפשף בשוק, כשלב ביניים לקראת קבלת רישיון עצמאי לניהול קרנות. אולם החברות הוקמו למעשה רק כדי לנהל קרנות בהוסטינג. בשנים האחרונות, על רקע הזינוק במספר המשקיעים בבורסה ובפעילות הריטייל, זרם הון משמעותי לענף קרנות הנאמנות שיותר מהכפיל את עצמו בתוך פחות מחמש שנים: בסוף 2025 ניהל הענף כ־750 מיליארד שקל, עלייה של כ־101% לעומת כ־373 מיליארד שקל ביוני 2021.

התפלגות שוק הקרנות

שוק קרנות הנאמנות מתחלק לקרנות פסיביות, העוקבות אחר מדדים, ולקרנות אקטיביות, שבהן מנהלי ההשקעות מנסים להשיג תשואת יתר על פני מדדי מניות או אג"ח. בתוך הקטגוריה האקטיבית נכללות גם הקרנות הכספיות, המהוות תחליף לפיקדונות בנקאיים. במקביל לצמיחה הכוללת בענף, גדל גם היקף הנכסים בקרנות האקטיביות מ־198 מיליארד שקל ביוני 2021 ל־411 מיליארד שקל בסוף 2025.

מעבר לצמיחה הכללית, ברשות זיהו עלייה חדה במיוחד בפעילות ההוסטינג, שמסווגת תחת קרנות הנאמנות האקטיביות. נכון לסוף 2025 פעלו בשוק 268 קרנות בהוסטינג שניהלו כ־48.7 מיליארד שקל, לעומת 187 קרנות שניהלו כ־23.3 מיליארד שקל באמצע 2021. כלומר, לא רק שההון המנוהל בהוסטינג הוכפל, בדומה לשיעור העלייה בענף האקטיבי כולו, אלא שגם מספר הקרנות גדל משמעותית ובקצב גבוה יותר משל הענף, כך שכיום הן מהוות כ־29% מהקרנות המנוהלות, לעומת כ־21% בשנת 2021. העלייה החדה במספר הקרנות ובמשקלן בשוק מעוררת חשש ברשות. למעשה, נוצר מצב של היפוך מבני בענף: קיימים כ־15 גופים מנהלי קרנות, לעומת כ־45 מנהלי תיקי השקעות הפועלים דרכם בהוסטינג. מנהל ההשקעות בקרן מקבל את דמי הניהול ומתחלק בהם עם הגוף המארח.

בביקורות שערכה הרשות בשנים 2025 ו־2026 עלה כי קיימים ליקויים מהותיים ביכולת של הגוף המארח לפקח באופן אפקטיבי על מנהל ההשקעות החיצוני, מצב החושף את הקרנות לסיכונים תפעוליים. בנוסף, נמצא כי במקרים מסוימים מנהלי הגופים המארחים לא ביצעו בדיקות בסיסיות עצמאיות ומספקות לאימות מהימנותם של מנהלי ההשקעות החיצוניים, אף שבדיקות בסיסיות במקורות פומביים היו עשויות לחשוף מידע מהותי על עברם.

עוד עלה כי חלק ממנהלי התיקים הפועלים בהוסטינג נוטים ליטול רמות סיכון גבוהות יותר בבחירת השקעות, לרבות השקעה בחברות עם פרופיל סיכון גבוה, כולל חברות הנושאות "הערת עסק חי" או כאלה המצביעות על קשיים תזרימיים. זאת, בניסיון להשיג תשואות עודפות, אך תוך הגדלת הסיכון למשקיעים באותם תיקים.

מקורות הון לא ברורים

מטיוטת הרשות עולה כי בשנים האחרונות חלה עלייה חדה במספר הבקשות לקבלת רישיון לניהול תיקי השקעות, כאשר חלק מהבקשות נועדו בפועל לאפשר ניהול קרנות באמצעות הוסטינג, ולא לצורך פעילות ניהול תיקים קלאסית. הרשות אף דחתה בקשות כאלה, בין היתר על רקע חשש כי מודל ההוסטינג מאפשר לגורמים שמקור הונם אינו ברור לנהל בפועל קרנות נאמנות.

בפברואר אשתקד, לדוגמה, חשף כלכליסט מקרה שבו הרשות סירבה להעניק רישיון לניהול תיקים לחברת ב.פ.י - ב.ס.ד השקעות שבבעלות ראובן יגאנה לאחר שיגאנה לא סיפק הסברים מספקים למקור ההון ששימש כהונה העצמי של החברה. הבקשה נדחתה בשל טענות של הרשות לזיוף מסמכים ומסירת מידע כוזב על ידי יגאנה. בדחיית בקשתו של יגאנה, באוקטובר 2024, אמרה הרשות כי מקור הכספים שהוצגו כהונה העצמי של ב.פ.י - ב.ס.ד השקעות, בבקשת הרישיון לניהול תיקים, היה בהלוואה שמקורה בחברת אשראי אמריקאית.

הרשות הזכירה, בין היתר, תביעה שנוהלה נגד יגאנה וקרן השקעות שניהל, בהיקף של 3.1 מיליון שקל. את התביעה הגישו משקיעים בקרן שטענו כי יגאנה חרג מהמנדט שניתן לו, לבצע השקעות סולידיות, וביצע השקעות ספקולטיביות, שהביאו לכך שהקרן הפסידה את רוב כספי המשקיעים, בעוד יגאנה משך דמי הצלחה של חצי מיליון שקל מהקרן. כמו כן, נטען בתביעה כי לאורך שנות פעילותה של הקרן, יגאנה סיפק למשקיעים דו"חות עם נתונים שגויים, בהם זיוף של יתרת הכספים בקרן. בסופו של דבר, התביעה נסגרה בפשרה שבמסגרתה יגאנה חויב להשיב למשקיעים 450 אלף שקל והתחייב למכור את ביתו למימון ההחזר. רשות ני"ע ציינה בהחלטתה כי יגאנה הודה בזיוף יתרת הסכומים בקרן בכתב ההגנה שהגיש לבית משפט. לפי פרוטוקול החלטת הרשות, כשיגאנה נשאל על הדברים, הוא טען כי תביעות מצד לקוחות הן עניין שבשגרה בשוק ההון וכי "אין בעצם הגשת תביעה אזרחית בעניין הקרן כדי ללמד על פגם כלשהו שנפל בהתנהלות. ההליך לא הסתיים בפסק דין ובקביעה שיפוטית שלפיה נפל פגם כלשהו בהתנהלות". בתגובה לפרסום בכלכליסט יגאנה אמר אז כי "החלטת הרשות (לדחיית בקשת הרישיון — א"ע) בטעות יסודה והטענות שהבאת מפיה מוכחשות".

פערי רגולציה משמעותיים

לפי הרשות, הנהירה למודל ההוסטינג, והעובדה שמנהלי תיקים ממשיכים לפעול במסגרתו גם לאחר שהיקף נכסיהם צמח לרמות של מיליארדי שקלים, נובעות מפערים ברגולציה לטובתם. מנהלי תיקים אינם כפופים לאותן דרישות החלות על מנהלי קרנות. כך, למשל, מנהל קרן מחויב להון עצמי מינימלי של כמיליון שקל, לעומת כ־300 אלף שקל בלבד עבור מנהל תיקים. בנוסף, מנהלי קרנות מחויבים להעמיד כיסוי ביטוחי בהתאם להיקף הנכסים המנוהלים, בעוד למנהלי תיקים אין מנגנון ביטוח מינימלי דומה. כמו כן, מנהלי תיקים אינם כפופים לדרישות ממשל תאגידי מחמירות, כגון קיומו של דירקטוריון, ועדת ביקורת, מבקר פנימי, פיקוח של נאמן לקרן ומנגנוני בקרה תאגידיים, החלים על מנהלי קרנות.

על רקע זה מבקשת הרשות לקבוע מנגנון פיקוח מדורג. כך, במקרה שבו מנהל השקעות מנהל באמצעות הוסטינג נכסים בהיקף של יותר ממיליארד שקל, יידרש מנהל הקרן המארח לוודא ולפקח כי מתקיימות דרישות ניהול סיכונים נאותות, וכן להקצות משאבי ביקורת פנימית לבחינת פעילותו של מנהל התיקים, באופן פרופורציונלי להיקף הנכסים. מהלך זה צפוי לייקר באופן משמעותי את פעילות ההוסטינג ולהפחית את הכדאיות הכלכלית שלה עבור הגופים המארחים. במקרים שבהם חברת ניהול תיקים מנהלת עד עשר קרנות עבור מנהלי קרנות שונים ובהיקף כולל העולה על 2 מיליארד שקל, יידרש מנהל הקרן לוודא כתנאי להתקשרות כי רמת הדרישות החלה על מנהל התיקים, לרבות ממשל תאגידי, ניהול סיכונים, הון עצמי וביטוח, תהיה דומה לזו החלה על מנהל קרן נאמנות.

בנוסף, הרשות מבקשת להגביל את תנאי הסף להתקשרות בין מנהל קרן למנהל השקעות בהוסטינג. בין היתר, יידרש כי חברת ניהול התיקים תעמוד באחד מהתנאים הבאים: ניהול נכסים של לפחות 100 מיליון שקל עבור לקוח אחד לפחות; או ניהול נכסים של לפחות 50 מיליון שקל עבור 10 לקוחות; או ניהול נכסים בהיקף של לפחות 10 מיליון שקל עבור 50 לקוחות. תנאים אלה נועדו להבטיח ניסיון, יציבות ותשתית פעילות מספקת של מנהל ההשקעות. עוד שוקלת הרשות להגביל את משך ההתקשרות בין מנהל הקרן לגורם המתארח לתקופה של עד חמש שנים, צעד שנועד להחזיר את מודל ההוסטינג לייעודו המקורי כשלב ביניים, ולא כמסלול פעילות קבוע.