")

בדרך למימוש חזון הדאטה סנטרס, נחמיאס נערך לקפיצה של 3.5 מיליארד דולר

הרווח הנקי של מגה אור ברבעון הראשון הוכפל פי 9 בזכות שיערוך חוות השרתים. הפעילות הניבה רק 8% מה־NOI, אך לחברה יש 7 חוות בהקמה, שיצריכו השקעות עתק, ועד סוף 2028 היא מעריכה שהמגזר יהווה 65% מההכנסות התפעוליות

חברת הנדל"ן המניב מגה אור היא אחת הכוכבות הלוהטות של אחוזת בית, כשרק מתחילת השנה הנוכחית מנייתה זינקה בכ־131% והחודש היא נכנסה למדד הדגל המקומי, ת"א־35, עם שווי שוק של כ־23.7 מיליארד שקל. לשם השוואה, ת"א־35 עלה מתחילת השנה ב־21% "בלבד", ונכון להיום חברת הנדל"ן היחידה שלה שווי שוק גבוה משל מגה אור היא קבוצת עזריאלי, שנסחרת לפי שווי של 55.8 מיליארד שקל.

הנסיקה במניה של מגה אור, שמנוהלת ונשלטת על ידי בני הזוג צחי נחמיאס ואפרת נחמיאס־דרורי – שמחזיקים ב־36.3% ממניות החברה בשווי שוק של 8.6 מיליארד שקל — מתרחשת על רקע ההתלהבות של המשקיעים מהפעילות החדשה שלה – דאטה סנטרס (חוות שרתים), שהם למעשה התשתית הנחוצה ביותר למהפכת הבינה המלאכותית (AI). הפעילות הזו הובילה לכך שהרווח הנקי של מגה אור ברבעון הראשון של 2026 הוכפל כמעט פי 9. הזינוק הזה התרחש בעיקר הודות לשיערוכי ענק בפעילות חוות השרתים, נוכח ההתקדמות שהוציגה החברה בשלושה פרויקטים, ולא בשל ההכנסות שהפעילות הזו מייצרת.

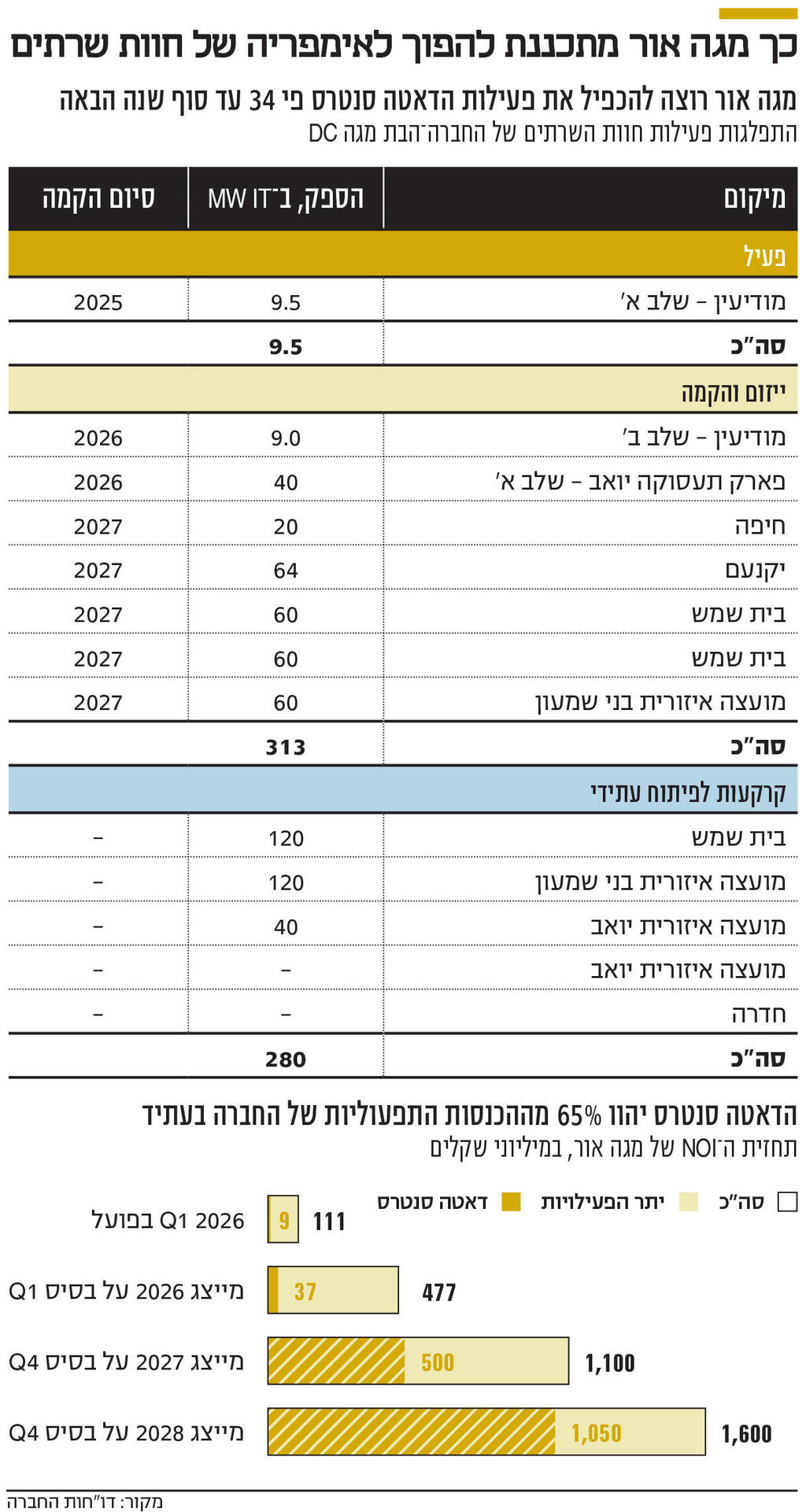

מגזר הדאטה סנטרס עצמו, שבו מגה אור פועלת באמצעות החברה־הבת מגה DC, עדיין אינו משמעותי מבחינת התוצאות התפעוליות ברמת החברה כולה, וברבעון הראשון הוא הציג הכנסות של 11.7 מיליון שקל ו־NOI (הכנסות תפעוליות נטו מהשכרת נכסים) של 9 מיליון שקל. זאת, משום שהדאטה סנטר הראשון של החברה החל לפעול רק במהלך השנה שעברה, בספטמבר, כך שברבעון הראשון של 2025 הוא טרם הניב הכנסות. מדובר בדאטה סנטר במודיעין, בהספק משוקלל של 9.5 מגה־ואט (MW IT).

אולם למגה DC יש תוכניות התרחבות גדולות, שיהפכו את פעילות הדאטה סנטר למשמעותית מאוד מבחינת החברה כולה. למגה DC יש כיום 7 פרויקטים של חוות שרתים בהקמה, בהספק משוקלל כולל של 313 מגה־ואט, ועוד קרקעות לפיתוח עתידי של חמש חוות שרתים בהספק משוקלל כולל של 280 מגה־ואט לכל הפחות. את אחת הקרקעות האלו - 176 דונם בחדרה שעליהם יושב כיום מפעל אליאנס - רכשה מגה אור בחודש שעבר תמורת מיליארד שקל במזומן.

מימוש התוכניות האלו יצריך הרבה כסף, שכן לפי מגה אור, הקמה של כל מגה־ואט IT עולה 11 מיליון דולר, כולל שווי הקרקע. כלומר, 7 הפרויקטים שכבר בהקמה מצריכים השקעה כוללת של קרוב ל־3.5 מיליארד דולר, ואילו היקף ההשקעה הכולל בהקמת דאטה סנטרים על הקרקעות לפיתוח עתידי נאמד בכ־3.1 מיליארד דולר. בכל הנוגע לפרויקטים שכבר בהקמה, מעבר לכך שהקרקעות כבר בידי החברה, חלק מהסכומים הושקעו. כך, לפי מגה אור, יתרת עלויות ההקמה הצפויות של כלל הפרויקטים שהיא מקימה כיום (7 דאטה סנטרים, 6 מרכזי לוגיסטיקה, תעשייה ומסחר, ושתי חוות רוח ברומניה) עומדת על כ־7 מיליארד שקל, לאחר שעד כה הושקעו 1.66 מיליארד שקל. רוב הסכום מיועד להשקעה בהקמת הדאטה סנטרים.

מדובר באתגר פיננסי משמעותי וניכר שמגה אור כבר נערכת אליו. כך, בפברואר החברה גייסה מגופים מוסדיים 615 מיליון שקל בהנפקת מניות, ובאמצעות הרחבה של שתי סדרות אג"ח היא גייסה עוד כמיליארד שקל. הגיוס הזה מגדיל את הגמישות הפיננסית של מגה אור, משום שהוא נעשה בשתי סדרות (ט' וי"א) שאין נכסים שמשעובדים להן ושהמח"מ שלהן ארוך יחסית, כשסדרה אחת תיפרע סופית בשנת 2030 והשנייה ב־2032. הדבר יסייע למגה אור להתמודד עם השנתיים הקרובות, שבהן העומס הפירעונות שלה הוא הגדול ביותר. במהלך השנה הנוכחית החברה צריכה לפרוע 1.2 מיליארד שקל לבעלי האג"ח, לבנקים ולמחזיקי ני"ע מסחריים שלה, ובשנה הבאה היא צריכה לפרוע 1.3 מיליארד שקל. מ־2028 היקף הפירעונות בכל שנה יורד משמעותית. בנוסף, לחברה יש 6.7 מיליארד שקל של נכסים לא משועבדים, שמהווים כ־71% משווי הנדל"ן להשקעה של החברה, ומסגרות אשראי לא מנוצלות של 175 מיליון שקל. כמו כן, גיוס האקוויטי שנערך בפברואר הגדיל את האמצעים הנזילים של מגה אור, ונכון לסוף מרץ יש בידיה אמצעים נזילים (מזומן, שווי מזומן, נכסים פיננסיים והשקעות לזמן קצר) של 1.6 מיליארד שקל.

2 צפייה בגלריה

")

התחלת העבודות על חוות השרתים של מגה אור במוצעה האיזורית בני שמעון, בשבוע שעבר

(צילום: עידן הנגב)

יחד עם העלייה בשווי הנדל"ן להשקעה, שיעור המינוף (LTV – יחס החוב לשווי הנכסים) של מגה אור ירד מרמה של 46% בסוף 2025 לרמה של 36% בסוף הרבעון הראשון. מגה אור מציינת בדו"חות שלה כי "אנו מאמינים שלאורך זמן, מינוף (LTV) של 55%—60% נכון לחברה ויאפשר לפתח את עסקיה בצורה הטובה ביותר". מדובר בשיעור מינוף שבו החברה לא פעלה זמן רב. לשם השוואה, בסוף 2023 שיעור המינוף של מגה אור עמד על 51% ומאז ירד בעקביות. כלומר, מגה אור מבקשת לטייב את המבנה הפיננסי שלה לקראת הזינוק שהיא צריכה לבצע בהשקעות על מנת להוציא לפועל את חזון אימפריית חוות השרתים שלה שידרוש מימון רב. או אם תרצו, ירידה ב־LTV לצורך עלייה. נוכח הנהירה של שלל השחקנים בשוק לתחום חוות השרתים, לא יהיה מופרך להניח שבעתיד הנראה לעין מגה אור עשויה להכניס גם שותפים מוסדיים לחברה־הבת מגה DC לפי שווי גבוה שיציף לה ערך ויזרים עוד סכומי כסף גדולים לקופה שיתמכו בכך.

כאמור, חוות השרתים עתידות להפוך לבעלות משקל משמעותי בפעילות של מגה אור. לפי ההערכות של החברה, כשחוות השרתים שכבר בהקמה יחלו לפעול, הן יניבו NOI של מעל מיליארד שקל בשנה, כאשר החוזים שנחתמו עד עתה הבטיחו NOI של 460 מיליון שקל בשנה. לשם השוואה, ה־NOI של מגה אור כולה ברבעון הראשון של 2026 משקף קצב שנתי של 445 מיליון שקל. בנוסף, לפי התחזיות של מגה אור, בסוף 2028 ה־NOI השנתי המייצג של החברה יגיע ל־1.6 מיליארד שקל, כשמגה DC תהיה אחראית לסכום של 1.05 מיליארד שקל – 65% מההכנסות התפעוליות נטו של החברה.

ותודה לאנבידיה

לפי הדו"חות המאוחדים המורחבים שלה, את הרבעון הראשון של השנה סיימה מגה אור עם רווח נקי המיוחס לבעלי המניות של 689.5 מיליון שקל, פי 8.8 בהשוואה לרבעון הראשון של 2025. מגה אור הציגה שיפור בכל הפרמטרים התפעוליים, אולם, כאמור, הזינוק המרכזי נרשם בסעיף עליית ערך נדל"ן להשקעה נטו, שהניב לה הכנסות של 825.5 מיליון שקל ברבעון הראשון, בעוד שבתקופה המקבילה אשתקד הוא הניב לה 95.9 מיליון שקל ‑ כלומר, פי 8.6. רוב הסכום, כ־777 מיליון שקל, מיוחס לעליית ערך בשלושה פרויקטים של חוות שרתים – באזור התעשייה הצפוני של בית שמש, בפארק התעסוקה יואב, ובמודיעין ‑ שנקבע על בסיס הערכת שווי של שמאי חיצוני, נוכח ההתקדמות בפרויקטים וחתימה על הסכמים מול לקוחות, מה שהגביר, לפי החברה, את "היכולת להעריך את התועלות הכלכליות הצפויות מהם". מגה אור לא דיווחה באופן רשמי על כלל הלקוחות המדוברים, אך כפי שנחשף בכלכליסט מדובר, בין היתר, על ענקית השבבים אנבידיה.

פעילות חוות השרתים תופסת את מרב תשומת הלב, אולם בינתיים מוקד הפעילות של מגה אור מצוי בפעילות הקלאסית שלה – נדל"ן מניב, שבו היא מקימה ומשכירה מרכזים לוגיסטיים ומרכזי מסחר, רבים מהם בשיתוף עם ביג. לחברה יש 64 נכסים מניבים בשטח כולל של מעל מיליון מ"ר, כששיעור התפוסה עומד על 99%. בנוסף, יש לה פעילות של אנרגיה מתחדשת בחו"ל, יחד עם ביג, והיא מחזיקה גם ב־29.9% ממניות דסק"ש, בעלת השליטה בשרשור בחברת הנדל"ן המניב גב־ים.

את הרבעון הראשון של 2026 סיימה מגה אור עם NOI המיוחס לבעלים של 111.2 מיליון שקל, זינוק של 23% בהשוואה לרבעון הראשון של 2025. העלייה היא תוצאה של צמיחה סולידית של 4% בהכנסות מנכסים זהים, הודות למימושי אופציות, חתימה על חוזים חדשים בדמי שכירות גבוהים יותר, והעלייה במדד המחירים לצרכן, ובעיקר הכפלה של פי 7 ב־NOI מנכסים חדשים – כלומר, אלו שאוכלסו או נרכשו במהלך התקופה - נתון שהסתכם ב־20.7 מיליון שקל. זאת הודות לאכלוס של ביג מגה אור מגדל העמק, ג'מבו באר שבע ומרכז ניהול שבנתה החברה עבור החברה הביטחונית קונטרופ, הפעלת הדאטה סנטר במודיעין והשכרה של קרקע. הדבר הוביל לצמיחה של 18% ב־FFO, הרווח התפעולי־התזרימי שאינו מביא בחשבון שערוכים והוצאות חד־פעמיות, שהסתכם ב־79.2 מיליון שקל לפי גישת ההנהלה.

כאמור, בנוסף לתוכניות ההתרחבות במגזר הדאטה סנטרס, מגה אור מקימה חמישה מרכזים לוגיסטיים ומרכז מסחרי אחד, ויש לה קרקעות לפיתוח של עוד ארבעה מרכזים לוגיסטיים, שני מרכזי תעסוקה ומרכז מסחרי. להערכת החברה, כל הפרויקטים האלו, כולל חוות השרתים, יגדילו את תיק הנכסים המניבים בכ־13 מיליארד שקל, כששווי הנדל"ן המניב היום עומד על 6.4 מיליארד שקל. כלומר, הפרויקטים שבצנרת ישלשו את הפורטפוליו.