")

קיסטון מגדילה את חלקה באגד - עברה מהפסד לרווח רבעוני של 175.4 מיליון שקל

הקרן הציגה שיפור חד ברווח הנקי הודות לעלייה של 166.9 מיליון שקל בשווי ההחזקה באגד, לצד עליות בשווי החזקות נוספות כמו IPM וסאנפלאואר. ההכנסות התזרימיות ירדו ב-82%, אך קיסטון צופה קפיצה חדה ברבעון הרביעי. מניית הקרן זינקה 73% מתחילת השנה, וההון העצמי שלה שעומד על 2.5 מיליארד שקל בדרך ליעד של 4 מיליארד שקל ב-2030

קרן קיסטון, בעלת השליטה באגד - בין היתר - מסכמת רבעון שלישי עם זינוק בהכנסות וברווח הנקי. הכנסות קרן התשתיות, שמנוהלת על ידי נבות בר, הסתכמו ב-253 מיליון שקל, מול הכנסה שלילית של 8.3 מיליון שקל ברבעון המקביל בשנה שעברה.

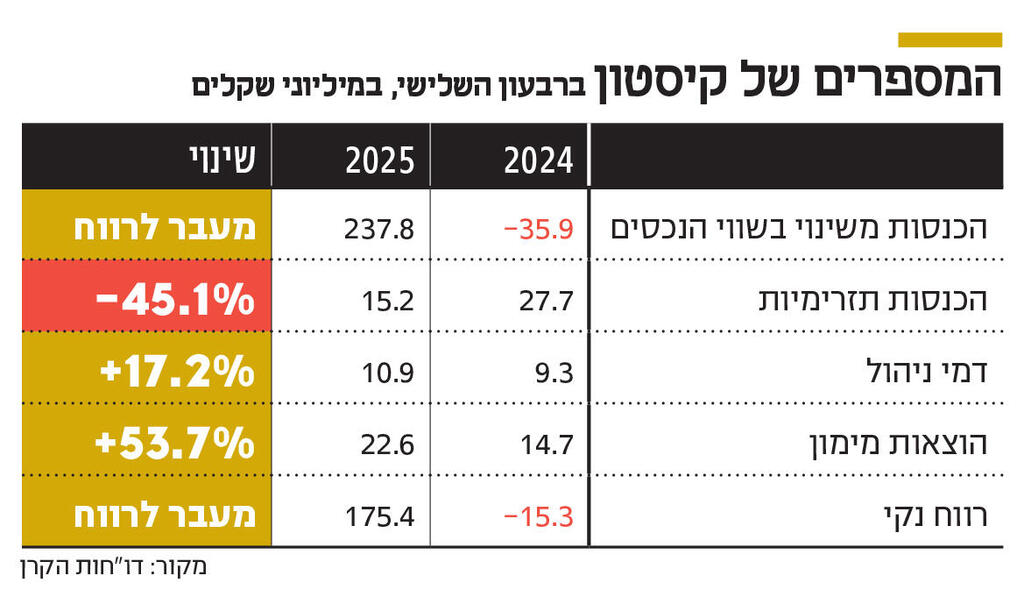

לקרנות השקעה יש שני סוגי הכנסות: תזרימיות (דיבידנדים והחזר הלוואות בעלים מחברות הפורטפוליו) ושאינן תזרימיות (שינויים בשווי ההוגן של החברות), ולכן הן עשויות לרשום הכנסות שליליות. ברבעון השלישי ההכנסות משינוי בשווי ההוגן של הנכסים הסתכמו ב-237.8 מיליון שקל, בעוד שבתקופה המקבילה הן היו שליליות בהיקף של 35.9 מיליון שקל.

אגד תרמה את עיקר ההכנסות בסעיף זה ברבעון השלישי המדווח, כששווי ההחזקה של קיסטון בה עלה ב-166.9 מיליון שקל. ההחזקה בתחנת הכוח IPM שוערכה גם היא כלפי מעלה ב-12.4 מיליון שקל, וההחזקה בחברת האנרגיה המתחדשת סאנפלאואר שוערכה כלפי מעלה ב-64.4 מיליון שקל, וזאת על בסיס שווי השוק שלה כחברה נסחרת.

העלייה בשווי ההחזקה באגד נובעת מרווח חד-פעמי שמשקף את הפער בין השווי של אגד בספרי קיסטון לבין השווי שלפיו קיסטון תרכוש עוד 13.2% מאגד, בהתאם לאופציה שחברי אגד הודיעו שיממשו באוגוסט האחרון. העסקה, בהיקף כולל של 600 מיליון שקל, צפויה להיות מושלמת עד פברואר הקרוב. קיסטון רכשה, יחד עם קרנות המורים והגננות (באמצעות שותפות ייעודית שבה קיסטון מחזיקה ב-80%), את השליטה (60%) באגד באוקטובר 2022 לפי שווי חברה של 4.93 מיליארד שקל. הערכת השווי האחרונה שבוצעה לאגד עומדת על 5.5 מיליארד שקל. חברי אגד קיבלו אופציה למכור מניות נוספות ומימשו אותה באופן חלקי, כך שהשותפות כבר עלתה להחזקה של 78.2%. באוגוסט, כאמור, חברי אגד הודיעו על מימוש אופציה למכירה של עוד 13.2% מהמניות.

מנגד, ההכנסות התזרימיות ירדו בכ-82% והסתכמו ב-15.2 מיליון שקל. זאת משום שברבעון הנוכחי רק מתקן ההתפלה באשקלון העביר לקרן סכום של 15 מיליון שקל, וקבוצת דרייב, שמחזיקה בכביש 6, העבירה סכום זניח של 232 אלף שקל. ברבעון הקודם מתקן ההתפלה העביר 3 מיליון שקל יותר, וגם תחנת הכוח IPM, שבשטחה הקרן מקדמת הקמה של דאטה סנטר, תרמה כ-9.5 מיליון שקל.

ההכנסות התזרימיות של קיסטון בתשעת החודשים הראשונים של השנה הסתכמו ב-135.3 מיליון שקל, ירידה של 22.7% בהשוואה לתשעת החודשים הראשונים של 2024. עם זאת, קיסטון מעריכה כי תסיים את השנה עם הכנסות תזרימיות של 320 מיליון שקל, עלייה של כ-6.6% לעומת 2024 כולה - מה שמלמד על צפי להכנסות גבוהות ברבעון הרביעי בהיקף של כמעט 185 מיליון שקל.

ההוצאות של הקרן עלו מעט, בעיקר בשל הגידול בפעילות הכוללת, ובשורה התחתונה הקרן עברה מהפסד של 35.9 מיליון שקל ברבעון השלישי של 2024 לרווח נקי של 175.4 מיליון שקל ברבעון הנוכחי.

קיסטון פועלת בשלל תחומים: תחבורה (שליטה באגד ובאגד נדל"ן, החזקה בקבוצת דרייב שמפעילה את כביש 6), אנרגיה (החזקה בתחנות הכוח IPM, רמת חובב, חגית ושורק שבניהול והקמה), מים (מתקן ההתפלה VID), אנרגיה מתחדשת (השליטה בסאנפלאואר) ותקשורת (חברת התשתיות סינטוריון). שווי הנכסים הכולל עומד כיום על 4.1 מיליארד שקל, והוא משקף תשואה כוללת של 59% מיום הקמת הקרן, כולל תקבולים שהועברו אליה בהיקף של 881 מיליון שקל. לבעלי המניות חולקה עד כה תמורה כוללת של 240 מיליון שקל. ההון העצמי של קיסטון עומד על 2.5 מיליארד שקל, והקרן שמה לעצמה יעד להגיע להון עצמי של 4 מיליארד שקל עד 2030.

הדו"חות של קיסטון חושפים גם את תוצאות אגד. ההכנסות הכוללות של אגד בתשעת החודשים הראשונים של 2025 עמדו על 4.3 מיליארד שקל, עלייה של 2.5% ביחס לתקופה המקבילה אשתקד. זאת בין היתר בזכות הפעלת קווים חדשים בעוטף ירושלים באפריל 2024 ועלייה בהכנסות הפעילות בחו"ל.

עם זאת, הרווח התפעולי והרווח הנקי ירדו מעט בעקבות הוצאות פחת על רכש אוטובוסים ועלייה בהוצאות מסים. הרווח התפעולי הסתכם ב-510.7 מיליון שקל, ירידה של 2.8% לעומת התקופה המקבילה, והרווח הנקי עמד על 262.5 מיליון שקל לעומת 264.5 מיליון שקל בתשעת החודשים הראשונים של 2024.

אגד מקדמת את הפיכת פעילות הנדל"ן שלה לחברה-אחות בשם אגד פרופרטיז, צעד שיאפשר הכנסת משקיע או הנפקה עתידית. בפברואר האחרון מונה יאיר פינס, מנכ"ל משרד ראש הממשלה לשעבר, ליו"ר אגד פרופרטיז. מניית קיסטון עלתה השנה ב-73%, והקרן, שהוקמה גם על ידי רוני בירם וגיל דויטש, נסחרת כיום לפי שווי של 1.8 מיליארד שקל.