")

שיגעון הדאטה סנטרים נתן תנופה לשיכון ובינוי אנרגיה

עם תשואת חסר מאז הנפקתה, בשבועות האחרונים מניית שו"ב אנרגיה הכתה את מתחרותיה ומדדי הייחוס, גם בגלל היוזמות להקמת דאטה סנטרים והצפת ערך אפשרית בנכסים משותפים עם אדלטק וגם בשל העמדת יעדים לטווח ארוך

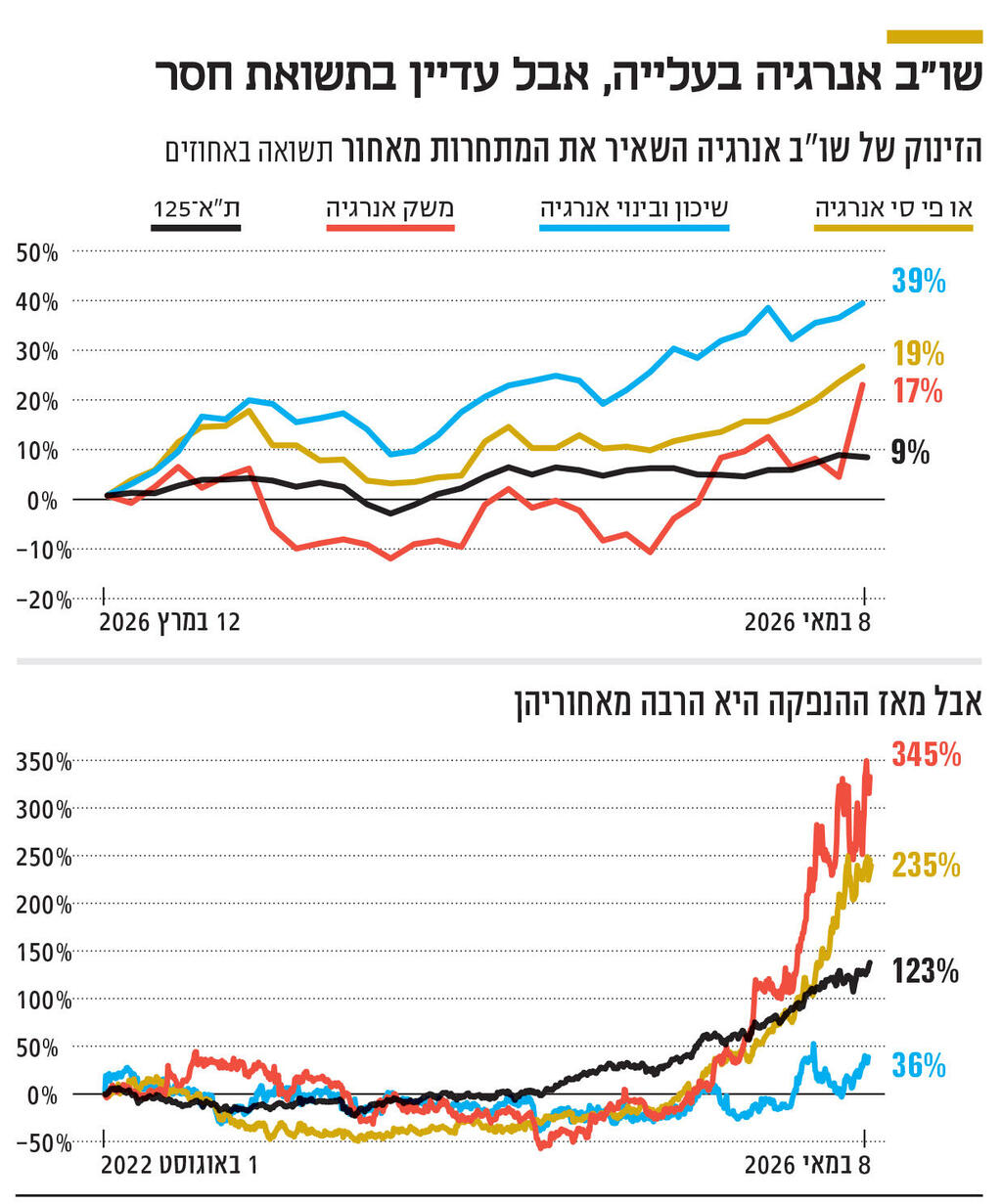

כשבוחנים את ביצועי מניית שיכון ובינוי אנרגיה לאורך זמן, הרי שמהנפקתה באוגוסט 2022 הניבה מניית חברת האנרגיה ביצועי חסר משמעותיים ביחס למתחרותיה ולמדדי הייחוס. זאת, כשעלתה בשלוש השנים וחצי שחלפו מאז ב־39% בלבד, לעומת 123% שעלה מדד ת"א־125, המדד המייצג של הבורסה; 345% שעלתה מניית משק אנרגיה, שבדומה לשיכון ובינוי אנרגיה, פועלת בתחום האנרגיה המתחדשת בישראל לצד החזקה בתחנות כוח גזיות; ו־235% שעלתה מניית OPC. אולם, בחודשיים האחרונים המגמה הפוכה, ומניית שיכון ובינוי אנרגיה עלתה ב־36% בזמן שת"א־125 עלה ב־9%, משק אנרגיה ב־17% ו־OPC ב־19%. שיכון ובינוי אנרגיה, שמנוהלת בשנה האחרונה בידי יובל סקורניק, פועלת בייצור חשמל סולארי עם מערכות אגירה בישראל, ארה"ב ואירופה, לצד פעילות תרמו־סולארית ופעילות קונבנציונלית באמצעות החזקתה (50%) בתחנות הגזיות ברמת חובב וחגית מזרח (בהספק מצטבר של כ־1,850 מגה־ואט) והחל מאשתקד גם בתחנת אתגל (100%, הספק של 189 מגה־ואט). ההספק הכולל של הפרויקטים המניבים שלה עמד, נכון לסוף דצמבר 2025, על 3.3 ג'יגה־ואט ו־4 ג'יגה־ואט שעה אגירה, מתוכם 2.7 ג'יגה־ואט בישראל.

גלעד בן צבי, אנליסט בלידר שוקי הון, מייחס את העליות האחרונות יותר למשתנים חיצוניים ופחות לפועלה של החברה עצמה. לדבריו, "כל סקטור האנרגיה נהנה בתקופה האחרונה מעליות, ומכיוון שמניית שיכון ובינוי אנרגיה התחילה ממקום נמוך ביחס לשאר החברות, לאחר שהפגינה ביצועי חסר מתחילת השנה, קל לה יותר לבלוט כעת". הוא ציין עוד כי "העליות בסקטור האנרגיה נשענות במידה רבה על ה־AI. כאשר חברות מדווחות על כוונה להקים דאטה סנטרים חדשים, מישהו צריך לספק להם חשמל והמועמדות לכך הן קודם כל תחנות הכוח הקונבנציונליות, שמסוגלות לספק חשמל רציף. לכן, מי שמחזיק בתחנות כאלה, כמו שיכון ובינוי אנרגיה, עשוי לצאת נשכר".

אלעד קראוס, מנהל מחקר במיטב ברוקראז', הדגיש גם הוא את חשיבות ה־AI והדאטה סנטרים לסקטור ייצור החשמל ומכך ספציפית גם לשיכון ובינוי אנרגיה. "החשמל הזול בישראל, ביחס למקומות אחרים בעולם, מוביל לביקוש גבוה להקמת דאטה סנטרים דווקא כאן, ושיכון ובינוי אנרגיה, שמייצרת את החשמל, תצא נשכרת מכך".

2 צפייה בגלריה

")

יובל סקורניק, מנכ"ל שיכון ובינוי אנרגיה. החברה הציבה לראשונה יעדים עד 2029

(צילום: יריב כץ)

מעבר לכך, חלק מהעלייה של שיכון ובינוי אנרגיה מיוחס בכלל לנעשה אצל אדלטק, שותפתה בתחנות הכוח חגית מזרח ורמת חובב. בסוף מרץ נחשף בכלכליסט כי לאומי פרטנרס, זרוע ההשקעות הריאליות של בנק לאומי המנוהלת בידי ויקטור וקרט, מובילה מהלך לרכישת 20% מאדלטק שבשליטת אורי אדלסבורג לפי שווי של 9.75 מיליארד שקל. השלמת העסקה עשויה להקרין על הערכת השווי של הנכסים המוחזקים על ידי שתי החברות.

לדברי בן צבי, "כאשר גוף מוכן להשקיע הרבה בחברות עם נכסים מקבילים, זה מהלך שנותן כוח למניה". מעבר לכך, אדלטק הוזכרה מוקדם יותר השנה כמועמדת לרכוש את השליטה בשיכון ובינוי אנרגיה, או חלק מנכסיה, בדגש על תחנות הכוח הקונבנציונליות שבהחזקתה, ותמורת העסקה עם לאומי פרטנרס עשויה להקל עליה בכך. קראוס התייחס גם למהלכים ספציפיים של החברה שהשפיעו, להערכתו, לחיוב על עמדת המשקיעים כלפיה. לדבריו, "בדו"חות השנתיים האחרונים, שיכון ובינוי אנרגיה הציגה, לראשונה, יעדים ברורים עד שנת 2029. בעקבות זאת, למשקיעים יש עכשיו הערכה ברורה הרבה יותר מאשר בעבר לאן החברה הולכת ורמת אי־הוודאות לגביה פחתה".

על פי יעדים אלה, ההספק המניב שלה יגיע עד לסוף 2029 ל־4.3 ג'יגה־ואט ול־9.5 ג'יגה־ואט שעה אגירה, וכל התוספת לעומת ההספק הנוכחי עתידה להגיע מפעילות מתחדשת. כחלק מכך, בדו"ח השנתי ציינה החברה כי ברשותה פרויקטים בהספק של 608 מגה־ואט ו־2.1 ג'יגה־ואט שעה אגירה בשלבי הקמה או לקראת הקמה. מתוכם, 104 מגה־ואט צפויים להסתיים כבר השנה והיתר עד 2028.

קראוס הזכיר עוד כי החברה דיווחה בינואר על מגעים להכנסת גופים מוסדיים כשותפים בפרויקטים סולאריים שבהם היא מחזיקה. לדבריו, "קיימת ציפייה לכך שהמהלך יביא להצפת ערך מאותם פרויקטים". בנוסף, הוא ציין כמהלך חיובי את ההסכם מתחילת השנה, שלפיו עזריאלי נכנסה כשותפה בפרויקט שאותו מקימה החברה ברמת בקע, להקמת מתקן בהספק של 112 מגה־ואט ו־784 מגה־ואט שעה אגירה, להפעלה מסחרית בתחילת 2029, שהתקדם בסוף מרץ לאחר קבלת אישור רשות התחרות. שיכון ובינוי אנרגיה הונפקה באוגוסט 2022 וגייסה 555 מיליון שקל לפי שווי של 2.76 מיליארד שקל (אחרי הכסף). היא נסחרת בשווי 4.1 מיליארד שקל. ביצועי החסר של המניה יוחסו במידה רבה לשינויים שהונהגו באסדרת תעריפי החשמל בנכסיה הקונבנציונליים של החברה בישראל ובארה"ב והשפיעו לרעה על הרווחים מהם, כמו גם לחוסר היציבות בהנהלתה. זאת לאחר שבדצמבר 2024 הודיעה החברה על סיום כהונתו של המנכ"ל דידי פז, לאחר כהונה של שנתיים וחצי.

בנוסף, השפיעו הקשיים וחוסר היציבות שמהם סבלה החברה־האם, שיכון ובינוי, שב־2024 חוותה גם היא שינויים בהנהלה. עוד גורם משפיע היה הסחירות הנמוכה יחסית בנייר, שנבעה מכך שבעלת השליטה החזיקה עד ינואר השנה ב־71% מהמניות וירדה מאז, בעקבות הנפקת מניות ואופציות שביצעה, ל־67%.