")

")

רצף אדום בבורסה: מניות האשראי החוץ בנקאי מרכזות את חששות המשקיעים משוק הנדל"ן

מדדי ת"א־125 ות"א־35, השלימו ירידות של 5% ושל 4.4% בהתאמה, אבל הצניחות הגדולות הן של חברות האשראי החוץ־בנקאי, בהובלת פנינסולה ומניף שמשלימות ירידות של 18% ושל כ־17% בחודש האחרון

מימוש רווחים או שינוי מהותי בתרחיש העתידי של כלכלת ישראל - מה מביא לירידות יום שישי רצוף בבורסה המקומית, בהובלת מדד ת"א ביטוח ופינססים שאיבד היום 3.8% מערכו? גם מדד ת"א־90 ירד היום בשיעור של כמעט 2.4%, והשלים ירידה של כמעט 7.2%, מדד ת"א־35 ות"א־125 סיימו סיים גם הם בירידות של כ־2%.

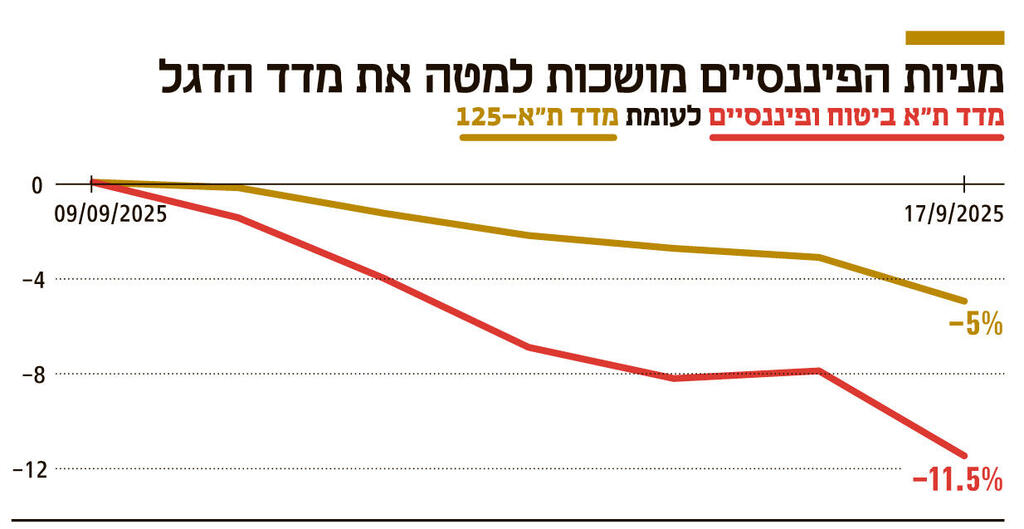

מדדי הדגל של הכלכלה הישראלית, מדד ת"א־125 ומדד ת"א־35, השלימו בששת ימי המסחר האחרונים, מ־10 בספטמבר, ירידות של 5% ושל 4.4% בהתאמה.

ועדיין, מתחילת השנה עלה ת"א־125 ב־25.8% וזאת לעומת מדד הדגל האמריקאי - S&P 500 - שעלה ב־0.2% מתחילת השבוע, וב־2.3% מתחילת החודש אולם מתחילת השנה הוא הניב למשקיעים 12.3%, פחות ממחצית התשואה של ת"א־125 באותה תקופה.

מדד הנאסד"ק, שמייצג את מניות הטק עלה ב־0.9% מתחילת השבוע, ב־4.1% מתחילת החודש ומתחילת השנה גם הוא מפגר אחרי מדד הדגל התל אביבי, והוסיף לערכו 15.7%. מדד היורוסטוקס ירד מתחילת השבוע ב־1.25% ועלה ב־0.4% מתחילת החודש. ומתחילת השנה הוא הוסיף לערכו 9.7% בלבד.

בכירים בגופים המוסדיים מייחסים את הירידות מתחילת החודש בעיקר למצב הגיאו־פוליטי בישראל. פתיחת המערכה המחודשת בעזה, לצד אמירותיו של בנימין נתניהו על כך שהמשק יצטרך לעבור שינויים לנוכח הבידוד שהולך ומתעבה סביב ישראל, מקטינים באופן ברור את האופטימיות שאחזה בבורסה הישראלית מתחילת השנה.

על פי בכיר בגוף מוסדי, "אנחנו מאמינים כי מדובר בעיקר בדעיכה של המומנטום החיובי שאפיין את שוק המניות עם פתיחת המערכה נגד איראן, ומבצע עם כלביא. הצפי היה שהמבצע יביא לסיום הלחימה באופן כללי, והציפיות לא פגשו את המציאות. בשבועות האחרונים אי־אפשר לפתוח עיתון או לקרוא באתרי האינטרנט הכלכליים מבלי להיפגש בהרבה כותרות שליליות על חרמות כלכליים בינלאומיים, ראש ממשלה שפולט אמירות מטרידות ומערכה ביטחונית שלא רואים את הקצה שלה. בקיצור — דיכאון ובצדק.

"אם ננתח איך זה בא לידי ביטוי בשטח, נראה שפשוט נגמרו הקונים הפוטנציאליים. המוסדיים פיזרו הרבה אש בהנפקות החדשות ובינתיים נשארים על הגדר, הזרים לא ממש חוזרים, והציבור שהיה חלק מהעליות החדות בחודשים האחרונים החל למכור".

"המצב הגיאו־פוליטי חזר לחלחל לתוך הבורסה הישראלית ומרגישים את זה. צריך לזכור שהמכירות נעשות אחרי חודשים רבים חיוביים" מסביר מוסדי נוסף. מוסדי אחר קובע כי "יש הרבה שחקנים שעשו הרבה כסף בחודשים האחרונים ורק מחפשים סיבה לצאת, ככה זה בדרך כלל.

"השוק כבר לא זול והפחד הטבעי מפסגות בשוק ההון פוגש סיפור טוב כמו הכותרות על החרם והמלחמה כדי להוציא אויר. מבחינה כלכלית השוק פה סביר, לא זול, אבל גם לא יקר מדי. אבל אנחנו ערב הורדות ריבית ואין הצדקה למימוש משמעותי".

חרף הדברים האלה, הירידות החדות בשוק המניות עלולות להיות מעבר למה שנתפס על ידי המוסדיים כרגע כשינוי בסנטימנט, ועשויות להצביע על בעיה יסודית יותר בכלכלה הישראלית שכורעת תחת המלחמה והריבית הגבוהה.

כך לדוגמה, מניות חברות האשראי החוץ־בנקאי ירדו בממוצע ב־9.6% ב־30 הימים האחרונים, כאשר מובילות הירידות הן פנינסולה ומניף עם ירידות של 18.2% ושל 16.8% בהתאמה.

מדד ת"א ביטוח ושירותים פיננסיים, שבו כלולות מניות האשראי החוץ בנקאי לצד מניות הביטוח ירד מ־9 בספטמבר ועד היום ב־11.5%. ועדיין, גם אחרי הצניחה הזאת, מניות חברות הענף, היו חלק מהעליות החדות שאפיינו את השוק, והן מציגות עלייה של 27.5% מתחילת השנה.

יוצאת דופן בענף הפיננסים היא מניית אלטשולר שחם שעלתה ב־17% בחודש האחרון, זאת, ככל הנראה, בשל ההנחה שתשואת חסר של השוק המקומי תביא את בית ההשקעות להציג תשואת יתר למול המתחרים, מאחר שהוא מוטה השקעה בשוק מחוץ לישראל, מתוך תפיסה של פיזור סיכונים. בנוסף החזיק אלטשולר שחם בהשקעה של 250 מיליון דולר בחברת אורקל שמנייתה זינקה ב־40% בשבוע האחרון.

ענף האשראי החוץ־בנקאי כולל חברות עם תחומי פעילות שונים. כך, לדוגמה, בעוד מימון ישיר עוסקת במימון רכישת רכבים, נאוי, פנינסולה, מניף ומכלול עוסקות באשראי לענף הנדל"ן, יעקב פיננסים, שוהם, מיכמן, אס אר אקורד ואופל עוסקות באשראי לעסקים.

על פי בכיר בענף "בחצי השנה האחרונה יש האטה בכל הנוגע לענף הנדל"ן, והיזמים הקטנים, שהם לרוב אלו שלוקחים אשראי מחברות האשראי החוץ־בנקאי, נפגעים בעיקר. בהגדרה, חברות האשראי החוץ־בנקאי יותר אגרסיביות בעסקאות מהבנקים, ובתוך כך התיק שלהן גם יותר מסוכן.

"הסנטימנט שהשתנה בשוק הפך את המשקיעים ליותר חשדניים ופחות אופטימיים וזה בא לידי ביטוי במכירה של מניות חברות האשראי הנדל"ני. המכירות שאנחנו רואים היום שייכות לשחקנים מתוחכמים יותר מאחר שהם יודעים שהבעיות העכשוויות אינן מיוצגות בדו"חות של חברות האשראי החוץ־בנקאי.

"אם חברת אשראי מתמודדת עם יזם נדל"ן שקשה לו להחזיר, החברה עדיין תכתוב את הריבית שהייתה אמורה לקבל כהכנסה, זאת אף שהמזומן לא נמצא בידיה. לכן חברות מעדיפות להחליף את הריביות של המתקשים לעמוד בפירעון החובות לקרן חדשה. אבל הפעולה הזו מתוחמת בזמן, ואי־השבה של החוב עלולה לבסוף להסתיים במחיקות. לוקח זמן לראות את זה במגמה בדו"חות הכספיים, אבל מי שחי את עולם הנדל"ן והאשראי מזהה את זה".

חברת האשראי החוץ בנקאי מימון ישיר היא מהגדולות בענף והיא נסחרת לפי שווי של 1.35 מיליארד שקל, שנייה רק לנאוי שנסחרת בשווי של 1.6 מיליארד שקל. על פי בכיר בענף, "החולשה של מימון ישיר נובע מהחשיפה לשוק הרכב והאשראי הצרכני. הירידה במחירי רכבי היד השנייה והראשונה מורידה את האטרקטיביות של עמידה בהלוואה. רמת הסיכון בשוק עלתה. אין שאלה".

בכיר אחר מוסיף כי "כל חגיגת האשראי החוץ־בנקאי, מקורה בבנקים. ההון האדיר שנצבר במערכת הבנקאית מחד, ומנגד ההגבלה על חלוקת דיבידנד ע"ד הבנקים מצד משרד האוצר, יוצרים מצב מעוות שבו לבנקים יש אין סוף כסף שהם חייבים להוציא החוצה. לכן הם מעבירים את זה לאשראי החוץ־בנקאי שלוקח במקומם את הסיכון. הבנקים מעדיפים שלא להתייחס לסיכון שנטלו חברות האשראי החוץ־בנקאי בכסף שלוו מהם, אבל צרה באמת גדולה תתגלגל אליהם".

בכיר אחר בענף האשראי החוץ־בנקאי מסביר כי להשקפתו "שוק ההון נע ממכירת יתר לרכישת יתר לסירוגין. מתחילת העשור מניות האשראי היו מדוכאות וסבלו מאמון נמוך של המוסדיים והציבור בעקבות התרסקות שלוש חברות אשראי חוץ־בנקאי (יונט קרדיט, גיבוי החזקות ובול אשראי, א"ע).

"בשנה האחרונה השוק הפנים שהן חברות לגיטימיות ובתיק האשראי שלהן לא מתחבאת קטסטרופה. מתחילת השנה הופתעתי שחרף המצב של השוק, כל פעם אנשים האמינו בתרחיש האופטימי. השבוע השוק נכנס לדיפרסיה בענף וחלק מחברות האשראי רחוקות 25% משווי השיא שלהן. הורדת השוויים נעשית בצדק, זה לא שוק שבו החברות צריכות להיסחר במכפיל 14. הפיננסים תמיד מגיבים מהר לשינוי בשינויים יסודיים בשוק".