")

")

בלעדי

ברקס של מיליארד שקל: המכשול של עזריאלי בדרך לרכישת צמח המרמן

קרן ברוש מגבשת עם הראל, הפניקס וכלל גוש חוסם לעסקה שבה עזריאלי רוכשת שליטה בצמח המרמן לפי שווי של 855 מיליון שקל. הקבוצה, שמחזיקה ב־35% ממניות צמח המרמן, טוענת שהשווי ההוגן של החברה הוא מיליארד שקל. מקורבים לעסקה: עזריאלי עלולה לסגת ממנה

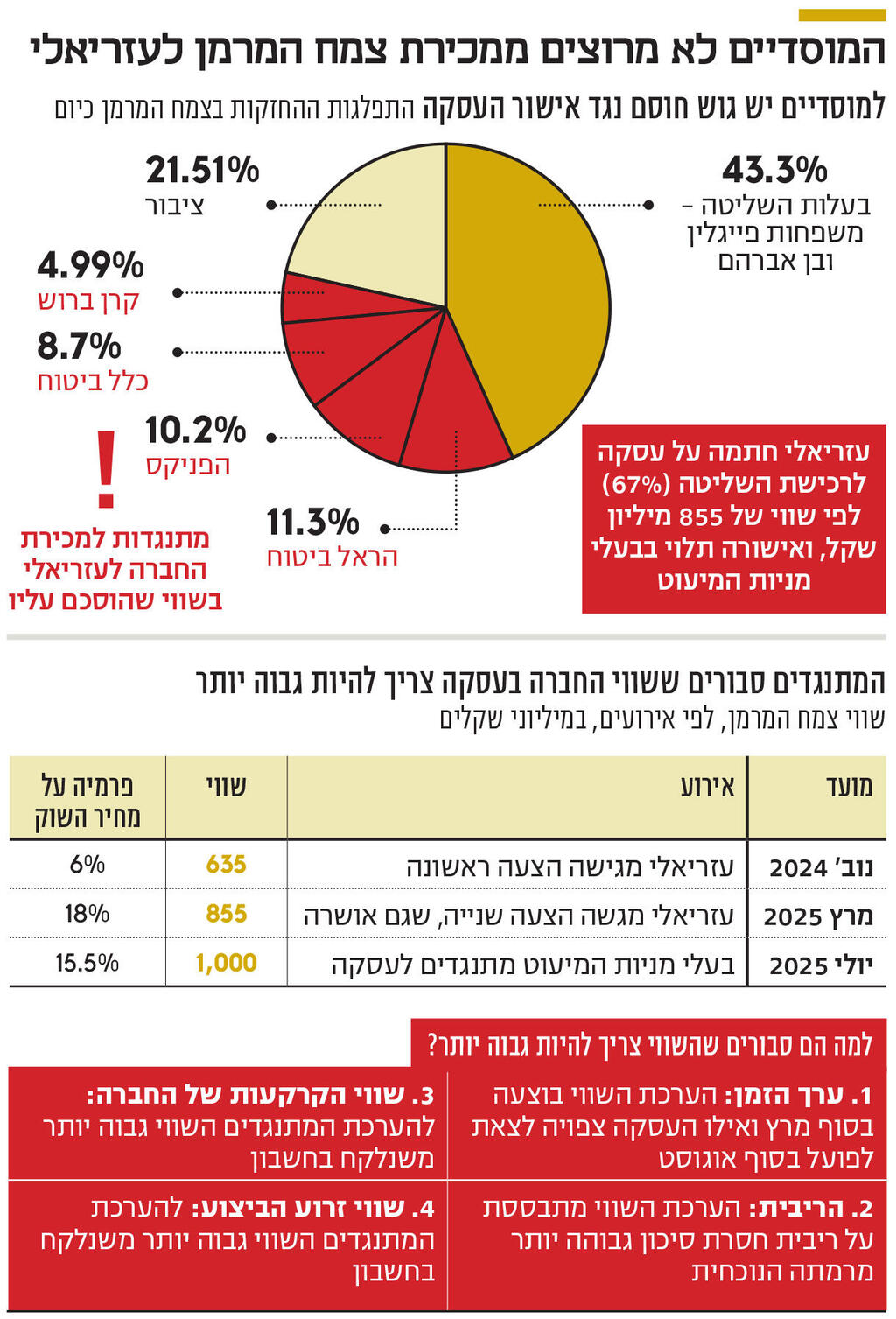

קבוצת עזריאלי נתקלת במכשול מהותי בדרך לרכישת חברת הנדל"ן היזמי צמח המרמן לפי שווי של 855 מיליון שקל, בדמות בעלי מניות מיעוט. כמה מהם, שמחזיקים יחד בכ־35% ממניות צמח המרמן, מתגבשים לגוש חוסם לעסקה, ודורשים שהעסקה תבוצע לפי שווי של מיליארד שקל לפחות. הם גם יוצאים נגד הערכת השווי שנופקה לצמח המרמן על ידי הוועדה הבלתי תלויה שהקימה החברה עצמה. בכוחה של קבוצת בעלי מניות המיעוט להכשיל את העסקה באספה הכללית, שזומנה לעוד חודש לצורך אישור העסקה, והדבר אף עלול להביא לנסיגה של עזריאלי ממנה. לכלכליסט נודע כי הגוש החוסם המתגבש מורכב מקרן הגידור ברוש, שמחזיקה ב־4.99% ממניות צמח המרמן, קבוצת הביטוח הראל (11.3%), קבוצת הביטוח הפניקס (10.2%) וכלל ביטוח (8.7%).

לפי העסקה, שנחתמה לפני תשעה ימים, קבוצת עזריאלי - בניהולו של רון אבידן, המנכ"ל, ובעלת השליטה דנה עזריאלי, שמכהנת כיו"ר – אמורה לרכוש 67% ממניות צמח המרמן במסגרת מיזוג משולש הופכי שתהפוך את צמח המרמן לחברה פרטית, שתמשיך לדווח בשל האג"ח הנסחרות שלה. זאת, תמורת 559 מיליון שקל. עזריאלי אמורה לרכוש את כל החזקות המוסדיים והציבור (57%) ועוד 10% מבעלי השליטה הנוכחיים, משפחות פייגלין ובן אברהם, שירדו מהחזקה של 43% להחזקה של 33%.

אישור העסקה, שיעלה להצבעה בדיוק בעוד חודש, תלוי בבעלי מניות המיעוט, מכיוון שבעלי השליטה הנוכחיים בחברה הם צד לעסקה, הן משום שהם מוכרים מניות לעזריאלי בעצמם והן משום שהם עתידים להתקשר בהסכם בעלי מניות עם עזריאלי לאחר השלמת העסקה, ככל שתצא לפועל. משום כך, לברוש, הראל, הפניקס וכלל יש יכולת להכשיל את העסקה, שכן כקבוצה הם מהווים את רוב בעלי המניות מבין בעלי מניות המיעוט. למעשה, גם אם עזריאלי וצמח המרמן ישכנעו את אחד מהגורמים האלו להצביע בעד העסקה, היתר עדיין יוכלו להכשיל אותה, ככל הנראה, משום שעל פי רוב שיעור ההשתתפות של הציבור באספות כאלו עומד בממוצע על 45%.

במכתב ששלחה לאחרונה קרן ברוש למשקיעים שלה, ושהגיע לידי כלכליסט, כותבת ברוש, שמנוהלת בידי אמיר אפרתי ושנוסדה גם על ידי גיל דויטש ורוני בירם, כי היא אינה מקבלת את הערכת השווי לצמח המרמן שבוצעה על ידי פירמת MNS עבור הוועדה הבלתי תלויה שהקימה צמח המרמן לצורך בחינת העסקה. לקרן יש מספר טענות כלפי הערכת השווי והיא סבורה שהשווי של החברה צריך להיות גבוה יותר ולעמוד, כאמור, על כמיליארד שקל. לכן, הקרן עדכנה את המשקיעים שבכוונתה להתנגד לעסקה. לכלכליסט נודע כי גם שלושת המוסדיים מעריכים את השווי של צמח המרמן באופן דומה, וסבורים שההצעה של עזריאלי למעשה משקפת שווי נמוך מהשווי ההוגן של החברה.

עזריאלי רוצה להיכנס להתחדשות העירונית

עזריאלי מנסה כבר זמן מה לרכוש את צמח המרמן, במטרה להיכנס לתחום הנדל"ן היזמי וההתחדשות העירונית, שהוא כיום הלהיט של הבורסה. בנובמבר 2024 החברה הגישה הצעה לרכישת השליטה בצמח המרמן לפי שווי של 635 מיליון שקל. ההצעה שיקפה פרמיה צנועה של 6% על מחיר השוק באותה העת. עם פרסום ההצעה, מניית צמח המרמן קפצה ב־14%, ובכך השווי של החברה עקף את השווי שלפיו עזריאלי הגישה את הצעתה. בשוק העריכו שבכוונת עזריאלי להגיש הצעה משופרת ושווי החברה טיפס בהתמדה. ואכן, במרץ 2025 עזריאלי הגישה הצעה משופרת לפי שווי של 855 מיליון שקל, ניתור של 35%. השווי בהצעה העדכנית שיקף פרמיה של 18% על מחיר השוק. כאמור, בין הצדדים נחתם הסכם לפני תשעה ימים שמאשר את ההצעה האחרונה שהוגשה. שווי השוק הנוכחי של צמח המרמן גבוה במעט מהשווי בהצעה – 866 מיליון שקל, מה שעשוי להצביע על כך שישנם משקיעים שסבורים שהסכום אינו סופי.

לקרן ברוש יש ארבע טענות מרכזיות נגד הערכת השווי של צמח המרמן, לצד טענות כלליות נוספות, מה שמביא אותה למסקנה שהשווי צריך לקפוץ ב־170 מיליון שקל. הטענה הראשונה נוגעת לריבית. במסגרת הערכת השווי נלקחה בחשבון הריבית חסרת הסיכון במשק נכון לסוף מרץ, ואילו כיום הריבית הזו נמוכה ב־0.5%. להערכת ברוש, הירידה בריבית אמורה להגדיל את התמורה ב־25 מיליון שקל. הנקודה השנייה נוגעת למשך הזמן. הערכת השווי, כאמור, נכונה לסוף מרץ, בעוד השלמת העסקה מתוכננת לסוף אוגוסט. להערכת ברוש, פרק הזמן הזה אמור להיות מתורגם לתוספת תשלום של 28 מיליון שקל.

הנקודה השלישית נוגעת לקרקע של צמח המרמן בשכונת עפרון בהוד השרון. הערכת השווי נקבה בשווי של 1.7 מיליון שקל לדונם, אולם לפי ברוש קרן ריאליטי כבר הציעה 3 מיליון שקל לדונם במסגרת מו"מ שלא הבשיל לעסקה. לטענת ברוש, מתקיימים מגעים גם במחירים גבוהים יותר שמשקפים 4 מיליון שקל לדונם מול רוכש אחר. לכן, להערכתם, עבור הקרקע הזו לבדה התמורה על החברה כולה צריכה לגדול ב־50 מיליון שקל.

הנקודה הרביעית נוגעת לזרוע הביצוע של צמח המרמן. הערכת השווי של MNS העריכה את הזרוע הזו על בסיס היוון תזרים מזומנים עד לשנת 2033, ונקבה בשווי של 92 מיליון שקל, על בסיס תזרים נקי מייצג של 22 מיליון שקל. לטענת ברוש, מכפיל 4.2 על תזרים נקי מייצג הוא נמוך מדי, ובהנחה שהעסק ימשיך לפעול גם אחרי 2033, יש לשלם עבור החברה עוד 67 מיליון שקל.

בנוסף, חברי הגוש החוסם המתגבש, טוענים שהמכפיל הכללי שנגזר לצמח המרמן נמוך משל חברות מקבילות, דוגמת דניה סיבוס, ושהערכת השווי מתעלמת מהעלייה בשווי של זרוע ההתחדשות העירונית, תחום שמקבל רוח גבית בשל הנזקים שנגרמו כתוצאה מהמלחמה עם איראן. עוד נטען כי הערכת השווי לא משקפת עליית ערך לקרקעות שנרכשו ב־2018-2017, ומתייחסת רק למאזן הקיים מבלי לקחת בחשבון אפשרות השבחה עתידית. עוד נטען כי מאז הגשת ההצעה המעודכנת במרץ, מדד ת"א־בנייה עלה ב־42% ומניית עזריאלי ב־38%, בעוד השיפור של ההצעה עמד על 35% בלבד. הקבוצה אף טוענת כי ניתן לבצע חלק מהתשלום במניות עזריאלי.

")

מנגד, גורמים המקורבים לעסקה מסבירים כי המגעים שקדמו לחתימה ארכו כשנה. הם מציינים כי הוועדה הבלתי תלויה שהקימה צמח המרמן, נוכח כוונת בעלי השליטה למכור מניות, הצליחה להביא את עזריאלי להגדיל את השווי של החברה בהצעה ב־35%, וגם קרן ברוש עצמה מתהדרת בהישג הזה בפורומים שונים. כמו כן, עצם זה שבעלי השליטה מוכרים מניות וגם מאבדים את השליטה מעיד שהם סבורים שהמחיר הוגן. בנוסף, הם טוענים כי טרפוד של העסקה עלול להביא לכך שעזריאלי תסוג ממנה, ולא תגיש הצעה משופרת.

עזריאלי היא חברת הנדל"ן הציבורית הגדולה בישראל במונחי שווי שוק (40.8 מיליארד שקל). היא פועלת בתחומי הנדל"ן המניב (מסחר ומשרדים), הדיור המוגן, הדאטה סנטרס, המלונאות והדיור להשכרה.