הנדל"ן בהאטה, והיזמים מתקשים להחזיר הלוואות: 30% מתיק האשראי של מניף - בסיכון

חברת האשראי לחברות נדל"ן קטנות ובינוניות הגדילה את ההפרשות להפסדי אשראי ב-57% ל-46.2 מיליון שקל, ומתוך כלל תיק האשראי שלה 1.3 מיליארד שקל מוגדרים כעת כחובות בקשיי השבה; זאת על רקע הקשיים בענף הנדל"ן והריבית הגבוהה - שעשויים להקשות על הלווים להחזיר את החוב

חברת האשראי החוץ בנקאי מניף פרסמה את הדוח הכספי לרבעון השלישי של 2025 והציגה תוצאות מעורבות: מחד עלייה בהיקפי האשראי שהעניקה ואיתם עלייה בהכנסות ורווחים, ומאידך - היקף ההון שנמצא בבעיות השבה צמח לעומת הרבעונים הקודמים.

מניף מעניקה אשראי לחברות נדל"ן קטנות ובינוניות. הדוחות הרבעוניים מתפרסמים כשברקע חששות להתפתחות משבר בתחום הנדל"ן, לנוכח הריבית הגבוהה והירידה בביקוש, שעשוי להקשות במיוחד על יזמים שנוטלים אשראי ממניף.

החולשות של חברת הנדל"ן עשויות להתבטא בקשיים של השבת אשראי שנלקח על ידי לקוחות מניף.

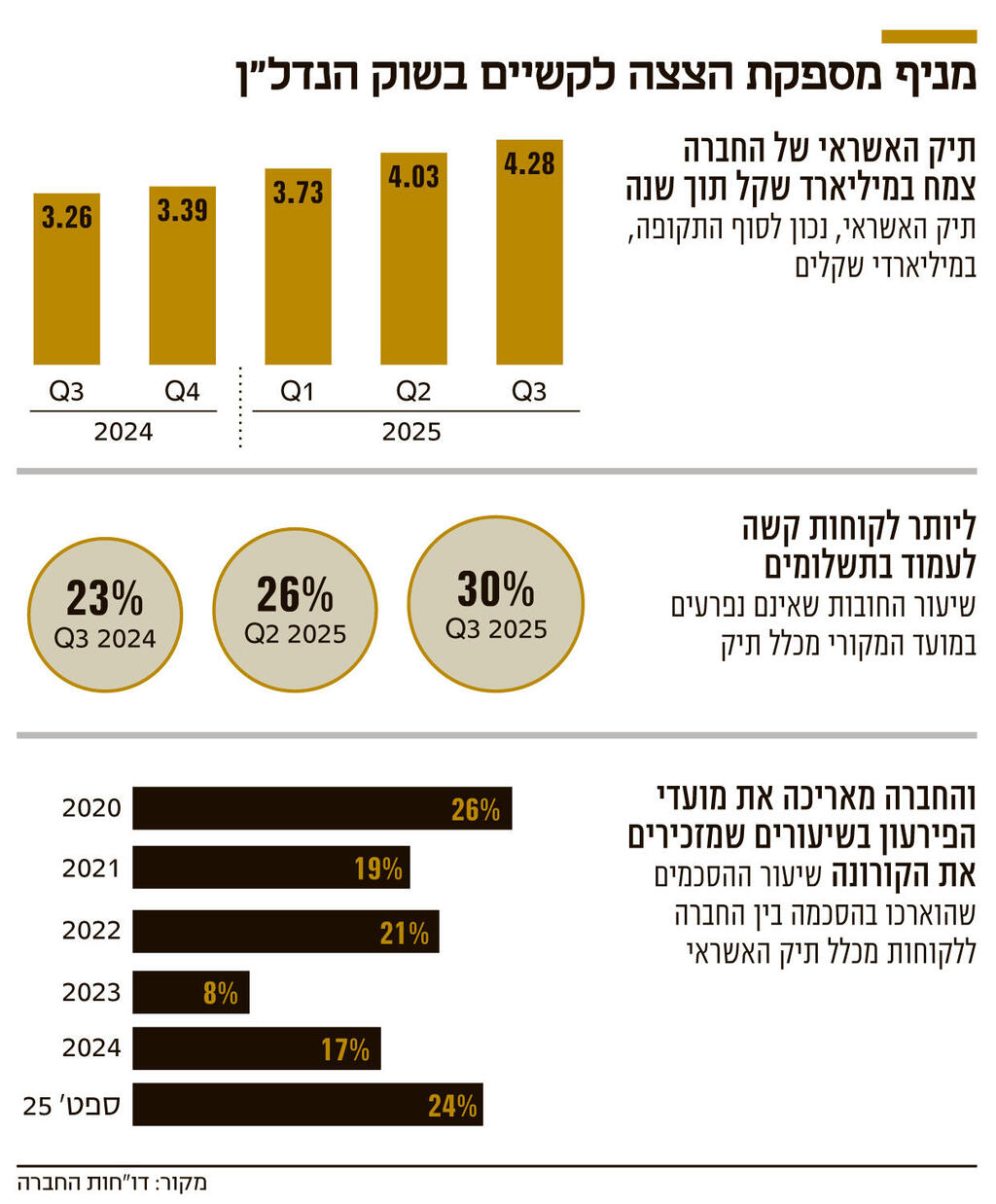

תיק האשראי של מניף הסתכם ב-4.3 מיליארד שקל בסוף הרבעון השלישי, עלייה של חצי מיליארד שקל לאורך הרבעון. מאז הרבעון המקביל גדל תיק האשראי במיליארד שקל.

מתוך כלל התיק, 2.55 מיליארד שקל הן הלוואות שמוחזרות במועד. לעומת זאת, 916 מיליון שקל הן הלוואות שתנאיהן שונו בהסכמה עם הלקוח - לעומת 428 מיליון שקל ברבעון המקביל אשתקד. תנאי השינוי עשויים לנבוע ממספר סיבות כמו קושי לשלם ואי עמידה בזמנים של אספקת הדירה על ידי יזם הנדל"ן.

362 מיליון שקל נוספים הם חובות שבהם הסתיים מועד ההסכם אך לא חלפו עדיין תשעה חודשים ממועד הפסקת התשלומים על ידי הלקוח - זינוק של כמעט פי שלושה בסעיף זה ביחס לרבעון המקביל.

8 מיליון שקל מוגדרים כחובות בפיגור, ירידה מ-197 מיליון שקל ברבעון המקביל, כתוצאה מקטלוג מחדש של חובות בפיגור לחובות שתנאי התשלום השתנו בהסכמת שני הצדדים.

בסך הכול, 1.29 מיליארד שקל - כ-30% מתיק האשראי - מוגדרים כחובות בקושי השבה, לעומת 982 מיליון שקל (26%) ברבעון השני ו-750 מיליון שקל (23%) בתקופה המקבילה אשתקד. ההון העצמי של מניף הוא 657 מיליון שקל - מחצית מהיקף החובות בקשיי השבה.

כאשר ההשבה מתעכבת, מחויבת מניף להתחיל להפריש מההון העצמי שלה עבור אותן הלוואות, מתוך ההכרה שהן צפויות להוביל להפסדים.

היקף ההפרשות להפסדי אשראי של מניף עמד על 46.2 מיליון שקל ברבעון השלישי של השנה - זינוק של 57% לעומת הרבעון המקביל.

לצד זאת, חלוקת האשראי של מניף ברבעון האחרון הייתה גבוהה מההפסדים של החברה כתוצאה מהלוואות אבודות.

הכנסות החברה צמחו ב-29% ל-137.5 מיליון שקל, הרווח הנקי טיפס ב-21% ל-47.5 מיליון שקל.

מניף נמצאת בשליטת מבטח שמיר (49%) ומנוהלת על ידי מאור דואק (3.5%). בין בעלי המניות שלה נמנות גם כלל ביטוח (9.7%) וקרן נוקד (9.8%). שווי השוק של החברה עומד על 1.34 מיליארד שקל - עלייה של 40% ב-12 החודשים האחרונים, לעומת זינוק של 105.5% במדד הפיננסים שבו היא כלולה.

חברת מניף: "החברה פועלת במודל מימוני ייחודי שבו לוחות הזמנים בהסכמי המימון נקבעים מראש כקצרים יחסית, כדי לאפשר נקודות בקרה תקופתיות. בכל נקודת בקרה נבחנים מצב הפרויקט ורמת הסיכון, ובהתאם לכך מחליטים אם להאריך את ההסכם או לדרוש חיזוק בטוחות. לכן, הארכות אינן נובעות מפיגור או כשל, אלא הן חלק מובנה ממודל ניהול הסיכונים של החברה, המיושם בהצלחה זה 26 שנה. בענף הנדל"ן לוחות הזמנים מושפעים ממשתנים רבים – כמו מחסור בכוח אדם, רגולציה או קצב מכירות – ולכן תמיד קיים חלק מהתיק (בין 10% ל-30% לאורך השנים) שנמצא בשלבי הארכה. נכון למועד הדוח, כ-25% מהתיק בהפרשות כולל הלוואות שנמצאות בהארכה צפויה או טבעית, שאינן בפיגור, אלא נובעות מניהול סיכונים שוטף ומבוקר".