")

האם זוהר לוי יסכל את התוכניות של שפיר הנדסה בבית זיקוק אשדוד?

סאמיט, בשליטת לוי, היא בעלת העניין הגדולה בבית זיקוק אשדוד, בעוד לשפיר הנדסה יש אופציה לעלות מ־10% ל־65%. דירקטוריון סאמיט אישר את הגדלת ההחזקות בחלקים שווים עם לוי — מה שעלול לשבש את תוכניות האחים שפירא

האם זוהר לוי יסכל את התוכניות של האחים שפירא? סאמיט, חברת הנדל"ן שבשליטת לוי (48%), פועלת בתחום הנדל"ן המניב בארה"ב, בגרמניה ובישראל. אך לצד פעילות זו יש לה גם החזקות בשווי 970 מיליון שקל בשלוש חברות ציבוריות שנסחרות בתל אביב: פז, בית זיקוק אשדוד (בז"א) ומגוריט.

ההחזקה הגדולה שלה היא בפז, 16% מהמניות בשווי 821 מיליון שקל, ובבז"א היא מחזיקה ב־12.9% בשווי 86 מיליון שקל. בסוף 2024 החזיקה סאמיט ב־8% ממניות בז"א בעקבות פיצולה מפז וחלוקת מניותיה כדיבידנד בעין לבעלי המניות באוגוסט 2023.

אך בארבעת החודשים האחרונים היא הוסיפה לכך 5% כמעט ונהפכה לבעלת המניות הגדולה בחברה עם 12.9%. המהלך בא במסגרת החלטת סאמיט מתחילת השנה להמשיך לרכוש מניות נוספות. רכישת המניות תיעשה בחלקים שווים בין סאמיט ובין לוי, שרוכש אותן באופן פרטי. נקבעה הגבלה לסכום הרכישות שלו, אך החברה אינה מפרטת מהי.

בכך מתחרה סאמיט בחברת שפיר, שבשליטת ארבעת האחים שפירא, שהיתה עד ינואר בעלת המניות הגדולה בבז"א עם 10%, שאותן רכשה מפז ביוני 2023 תמורת 156 מיליון שקל, והיא מחזיקה באופציה לרכוש עד 65% ממניות החברה. אולם כדי לממש את האופציה תידרש שפיר לבצע הצעות רכש לשאר בעלי המניות, ואף לקבל היתרים רגולטוריים — בין היתר מרשות התחרות. גם סאמיט תידרש לקבל היתר, אם תנסה להגיע לשליטה בבית הזיקוק, בשל הגדרתו כנכס חיוני.

")

ההשקעה במגוריט איכזבה

עלות השקעת סאמיט במניות שלוש החברות מגיעה ל־532 מיליון שקל, כאשר שווי ההחזקה כיום הוא כאמור 970 מיליון שקל — רווח על הנייר של 438 מיליון שקל. לזה התווספו בשנה שעברה דיבידנדים של 85 מיליון שקל שהתקבלו מהחזקותיה בפז, ושל כ־16 מיליון שקל מבז"א. לעומת זאת, ההשקעה במגוריט — שבה מחזיקה סאמיט באמצעות חברת חייל ב־7% — שהסתכמה ב־84 מיליון שקל, איבדה גובה ושווייה כיום 63 מיליון שקל.

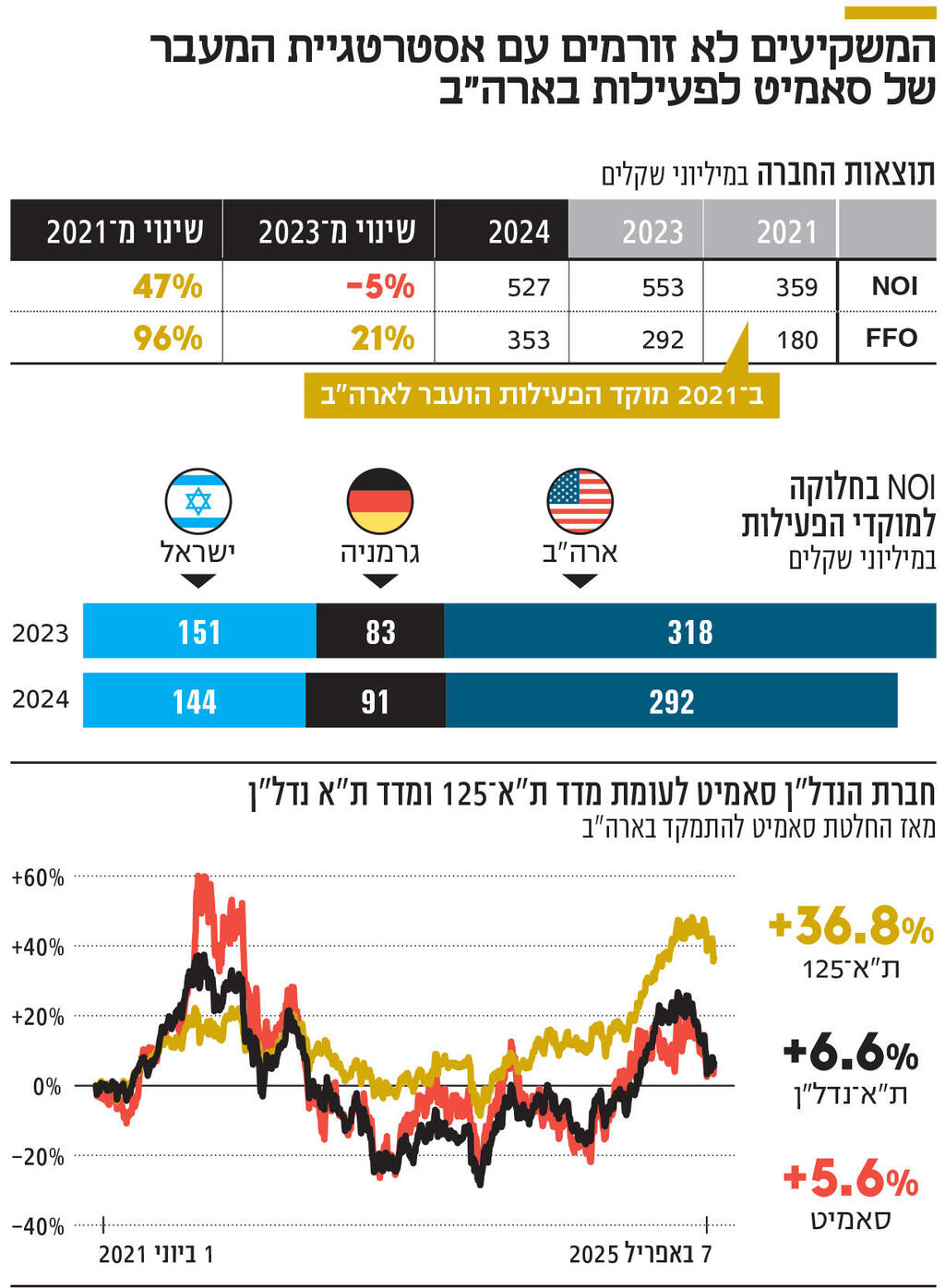

ב־2021 החלה סאמיט בהסטת מוקד הפעילות שלה מגרמניה לארה"ב, כשמכרה בגרמניה נכסים בשווי של 3.6 מיליארד שקל ורכשה בארה"ב נכסים בשווי של 3.2 מיליארד שקל. בחלוף ארבע שנים, מספקים מהלכיו האחרונים של הנשיא טראמפ והחשש הגובר למיתון בכלכלה האמריקאית בעקבותיהם הזדמנות לבחון את השפעת המהלך על תוצאותיה.

במצגת שצירפה סאמיט לדו"חותיה הכספיים לסיכום 2024 הדגישה סאמיט כי ה־FFO (רווח תזרימי תפעולי, המדד לבחינת רווחיות חברות נדל"ן מניב) עלה מאז מימוש הנכסים בגרמניה ב־2021 בשיעור של 96% והגיע בסיכום 2024 ל־353 מיליון שקל. זאת בעוד שבארבע השנים שקדמו לה הוא עלה במצטבר ב־21%.

אולם נראה כי המשקיעים באחוזת בית פחות התרשמו מכך. מאז יוני 2021, שבמהלכו התקשרה סאמיט למכירת הפרוטפוליו בגרמניה, מנייתה עלתה ב־5.6%, מעט פחות משרשם מדד ת"א־נדל"ן שבו היא נכללת, שעלה ב־6.6%, ובביצועי חסר משמעותיים יותר לעומת מדד ת"א־125, המדד המייצג של בורסת ת"א, שעלה ב־36.8%.

סאמיט מחזיקה כיום ב־90 בנייני מגורים בניו יורק, שבהם כ־3,000 דירות ובשני בתי מלון במנהטן שבהם 514 חדרים. זאת במקביל ל־27 מרכזים מסחריים ברחבי ארה"ב. לצד זאת היא ממשיכה לפעול בגרמניה, שבה היא מחזיקה ב־30 נכסים מניבים, ופועלת גם בישראל, שבה יש לה 32 נכסים, בעיקר בצפון הארץ — כמחציתם בתחום הלוגיסטיקה, כולל לאחסנה בקירור.

הפעילות בארה"ב היא העיקרית של סאמיט, והיתה אחראית ב־2024 למעט יותר מ־55% מה־NOI השנתי, בעוד הפעילות בגרמניה היתה אחראית ל־17% והפעילות בישראל ל־27%. בהתאם, גם שווי הנכסים בארה"ב, 4.3 מיליארד שקל, גבוה מהשווי המצרפי של נכסי סאמיט בישראל ובגרמניה, שעומד על 4.1 מיליארד שקל.

רז דומב, אנליסט נדל"ן בלידר שוקי הון, אמר לכלכליסט כי "הכניסה של סאמיט לפעילות בארה"ב הגיעה בתזמון נכון. אחרי משבר הקורונה התייצב שוק נכסי המסחר שם, שהתאפיין קודם לכן בעודף היצע, מה שאיפשר לסאמיט להעלות את התפוסות ואת שכר הדירה ולהשביח את הנכסים שלה. לצד ההשבחות היא גם הצליחה לממש חלק מהשטחים בכמה מהנכסים, ובכך להציף מהם ערך. בנוסף, היא גם הצליחה לבצע מימון מחדש בחלק מהנכסים, על בסיס התוצאות המעודכנות שלהם. לעומת זאת שוק הנדל"ן המניב בגרמניה פחות חיובי בשנים האחרונות, ולכן ההחלטה של סאמיט לממש שם את הפעילות נראית נכונה, ואף כזו שבוצעה בתזמון מתאים".

דומב הוסיף כי "שוק הדיור להשכרה בניו יורק, שהחברה נכנסה אליו, הוא תחום דפנסיבי יותר, שמתאפיין ברמת ביטחון גבוהה יחסית, שכן התפוסות והביקושים בו גבוהים יחסית. מנגד, שכר הדירה בחלק גדול מהנכסים מפוקח, ולכן יכולת החברה להעלות אותו בחדות בטווח הקצר מוגבלת, אבל לטווח ארוך מנגנוני הפיקוח כן מאפשרים העלאת שכר הדירה".

נותרו 30 נכסים בגרמניה

שווי נכסיה של סאמיט בגרמניה נאמד בכ־1.5 מיליארד יורו בשנת 2021, וביוני אותה שנה היא מימשה את עיקר הפרוטפוליו בשווי של כמיליארד יורו. לדברי דומב, "סאמיט מימשה אז בעיקר נכסים שכבר השביחה, והותירה ברשותה כאלה שהיא רוצה להחזיק לתקופה ארוכה, לצד כאלה שעוד נותר בהם פוטנציאל להשבחה. אך מאז לא ביצעה החברה רכישות משמעותיות".

לפיכך, ב־8 מתוך 30 הנכסים שלה בגרמניה, שאותם הגדירה סאמיט כ"דורשים המשך טיפול ופיתוח", שיעור התפוסה בשנה שעברה היה 71%, ובסאמיט העריכו כי דמי השכירות הראויים בהם גבוהים ב־50% מאלה שבחוזים הקיימים, כך שקיים בהם עוד פוטנציאל השבחה רב.

בהתאם לפעילות ההשבחה שלה, ה־NOI של סאמיט מפעילותה בגרמניה עלה ב־2024 בשיעור של 10% לעומת 2023 ל־91 מיליון שקל. לעומת זאת, בישראל ובארה"ב היא ספגה ירידה ב־NOI — של 8% בארה"ב ל־292 מיליון שקל ושל 5% בישראל ל־144 מיליון שקל, שאותה הסבירה במימוש נכסים ומכך באובדן ההנבה מהם.

דומב הביע ביטחון לגבי הנכסים בישראל: "ההחזקות של סאמיט מגוונות. כמחצית מהנכסים הם נכסי לוגיסטיקה, כשההתמקדות של החברה בנכסים המציעים אחסנה בקירור מאפשרת לה לגבות על כך פרמיה, וזאת על רקע התחרות המצומצמת יחסית בשוק הזה. בנוסף, קצת יותר מ־25% מנכסיה הם נכסים מסחריים, ורק 20% הם משרדים, כך שהיא חשופה פחות לבעיות שחווה שוק המשרדים".

באשר להשפעה של מהלכי טראמפ ולגלישה האפשרית למיתון בארה"ב, אמר דומב: "אי אפשר לדעת אם הכלכלה האמריקאית אכן תיכנס למיתון. בשלב הראשון תחום הנדל"ן חשוף פחות להעלאת המכסים, אבל בטווח הרחוק יותר עלולה ההאטה שתיגרם בעקבותיה לגרום לירידה בצריכה הפרטית — ובכך לפגוע בנכסים המסחריים. אך בכל הנוגע לנכסי המגורים להשכרה, זהו תחום דפנסיבי כאמור ופחות סביר שייפגע".

סאמיט נסחרת בשווי של 3.98 מיליארד שקל, אחרי שהמניה עלתה בשנה החולפת ב־8.6% לעומת 9.8% ו־18.8% שעלו ת"א־נדל"ן ות"א־125 בהתאמה — מגמה שניכרת כבר משנת 2021. הפער בין תוצאותיה התפעוליות של החברה לבין ביצועי המניה עשוי לנבוע מתחושת חוסר בהירות בקרב המשקיעים באשר לשינוי האסטרטגיה שביצעה, כמו גם מהעובדה שפעילותה מתמקדת בכמה שווקים זרים — דבר שעלול להרתיע חלק מהם.