")

")

בלעדי

17 מיליארד דולר על הכוונת: החשיפה של הישראלים למשבר החוב הפרטי בארה"ב

גל פדיונות חסר תקדים בקרנות החוב הפרטי בארה"ב מעורר חשש ממשבר אשראי רחב. המוסדיים הישראליים מושקעים בהיקף של כמעט מיליארד דולר בקרנות שלב הסערה בשוק האשראי הפרטי, אך מדובר רק ב־1% מהתיק

עד כמה המוסדיים הישראליים חשופים למשבר המתפתח בקרנות החוב? בחודשים האחרונים ענף הקרנות האלטרנטיביות מתמודד עם סדקים בתעשייה בדמות גל פדיונות חסר תקדים בתחום קרנות החוב הפרטי, שהגיעו על רקע חששות מעליית שיעורי חדלות פירעון ואיום קיומי שמגלמת AI על התוכנה שהן לוות מרכזיות של שחקני אשראי פרטי גדולים. הסדקים כבר הפכו עמוקים כל כך עד שהיו שכינו את המשבר המתפתח כפוטנציאל משמעותי לברבור שחור שעלול לגרור את כל וול סטריט למשבר אשראי. המשבר החל בחודשים האחרונים כאשר ענקיות בתחום כמו אפולו, בלקסטון ובלו אואל הודיעו על עצירת האפשרות למשיכת פדיונות בעקבות גל בקשות פדיונות של לקוחות הפרטיים. בהתאם מניית בלו אואל צללה 37% מתחילת השנה, בלקסטון נחלשה 28% ואפולו ירדה 13%.

בוואליו מסבירים כי "שוק החוב נוטה להגיב ראשון לשינויים בסנטימנט: בניגוד להשקעות אקוויטי, חוב נשען על תזרים שוטף ולא על אפסייד עתידי. לכן, כל שינוי בתפיסת הסיכון מתורגם במהירות לעלייה בפרמיות הסיכון ולתגובה מהמשקיעים. כתוצאה מכך, שוק החוב הפרטי, ובפרט קרנות בעלות מנגנוני נזילות היו הראשונים לשקף את השינוי בסנטימנט". בשנים האחרונות, בדומה להרבה תחומי השקעה אחרים, את הדלק המרכזי עבור גיוסי קרנות אשראי פרטי סיפקו הגופים המוסדיים. כלומר מנהלי קרנות הפנסיה וקופות הגמל, שחיפשו אלטרנטיבה להשקעה באגרות חוב נסחרות שסיפקו תשואה נמוכה טרם 2022 בעקבות הריבית האפסית במשקים הפיננסיים.

בשוק האשראי הפרטי (פרייבט קרדיט או דיירקט לנדינג) הלוואות ניתנות לחברות באופן ישיר על ידי גופים חוץ־בנקאיים כמו קרנות השקעה, במקום דרך בנקים מסורתיים או גיוס אג"ח בבורסה. התעשייה הזו זינקה לממדי ענק בארה"ב בעיקר לאחר המשבר הפיננסי העולמי של 2008, כאשר רגולציה אמריקאית מחמירה הגבילה את יכולת הבנקים להלוות לחברות בסיכון.

המוסדיים הישראליים אינם שונים. על פי הסקירה השנתית של וואליו השקעות מתקדמות, שסוקרת את ענף ההשקעות האלטרנטיביות, הנכסים המנוהלים תחת המוסדיים הישראליים הגיעו לכמעט טריליון דולר בסוף 2025, כ־3.1 טריליון שקל. על כן המוסדיים כמעט מחויבים לחפש אחרי אלטרנטיבות השקעה מעבר לשוק הסחיר. כך מצאו עצמם המוסדיים הישראליים גם מושקעים בענף קרנות החוב האמריקאיות.

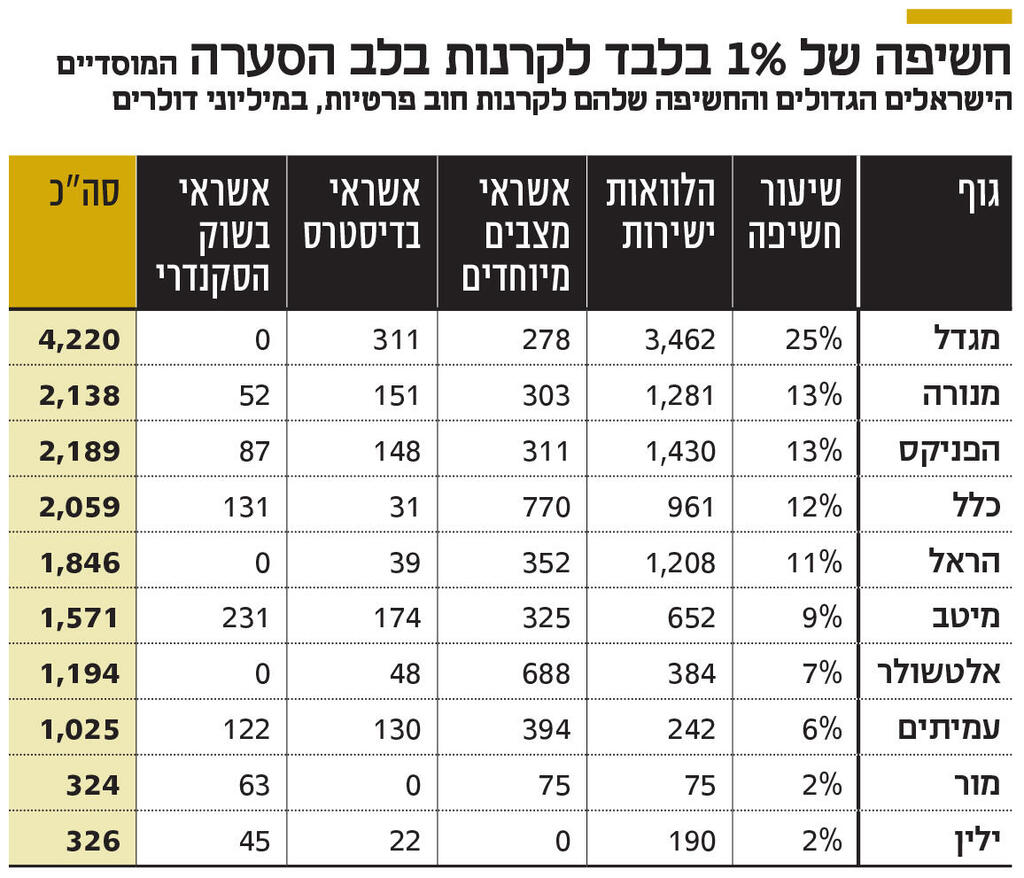

מבדיקת וואליו המוסדיים הישראליים חשופים בהיקף של כמעט 17 מיליארד דולר, שמהווים 1.7% מסך התיק המנוהל שלהם. הקרנות שבלב הסערה, "Direct Lending", כוללות השקעה בהיקף של כמעט מיליארד דולר בשיעור של 1% מכלל התיק. אמנם מדובר בסכומים גבוהים, אך כאשר לוקחים בחשבון את היקף התיק המוסדי הישראלי, הוא עדיין מהווה שיעור נמוך.

בין המוסדיים הישראליים בולטת החשיפה של מגדל לתחום החוב. היא חשופה ב־4.2 מיליארד דולר לקרנות חוב פרטי, 25% מהחשיפה של הישראלים. לקרנות הדיירקט לנדינג מגדל חשופה בסך של 3.5 מיליארד דולר, 35% מכלל החשיפה של המוסדיים מישראל בתחום. מגדל מנהלת נכסים בהיקף של 410 מיליארד שקל, 132 מיליארד דולר, כלומר החשיפה שלה לתחום מגיעה ל־2.6% מכלל תיק ההשקעות.

הפניקס חשופה ב־1.4 מיליארד דולר לקרנות חוב דיירקט לנדינג ולקרנות חוב פרטיות בהיקף 2.2 מיליארד דולר. הפניקס מנהלת נכסים בשווי 130 מיליארד דולר, נכון לסוף 2025, על כן החשיפה שלה לתחום הדיירקט לנדינג הוא 1.1% מכלל הנכסים. מנורה מבטחים והראל חשופים לדיירקט לנדינג בסך של 1.3 מיליארד דולר ו־1.2 מיליארד דולר בהתאמה שמהווים שיעור של 1% מכלל התיקים בשני הגופים.

כאמור, אחד המנועים העיקריים למשבר בקרנות החוב הפרטי הוא התגבשות כלי ה־AI. בעשור האחרון, קרנות האשראי הפרטי הפכו לספקיות האשראי המרכזיות של מגזר התוכנה, במיוחד עבור חברות שנרכשו על ידי קרנות פרייבט אקוויטי בעסקאות ממונפות. לפי הערכות שונות, כ־40% מההלוואות בשוק האשראי הפרטי לחברות שמגובות על ידי קרנות פרייבט אקוויטי קשורות למגזר הטכנולוגיה והתוכנה. קרנות התוכנה הפכו להיות בעלות הכנסות יציבות באמצעות סיפוק מנויים לתוכנה (SaaS). על כן, חברות כאלו יכולות להיות ממונפות במידה סבירה וליטול על עצמן אשראי והלוואות. ואז הגיע הקלוד קוד של אנת'רופיק וכלים דומים אצל המתחרים שאמורים לאפשר לארגונים גדולים לפתח בעצמם את מערכות התוכנה שיתאימו לעובדים שלהם במחיר נמוך. גם אם לא ייבנו, יוכלו להסתפק בכמות מנויים נמוכה משמעותית בעתיד לבוא בעקבות התגברות כלי ה־AI.

המוסדיים הישראליים מבקשים להבהיר כי ההשקעה שלהם בקרנות חוב מיועדות לקרנות מוסדיות בלבד ולכן המשבר לא הגיע אליהם בינתיים. קרנות חוב פרטי מיועדות מוסדיים הן לרוב קרנות חוב פרטיות שסגורות לשנים מוגדרות של עד 10 שנים מראש, בניגוד לקרנות חוב פרטי שניתן למשוך את הכספים מהן, על כן קרנות אלו אינן סובלות מפדיונות. אם כי פדיונות של משקיעים פרטיים הם רק הסימפטום של קרנות החוב הפרטי, שעל פי החשש עלולות להציג ירידה משמעותית בתשואה ולכן המנוסה של המשקיעים שאינם מוסדיים נרשמת.

בוואליו סבורים כי הרעש בשווקים מוגזם ברובו ואינו משקף הידרדרות באיכות האשראי, פרט להלוואות שממוקדות ל-BDC (הלוואות לפיתוח עסקים קטנים). לטענתם, דווקא הסביבה הנוכחית מאפשרת לקרנות מובילות לנצל עיוותים ופערי תמחור בחלקים משוק האשראי הפרטי.