")

5 גרפים שמתארים את הפצצה המתקתקת שטמונה בשוק הנדל"ן

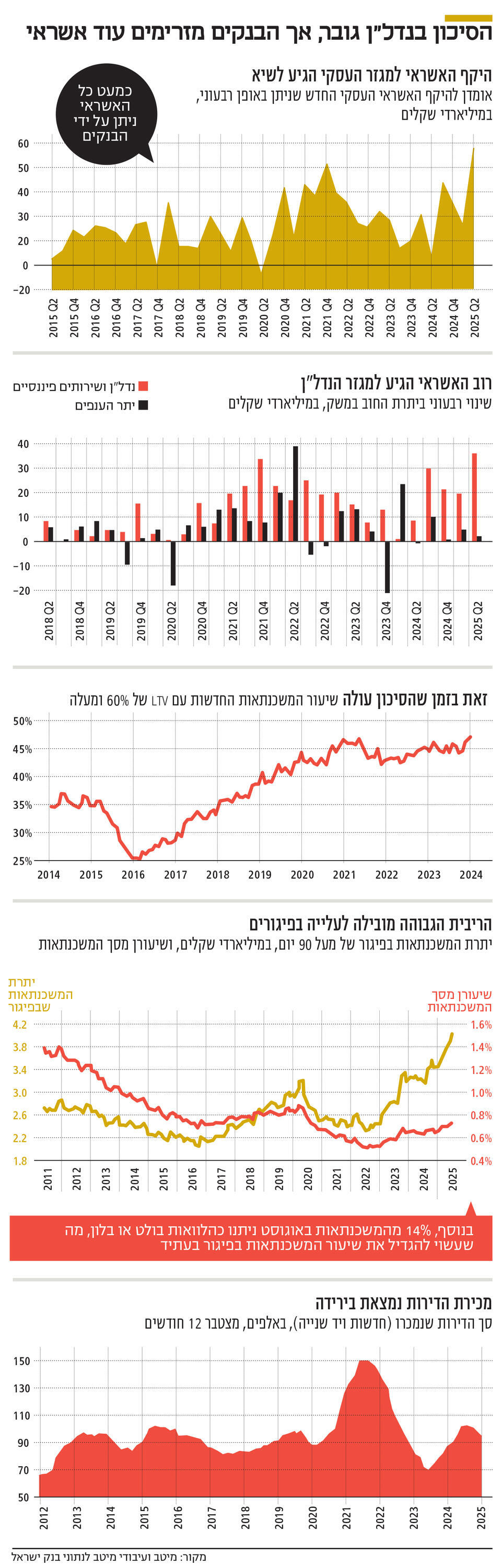

סכום חסר תקדים של 60 מיליארד שקל באשראי זרם בעיקר למגזר הנדל"ן ברבעון השני, כאשר הסיכון במגמת עלייה: שיעור המשכנתאות החדשות שבסיכון גבוה הגיע לשיא, וגם היקף המשכנתאות בפיגור. כל זאת בזמן ירידה במכירת ומחירי הדירות

אחד הביטויים שניתן היה לשמוע הכי הרבה בעולם הכלכלי מאז שהריבית החלה לעלות באמצע 2022 הוא "הריבית תעלה עד שמשהו יישבר (Raise until somthing break)", כשהכוונה היא לכך שבשלב מסוים הריבית תגרום לאירוע, שעשוי גם להיות אירוע משברי, שיוביל לירידת מחירים ומיגור האינפלציה. התחום הרגיש ביותר לריבית גבוהה הוא תחום הנדל"ן לסוגיו השונים. חרף הריבית הגבוהה בישראל ובעולם, התחום טרם הציג סימני שבירה דרמטיים, אך נדמה שרמת הסיכון בו עלתה משמעותית, ולמרות זאת הבנקים הישראליים רק מזרימים אליו עוד ועוד אשראי, במה שעשוי להפוך לפצצה מתקתקת.

בסקירה שפרסם אתמול אלכס זבז'ינסקי, הכלכלן הראשי של בית ההשקעות מיטב, הוא הציג מספר גרפים ונתונים שמלמדים על הסיכון הגובר בשוק הנדל"ן בישראל. לפי הנתונים שזבז'ינסקי הציג, העלייה בסיכון מגיעה משני כיוונים במקביל: מצד אחד, עלייה משמעותית בהיקף החוב שמוענק למגזר הנדל"ן; ומצד שני, נתונים שליליים בו, שמלמדים על ירידה בביצועים - במכירות ובמחירים — ובכך עשויים להביא לפגיעה בחברות שפועלות במגזר ולהגביר את הסיכון לגורמים המממנים, כמו גם התגברות הסיכון מצד הלווים הפרטיים, נוטלי המשכנתאות והלוואות הקבלנים.

לפי הסקירה, ברבעון השני של 2025 ניתן אשראי חדש למגזר העסקי של כמעט 60 מיליארד שקל נטו, שיא של כל הזמנים. לשם השוואה, ברבעון הראשון השנה הגיע האשראי המצטבר ל־16 מיליארד שקל וברבעון הרביעי של 2024 למעט יותר מ־20 מיליארד שקל. זבז'ינסקי מצביע על כך שכמעט כל האשראי ניתן על ידי הבנקים.

עיקר העלייה בהיקפי האשראי נרשמה בענפי הנדל"ן ובענף השירותים הפיננסיים, אולם, כשבוחנים את האשראי הבנקאי שניתן לענף השירותים הפיננסיים, רואים שרובו ניתן בעיקר לחברות האשראי החוץ־בנקאי, שמרבית לקוחותיהן הן חברות בתחום הנדל"ן.

זבז'ינסקי מצביע בסקירה על כך שבמקביל לעובדה שהבנקים העניקו אשראי בהיקפים גבוהים לנדל"ן, רמת הסיכון במגזר זה מצד רוכשי הדירות עלתה. כך, כמעט מחצית מהמשכנתאות שניתנו באוגוסט (47.5%) היתה עם יחס LTV (בין גובה ההלוואה למחיר הדירה) שגבוה מ־60%, הרמה ההיסטורית הגבוהה ביותר שנרשמה. בנוסף, שיעור ההחזר הממוצע במשכנתאות החדשות כבר מתקרב ל־30% מההכנסות נטו של הלווים. עלייה של כ־1% ביחס לעומת 2024, של כ־3.5% ביחס לעומת 2021, ושיא בעשור האחרון. גם היקף הפיגורים בהחזרי המשנתאות גדל, ואלה הגיעו באוגוסט ל־4 מיליארד שקל.

2 צפייה בגלריה

")

אלכס זבז'ינסקי. "הבנקים מנסים לגלגל את הכדור ומחכים לתקופה טובה יותר"

(צילום: רמי זרנגר)

זבז'ינסקי מזהיר כי שיעור הפיגורים עלול לעלות משמעותית, כאשר נוטלי המשכנתאות מסוג בולט ובלון (כאלה שניתנות ללא החזר חודשי מלבד תשלום הריבית ותשלום הקרן מבוצע בסוף תקופת ההלוואה - מרכיב משמעותי מתוך מבצעי המימון שהציעו הקבלנים לרוכשי הדירות בשנים האחרונות) יידרשו להתחיל להחזירן. זאת מכיוון ששיעורן של הלוואות אלה, שהיקפן מגיע לכ־30 מיליארד שקל, מגיע ל־14% מכלל המשכנתאות החדשות לעומת 8% בממוצע היסטורי. במקביל, חלק מאותם לווים מגיעים עם שכר נמוך יחסית ועלולים להיתקל בקשיים ביכולת ההחזר שלהם.

כל זאת בזמן שיש ירידה במכירת הדירות. מנתוני הכלכלן הראשי במשרד האוצר שפורסמו מוקדם יותר החודש עולה כי ביולי נרשמה ירידה של 10% במכירת הדירות בהשוואה ליולי אשתקד, ומכירות הקבלנים של דירות חדשות ירדו ב־28%. רק בשוק החופשי (ללא תוכניות בסבסוד ממשלתי) מדובר כבר בירידה של 34%. הירידה אינה מיוחדת רק ליולי, וגם באפריל עד יולי מכירות הקבלנים בשוק החופשי לא עברו את הסף של 2,000 דירות בחודש, בעוד ב־2024, רק באוקטובר, שבו חלו חגי תשרי, נרשמה רמה נמוכה מ־2,000 דירות. במקביל, מדד מחירי הדירות שפורסם החודש על ידי הלמ"ס היה החמישי ברציפות שבו דווח על ירידת מחירים. ובסה"כ מאז פברואר נרשמה בשוק הדיור, על פי הלמ"ס, ירידת מחירים מצטברת של 1.5%, אך ההערכה היא כי בפועל מדובר בירידה גבוהה יותר.

שחיקת שורת הרווח

בשיחה עם כלכליסט אמר זבז'ינסקי כי "אנחנו רואים כבר תקופה די ארוכה ירידה במכירות ובמחירי הדירות. הקבלנים ממשיכים לבנות, אבל יש להם, כתוצאה מכך, פחות הכנסות, ולכן הם נדרשים ליותר מימון, והוצאות המימון שוחקות את שורת הרווח שלהם. נראה שהגורמים המממנים, הבנקים הם העיקריים בהם, מנסים לגלגל את הכדור בהמתנה לכך שנגיע לתקופה טובה יותר ונראה הקלה במצב ושיפור בביצועים של החברות. אבל צריך לשים לב לכך שבמקביל לאפשרות לשיפור יש גם אפשרות להחמרה במצב והשחקנים לא יוכלו להמשיך באותה המדיניות. מי שייפגע מכך הם בעיקר הקבלנים והשחקנים הקטנים בשוק". לדברי זבז'ינסקי, חרף העלייה ברכיבי הסיכון מצד רוכשי הדירות, הוא "פחות מודאג מהסוגיה הזאת, ככל שלא נראה שינוי משמעותי באבטלה. המשכנתאות בארץ שמרניות יחסית ורוב האנשים ממשיכים לשלם".