")

")

מור בדרך לת"א־125: המניה לוהטת, אבל התמחור מאתגר

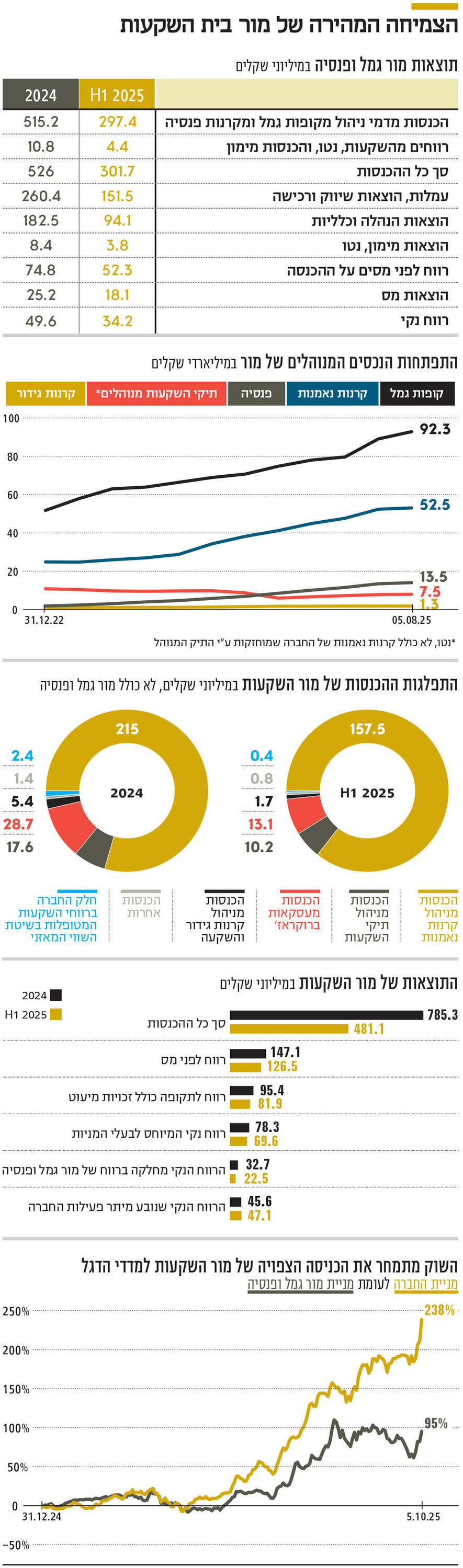

מור השקעות צפויה להיכנס בנובמבר למדדי ת"א־125 ות"א־90, לאחר זינוק של 238% בשווייה מתחילת השנה. מניית החברה־הבת מור גמל ופנסיה, שתרומתה לתוצאות החברה מצטמצמת, עלתה לעומת זאת ב־95% בלבד. עיקר הפער ביניהן נפתח ברבעונים השני והשלישי, כשמור גמל ופנסיה הוסיפה 28% לשווייה, לעומת מור השקעות, שזינקה ב־70% והיא כבר מתמחרת במידה מסוימת את "הפרמיה" על הכניסה הצפויה למדדים — מצב שעשוי להביא בהמשך לתשואת חסר

מור השקעות הוא בית השקעות הצומח במהירות בשנים האחרונות, בעיקר בזכות התשואות הגבוהות שהשיג למשקיעי הפנסיה, הגמל וקרנות הנאמנות שבניהולו. פעילות הפנסיה והגמל מרוכזת בחברה הציבורית מור גמל ופנסיה, ואילו פעילות קרנות הנאמנות, לצד תחומים נוספים, מוחזקת ישירות על ידי מור השקעות, שהיא גם בעלת השליטה במור גמל פנסיה.

מניית מור השקעות צפויה להיכנס בנובמבר למדדי ת"א־125 ות"א־90, לאחר זינוק של 238% במחיר המניה מתחילת השנה. לשם השוואה, מניית החברה־הבת מור גמל ופנסיה עלתה ב־95% באותה התקופה, כאשר עיקר הפער נוצר ברבעונים השני והשלישי. ברבעון השלישי זינקה מניית מור השקעות ב־70% בעוד מניית מור גמל ופנסיה עלתה ב־28%. הציפייה לכניסה למדדים המובילים תומכת בביצועי מניית מור השקעות, אך כבר מתמחרת במידה מסוימת את "הפרמיה" על הכניסה הצפויה למדדים — מצב שעשוי להביא בהמשך לתשואת חסר. מור השקעות נמצאת בשליטת משפחות מאירוב ולוי, ומנוהלת על ידי אלי ויוסי לוי המכהנים כמנכ"לים משותפים, ומאיר גרידיש המשמש כיו"ר דירקטוריון מור השקעות ומור גמל ופנסיה.

הסוכנים מגייסים 90% מכספי הגמל

מור גמל ופנסיה מהווה את אחת הפעילויות המרכזיות של קבוצת מור השקעות. החברה הונפקה בבורסה בפברואר 2022, גייסה מהציבור 100 מיליון שקל לפי שווי של 762 מיליון שקל, וכיום שווי השוק שלה עומד על 1.79 מיליארד שקל. מור השקעות מחזיקה ב־65.9% ממניות מור גמל ופנסיה בשווי של כ־1.18 מיליארד שקל, ומנהל ההשקעות הראשי, אורי קרן, מחזיק ב־10.65% מהמניות. בתחום הגמל היא מחזיקה בנתח שוק של כ־9.7% עם נכסים של 92.3 מיליארד שקל, ובתחום הפנסיה היא חולשת על נתח שוק של כ־1.25% עם נכסים של 13.5 מיליארד שקל (נכון לחמישי באוגוסט 2025). צמיחת הנכסים נובעת משילוב של תשואות גבוהות ושיתוף פעולה עם סוכנים.

עיקר פעילותה של מור גמל ופנסיה הוא ניהול ההשקעות עבור חוסכי הגמל והפנסיה. את מרבית התפעול הטכני של קופות הגמל מבצעת עבורה חברת FMR וגיוס החוסכים מתבצע בעיקר באמצעות סוכני פנסיה, האחראים לכ־90% מהכספים המגיעים לקופות הגמל ולכ־79% מהכספים בתחום הפנסיה. הסוכנים מקבלים שני סוגי עמלות: עמלת "נפרעים" - תשלום שוטף המהווה שיעור מסוים מהכספים המנוהלים שהגיעו באמצעות הסוכן, ועמלת "היקף" - תשלום חד־פעמי בגין גיוס, המשולם בכפוף לעמידה ביעדי גיוס. ב־2022, שבה הגיוס לתחום הגמל היה גבוה, עמלות ההיקף היו 142 מיליון שקל ועמלות נפרעים היו 105 מיליון שקל. ב־2023 עמלות ההיקף הצטמצמו ל־96 מיליון שקל ועמלות נפרעים עלו ל־165 מיליון שקל. ב־2024 עמלות ההיקף היו 100 מיליון שקל ועמלות נפרעים 195 מיליון שקל. מבחינה חשבונאית, עמלות ההיקף נרשמות במאזן כנכס בלתי מוחשי, "הוצאות רכישה נדחות", ומופחתות בדו"ח הרווח וההפסד לאורך 6 שנים בגמל ו־10 שנים בפנסיה.

במחצית הראשונה של השנה עמדו הכנסותיה של מור גמל ופנסיה על 297.4 מיליון שקל. בנוסף, רשמה החברה הכנסות מימון של כ־4.4 מיליון שקל, שמקורן בתיק ההשקעות הפיננסיות ובמזומנים של 128 מיליון שקל. ההוצאות כללו 151.5 מיליון שקל תחת סעיף עמלות, הוצאות שיווק ורכישה. כמעט כל הסעיף נובע משני רכיבים עיקריים: עמלות "נפרעים" המשולמות לסוכנים והפחתה של 39 מיליון שקל ב"הוצאות רכישה נדחות" בגין עמלות "היקף" ששולמו בשנים קודמות. במהלך התקופה נרשמה עלייה נטו של 33 מיליון שקל בהוצאות רכישה נדחות, מאחר שתשלומי עמלות "היקף" לסוכנים בינואר-יוני השנה עמדו על 72 מיליון שקל. הפער בין ההוצאה החשבונאית (הפחתת הוצאות רכישה נדחות) לבין התשלום בפועל לסוכנים גורם לכך שתזרים המזומנים של החברה נמוך מהרווח הנקי.

הוצאות ההנהלה והכלליות של מור גמל ופנסיה במחצית הראשונה של השנה היו 94.1 מיליון שקל. סעיף זה כולל בעיקר עלויות שכר, שירותים מקצועיים, מחשוב ותקשורת, וכן תשלומים לחברת FMR. ב־2024 עמדו התשלומים ל־FMR על 46 מיליון שקל, אך ההסכם עם FMR תוקן כך שהחל מתחילת השנה הנוכחית עלות השירותים צפויה להצטמצם ל־27.5 מיליון שקל בשנה. בנוסף, החל מיולי 2026 FMR תרחיב את שירותיה ותספק לחברה גם שירותי תפעול בתחום הפנסיה. הפחתת העלות בהתקשרות עם FMR קיזזה את מרבית העלייה שנרשמה בשאר רכיבי ההוצאות הכלליות.

הוצאות המימון נטו של מור גמל ופנסיה עמדו בינואר-יוני על 3.8 מיליון שקל, כתוצאה מחוב פיננסי ברוטו של 184 מיליון שקל, כאשר לחברה חוב פיננסי נטו של 56 מיליון שקל. הרווח לפני מס עמד על 52.3 מיליון שקל, ומאחר שעל מוסדות פיננסיים חל שיעור מס של 34.75% (משילוב של מס חברות ומע"מ), הרווח הנקי עמד על 34.2 מיליון שקל. תחזית החברה ל־2025 מצביעה על רווח לפני מס בטווח של 120-105 מיליון שקל, המגלם רווח נקי צפוי של 78-68 מיליון שקל.

בחלוקה לתחומי פעילות, הכנסות הגמל בינואר-יוני עמדו על 279.5 מיליון שקל, בעוד הכנסות הפנסיה עמדו על 17.9 מיליון שקל בלבד. תחום הפנסיה עדיין קטן מכדי להניב רווח, והציג הפסד לפני מס של 15.9 מיליון שקל. עם זאת, הפסד זה נובע בעיקר מחלוקה פנימית של הוצאות הנהלה וכלליות בין מגזרי הפעילות.

תחום הגמל של מור גמל ופנסיה ממשיך לצמוח באופן עקבי, אך הצמיחה העתידית תלויה במידה רבה בביצועי ההשקעות. בסוף 2019 ובסוף 2020 ניהלה החברה כ־ 0.6 מיליארד שקל ו־ 9.6 מיליארד שקל בלבד (בהתאמה), סכומים נמוכים יחסית שאִיפשרו לה להשיג תשואות גבוהות יותר. כיום, עם נכסים מנוהלים של יותר מ־100 מיליארד שקל בגמל ובפנסיה, האתגר להשגת תשואות גדול יותר. בגמל, מרבית ההפקדות הן חד־פעמיות, והפער בין הפקדות חדשות למשיכות נמוך יחסית; לכן עיקר הצמיחה נובע מניודים ומתשואה על ההשקעות. לעומת זאת, תחום הפנסיה מתאפיין גם בהפקדות שוטפות מצד החוסכים, מה שמעניק בסיס יציב יותר לצמיחה.

מור גמל ופנסיה נכנסה לתחום הפנסיה במאי 2022, והיא נמנית עם ארבע החברות המנהלות את קרנות ברירת המחדל. במהלך 2024 צמחו נכסי הפנסיה שלה מ־4.5 מיליארד שקל ל־9.6 מיליארד שקל, בעיקר כתוצאה של ניודים נטו של 3.68 מיליארד שקל. בינואר-יוני המשיך היקף הנכסים לעלות והגיע ל־12.9 מיליארד שקל, כאשר עיקר הצמיחה נבע מניודים. שווי השוק של מור גמל ופנסיה, 1.79 מיליארד שקל כאמור, משקף מכפיל רווח של 26-23 על הרווח הנקי הצפוי השנה. מדובר במכפיל גבוה, הנסמך על הציפיות להמשך צמיחה בהיקף נכסי הגמל והפנסיה, שצפויה להוביל לשיפור ברווחיות בעתיד.

עיקרי הפעילות של מור השקעות

השליטה במור גמל ופנסיה מהווה נכס מהותי עבור מור השקעות, אך לצד זאת, החברה עוסקת גם בניהול קרנות נאמנות (כולל קרנות סל), בניהול השקעות, בניהול קרנות גידור ובמתן שירותי מסחר בני"ע. הפעילות המרכזית שלה מעבר לתחום הגמל והפנסיה, היא ניהול קרנות נאמנות. בסוף אוגוסט עמד היקף הנכסים המנוהלים בידי מור קרנות נאמנות על 53.8 מיליארד שקל, מתוכם 23.5 מיליארד שקל בקרנות נאמנות מסורתיות, 22.3 מיליארד שקל בקרנות סל וקרנות מחקות, 7.1 מיליארד שקל בקרנות כספיות, ו־0.9 מיליארד שקל בקרנות נאמנות המשקיעות בקרנות גידור. השנה מור עברה להובלה מבחינת כמות הכסף שמנוהלת בקרנות נאמנות מסורתיות. בשנים האחרונות הציגה מור ביצועים בולטים שהובילו לגיוסים ניכרים ולהאצת הצמיחה בהיקף הנכסים המנוהלים. ב־2024 עמדו הגיוסים נטו על 8.5 מיליארד שקל - הצמיחה הואצה גם בזכות רכישת 22 קרנות מחקות מאי.בי.אי במאי 2024, שניהלו כ־1.9 מיליארד שקל בעת הרכישה. במהלך שמונת החודשים הראשונים של 2025 עמדו הגיוסים נטו על 3.9 מיליארד שקל, מחציתם לקרנות כספיות והיתר לקרנות נאמנות מסורתיות ולקרנות הגידור.

בשנת 2024 הסתכמו הכנסות מור מדמי ניהול קרנות נאמנות ב־183 מיליון שקל, ומקרנות סל וקרנות מחקות ב־25 מיליון שקל. בסך הכל עמדו הכנסות תחום הפעילות על 215 מיליון שקל, והרווח התפעולי של המגזר עמד על 75 מיליון שקל. תחום הפעילות המשיך לצמוח גם במהלך 2025 - ברבעון הראשון של השנה עמדו ההכנסות על 66.6 מיליון שקל, וברבעון השני הן זינקו ל־90.9 מיליון שקל.

העלייה החריגה בהכנסות תחום הפעילות ברבעון השני מיוחסת בדו"חות הכספיים של החברה לכך ש"השיפור בהכנסות ובתוצאות המגזר במחצית הראשונה וברבעון השני של שנת 2025, לעומת התקופות המקבילות אשתקד, נובע מעלייה בהיקף הנכסים המנוהלים הממוצע בתקופה, משינוי בתמהיל הנכסים המנוהלים, וכן מעלייה משמעותית בדמי ניהול משתנים בפעילות תעודות הסל. כך, חלק משמעותי מדמי הניהול שאותם החברה רשאית לגבות מקרנות הסל ב־2025 בהתאם לתקרת ה’רצועה‘, הוכר במסגרת ההכנסות של הרבעון השני של שנת 2025".

חלק ניכר מהכנסות מור מקרנות סל על מדדי מניות זרים נובע מדמי ניהול משתנים, הנרשמים כאשר הקרן משיגה תשואת יתר על פני מדד הייחוס. תשואת יתר זו מתקבלת כמעט מדי שנה, בשל אופן חישוב המס על דיבידנדים במדד הייחוס, והיא מושפעת גם משינויי שערי חליפין ומעלויות גלגול חוזים. ברבעון השני של השנה נרשמו דמי ניהול משתנים חריגים כלפי מעלה, ולכן צפוי כי במחצית השנייה של השנה היקף דמי הניהול המשתנים יהיה נמוך — מכיוון שמרבית דמי הניהול המשתנים האפשריים לשנה זו כבר התקבלו. מאחר שכל מנהלי קרנות הסל חשופים לאותם גורמים, הדבר נכון גם לגופים מתחרים המנהלים קרנות סל על מדדי מניות זרים — מיטב השקעות, הפניקס, הראל, מגדל, אי.בי.אי וילין לפידות. הרווח התפעולי של מגזר פעילות זה עמד על 26.2 מיליון שקל ברבעון הראשון ועל 45.1 מיליון שקל ברבעון השני. כאמור, הרווח ברבעון השני היה חריג לטובה הודות לרכיב דמי הניהול המשתנים.

קרנות הגידור ותחומי פעילות נוספים

תחום קרנות גידור בנאמנות של מור צומח ומתקרב לסך נכסים מנוהל של 900 מיליון שקל. בנוסף לדמי ניהול שוטפים ברבעון הרביעי מור מכירה בהכנסה כתוצאה מדמי הצלחה של קרנות גידור בנאמנות, שתלויים בביצועי הקרן. לפי השער הנוכחי של קרנות הגידור בנאמנות גידור, צפויה למור הכנסה של כ־5 מיליון שקל עד 8 מיליון שקל ברבעון הרביעי השנה מדמי הצלחה. בסוף 2024 ניהל תחום ניהול ההשקעות 6.16 מיליארד שקל, לא כולל 2 מיליארד שקל שהוחזקו בקרנות הנאמנות של מור. הירידה בהיקף הנכסים נבעה בעיקר מסגירת חלק מהפעילות לניהול השקעות עבור גופים מוסדיים. באותה השנה הכנסות התחום עמדו על 16.6 מיליון שקל, והרווח התפעולי עמד על 3 מיליון שקל. במחצית הראשונה של 2025 צמח היקף הנכסים המנוהלים נטו ל־7.3 מיליארד שקל, ההכנסות עלו ל־10.2 מיליון שקל, והרווח התפעולי של התחום עמד על 1.8 מיליון שקל — נתון שהושפע לרעה מהוצאה של כ־2 מיליון שקל בגין תשלום מבוסס מניות שיוחס לתחום הפעילות. תחום קרנות הגידור של מור מנוהל על ידי חברה שבשליטת מור השקעות (62.5%). בשנת 2024 עמדו הכנסות התחום על 5.4 מיליון שקל, ובמחצית הראשונה של שנת 2025 הן עמדו על 1.7 מיליון שקל. בנוסף, למור שליטה של 55% בחברת מור מגנה, העוסקת בפעילות ברוקראז' בניירות ערך זרים עבור לקוחות. הכנסות תחום הברוקראז' בשנת 2024 היו 28.7 מיליון שקל, ובמחצית הראשונה של שנת 2025 הן עמדו על 13.1 מיליון שקל.

למור פעילויות נוספות בעלות השפעה שאינה מהותית על החברה. ביולי 2025 חתמה מור על הסכם לרכישת 56% מחברת טקלנד, שתשמש פלטפורמה לכניסה של החברה לתחום האשראי החוץ־בנקאי. לפי הדו"חות הנפרדים של החברה, למור השקעות (סולו, ללא מור גמל ופנסיה) נכסים פיננסיים בהיקף של 82 מיליון שקל, לעומת התחייבויות פיננסיות של 40 מיליון שקל. בנוסף, החברה מחזיקה בשש קומות במגדל המשרדים ברמת גן שבו ממוקמים משרדי החברה, ושווי הנדל"ן בדו"חותיה עומד על 72 מיליון שקל.

קרנות הנאמנות עקפו את הגמל והפנסיה

הרווח המיוחס לבעלי המניות בשנת 2024 עמד על 78.3 מיליון שקל, ובנטרול רכיב חשבונאי הקשור להוצאות מימון שנבעו מערך רכיב ההמרה של אג"ח, הרווח הנקי הגיע ל־79.8 מיליון שקל. ברבעון הראשון של 2025 עמד הרווח על 31.6 מיליון שקל וברבעון השני על 38.0 מיליון שקל. במחצית הראשונה של השנה רשמה החברה הוצאות של 6 מיליון שקל בגין תשלום מבוסס מניות, שמרביתן נובעות מהתאמה חשבונאית עקב עלייה במחיר המניה — ולכן לא מדובר בהוצאה שוטפת.

ניתן לחלק את הרווח הנקי של מור השקעות לשניים: חלק המיוחס לחברה ברווח של מור גמל ופנסיה ורווח מיתר תחומי הפעילות. בינואר-יוני 2025 נבעו 22.5 מיליון שקל מהרווחים ממור גמל ופנסיה — שהיוו 32% מכלל הרווח המיוחס לבעלי המניות — לעומת 32.7 מיליון שקל ב־2024, שהיוו 41.8% מהרווח. כלומר, הצמיחה ברווחי תחום קרנות הנאמנות היתה גבוהה יותר מזו של תחום הגמל והפנסיה, וזו אחת הסיבות להשגת תשואת יתר למניית מור השקעות ביחס למור גמל ופנסיה. עם זאת, יש לסייג: הרווח ברבעון השני של תחום קרנות הנאמנות היה חריג כלפי מעלה עקב דמי ניהול משתנים, ומנגד, התאמת תשלום מבוסס מניות עקב עליית מחיר המניה קיזזה חלק מההשפעה. בנוסף, תחום קרנות הנאמנות יציב פחות מתחום הגמל והפנסיה, ובתחום הפנסיה החברה עדיין סופגת הפסדים כחלק מצמיחת היקף הפעילות.

מניית מור השקעות כבר הגיבה לכניסה הצפויה למדדים, שתוביל לביקוש של 164 מיליון שקל שיזרימו קרנות הסל בשלב מכרז הנעילה של 6 בנובמבר

שווי השוק הנוכחי של מור השקעות עומד על 3.51 מיליארד שקל, בעוד שווי השוק של מור גמל ופנסיה הוא 1.79 מיליארד שקל. מכפיל הרווח של מור השקעות, על פי תוצאות ינואר-יוני 2025, עומד על 25.2, בעוד מכפיל הרווח של מור גמל ופנסיה עומד על 26.1. עבור שתי החברות, מכפיל הרווח לפי הרווח הצפוי לשנה נמוך יותר, בשל הצמיחה הצפויה ברווחיות במחצית השנייה של השנה. בהתאם לניתוח, יש לצפות למכפיל רווח נמוך יותר עבור מור גמל ופנסיה – כפי שאכן מתרחש בפועל. להערכתנו, מניית מור השקעות כבר הגיבה לכניסה הצפויה למדדים, שתוביל לביקוש של 164 מיליון שקל שיזרימו קרנות הסל לרכישת המניה בשלב מכרז הנעילה של 6 בנובמבר. התמחור העתידי של שתי המניות תלוי בעיקר ביכולת של מור להשאיר את עצמה במקום גבוה בדירוג תוצאות ההשקעות, ובנוסף מושפע מהמגמה הכללית בשוק ההון הישראלי.

הכותב הוא כלכלן בחברת הייטק