")

המהלך של IBI שהבריח כמעט 4 מיליארד שקל מקרן הסל הגדולה בישראל

בית ההשקעות הפסיק בתחילת השנה לממן למוסדיים את דמי הנאמן בקרן הסל על מדד הבנקים, ובעקבות זאת המוסדיים פדו סכומי עתק מהקרן. החלטת IBI מתרחשת על רקע כישלון המאבק לאפשר גביית דמי ניהול ממוסדיים בקרנות סל ישראליות. לפי ההערכות, המוסדיים הסיטו את הכספים לשוק הנגזרים והאופציות על הבנקים

מתחילת השנה רשם מדד ת"א־בנקים, הכולל את שמונה מניות הבנקים הנסחרות בבורסת ת"א, תשואה שלילית של 4.2%. מדובר בתשואת חסר של כ־16% לעומת מדד ת"א־125, שעלה באותה תקופה בכ־12%. אולם לא ביצועי החסר של המדד הם שהובילו ליציאת כספים חריגה מקרן הסל של IBI העוקבת אחריו, אלא דווקא החלטה ניהולית שקיבל בית ההשקעות.

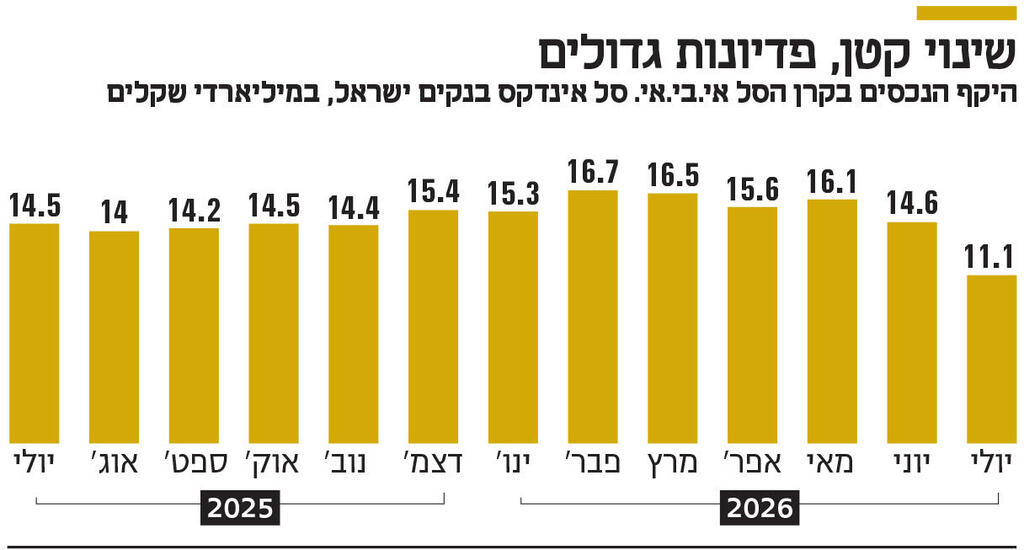

קרן הסל "אי.בי.אי. סל אינדקס בנקים ישראל", העוקבת אחר מדד הבנקים, היא קרן הסל הגדולה בישראל. באפריל האחרון הסתכמו נכסיה בכ־16 מיליארד שקל. מאז סוף אותו חודש נפדו מהקרן קרוב ל־4 מיליארד שקל — היקף פדיונות חריג שלא נרשם בה בימי מסחר רגילים. כיום עומד היקף נכסי הקרן על כ־10.5 מיליארד שקל, כאשר ירידה נוספת של כ־1.5 מיליארד שקל נובעת מהירידה של כ־11% במדד הבנקים עצמו.

הגורם המרכזי לפדיונות הוא החלטה שקיבלה הנהלת IBI, בראשות אחד מבעלי השליטה והמנכ"ל דייב לובצקי, בתחילת השנה. החברה החליטה כי תפסיק לממן עבור המשקיעים המוסדיים את דמי הנאמן בקרן הסל. דמי הנאמן מסתכמים ב־0.01% מנכסי הקרן. בשיאה שילמה IBI מכיסה כ־1.6 מיליון שקל בשנה עבור רכיב זה. משיחות עם בכירים בענף קרנות הסל עולה כי במשך שנים הסכים בית ההשקעות לספוג את העלות, מתוך הנחה שבעתיד יתאפשר לו לגבות מהמוסדיים דמי ניהול גם בקרנות סל ישראליות. הלקוחות המרכזיים של קרנות הסל הם הגופים המוסדיים. דמי הניהול הרשמיים בקרן עומדים על 0.65%, אולם בפועל מוסדיים אינם נושאים בעלות זו, שכן בהתאם לרגולציה היא מקוזזת להם אחת לרבעון.

הרגולציה נועדה למנוע ניגוד עניינים בין יצרני קרנות הסל, שהם במקרים רבים גם מנהלי כספי ציבור, לבין המשקיעים המוסדיים. החשש הוא שאם גוף מוסדי ישלם מכספי העמיתים דמי ניהול לקרנות סל של גוף מתחרה, עלולים להיווצר הסדרים בלתי רצויים של "תן לי ואתן לך", שבמסגרתם גופים יפנו השקעות זה לזה על חשבון החוסכים. לעומת זאת, בקרנות סל זרות רשאים המוסדיים לגלגל את דמי הניהול לעמיתים.

על רקע זה הגישו בשנה שעברה איגוד קרנות הנאמנות ואיגוד בתי ההשקעות עתירה נגד רשות שוק ההון, בדרישה לאפשר לבתי ההשקעות הישראליים לגבות דמי ניהול גם מהמוסדיים. לטענת העותרים, הממונה על שוק ההון יצר אפליה באמצעות "הרשימה השחורה", הקובעת באילו קרנות סל ניתן להכיר בדמי הניהול כהוצאה ישירה ובאילו לא. כתוצאה מכך, מוסדיים יכולים לרכוש קרנות סל זרות ולגלגל את העלות לעמיתים, בעוד שברכישת קרנות סל ישראליות הם נאלצים לספוג את העלות בעצמם — מצב היוצר תמריץ להעדפת מוצרים זרים על פני מוצרים ישראליים. בסופו של דבר משכו האיגודים את העתירה, שהוגשה באמצעות משרד עורכי הדין הרצוג פוקס נאמן, לאחר שהבינו כי בית המשפט אינו צפוי להתערב בעמדת רשות שוק ההון.

"ההבנה שלא תינתן אפשרות לגבות דמי ניהול מהמוסדיים יצרה תסכול רב בקרב בתי ההשקעות. בעקבות זאת החליטו ב־IBI להפסיק לממן את השירותים הנלווים בקרן הסל על מדד הבנקים, ולא להמשיך להפסיד כסף על מוצר הדגל שלהם. ב־IBI אף נוהגים לומר לאחרונה שזו הפעם הראשונה שבה פדיונות דווקא מייצרים לבית ההשקעות הכנסה, משום שהם מקטינים מוצר הפסדי", אמר בכיר בענף קרנות הנאמנות.

אף שההחלטה התקבלה כבר בתחילת השנה, עיקר הפדיונות החל רק לאחר סוף אפריל. הסיבה לכך היא שהגופים המוסדיים מבצעים את בקרות דמי הניהול וההחזרים אחת לרבעון. רק לאחר סיום הרבעון הראשון התברר להם כי החזר דמי הנאמן אינו מתקבל עוד. בעקבות זאת פנו ל־IBI, ושם הובהר להם כי תנאי הקרן שונו.

עבור הגופים המוסדיים, השקעה באמצעות קרן הסל נוחה יותר מהחזקה ישירה במניות הבנקים, שכן היא חוסכת את הצורך לעקוב אחר מגבלות החשיפה למניות הבנקים והעמידה בתקרת ההחזקה של 7.5% שנקבעה בהיתרי ההחזקה של בנק ישראל. לכן, ההערכה בשוק היא שהמוסדיים שפדו את השקעתם בקרן לא עברו להחזקה ישירה במניות הבנקים, אלא בחרו לנהל את החשיפה באמצעות שוק הנגזרים והאופציות. אם אכן כך, ייתכן שהמהלך של IBI אף יתרום בעקיפין לבורסה, המבקשת בשנים האחרונות להגדיל את היקפי המסחר באופציות על מניות הבנקים.