")

פרשנות

זאת הממשלה, טמבל: 7 הערות על הפיחות החד בשקל

אין שום גורם - כלכלי, ביטחוני או מדיני - שיכול להסביר את התרסקות השקל, למעט ההתנהגות חסרת האחריות של ממשלת ישראל; היחלשות נוספת של המטבע הישראלי תאלץ את הנגיד לחזור ולהעלות ריבית; ומשקי הבית, בעיקר החלשים, ייפגעו יותר מכולם

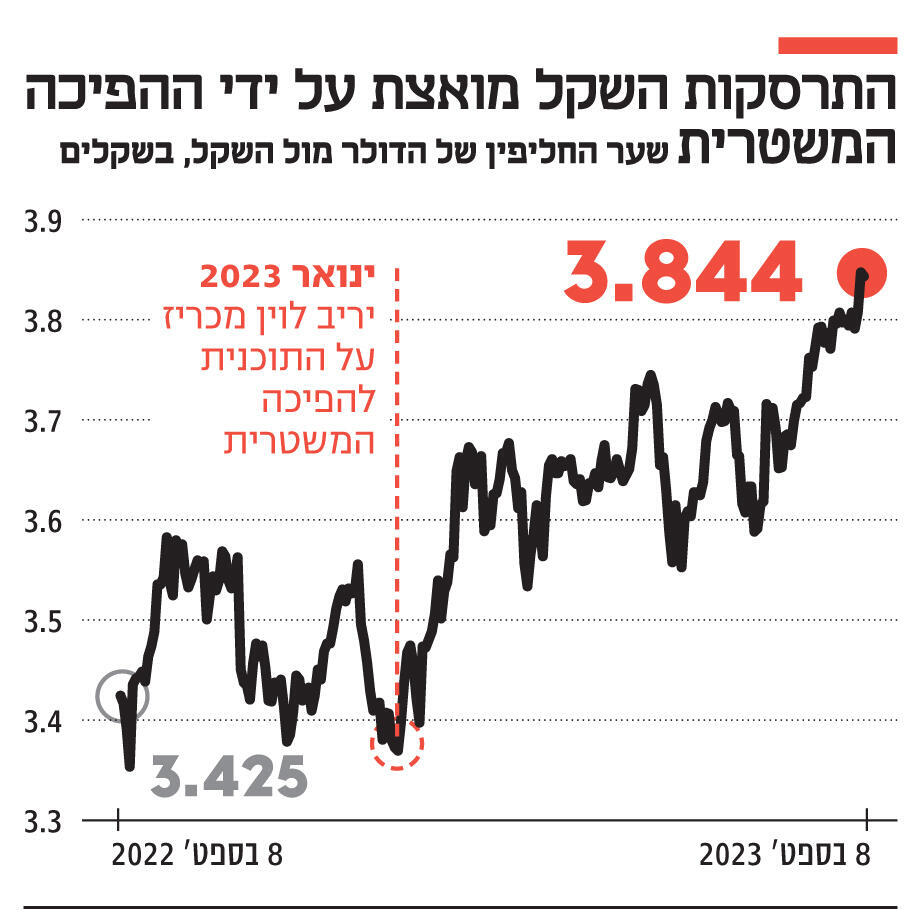

1. הנפילה הנוספת של השקל מול הדולר בחמישי האחרון, כשחצה את הרף הפסיכולוגי של 3.85 שקלים לדולר, הדליקה את הנורות האדומות במשק. לכולם ברור שהמשך הפיחות העמוק במטבע הישראלי ישפיע מיד על האינפלציה ויוביל לעליות מחירים. זה גרוע כשלעצמו, אבל מכאן גלי ההדף עלולים לגרור נזקים גדולים עוד יותר. אם הנגיד ייאלץ לחזור ולהעלות ריבית הנטל על משקי הבית יגדל, הפעילות במשק תדעך עוד יותר, הצמיחה תתעכב — וזה לפני שהזכרנו את עליית הסבירות להורדת דירוג אשראי של משק בדיכאון עסקי.

השחקנים הכלכליים, בארץ ובחו"ל, החלו לנסות לבודד ככל שניתן את הסיבות שמשפיעות באופן הזה על שוק המט"ח. המטרה היא לנסות להבין האם היחלשות השקל נובעת מהתחזקות כללית של הדולר בעולם, האם המניע שלה הוא מצב הכלכלה הישראלית, או שהשקל מתרסק בעיקר בגלל המשבר הפוליטי־חברתי שעוברת מדינת ישראל.

אם נקפוץ לשורה התחתונה, התשובה המצערת אך החד־משמעית היא: הגורם העיקרי להתרסקות השקל היא אי־הוודאות שיצרה הממשלה והתעקשותה להתמיד בהפיכה המשטרית חרף ההתנגדות הגוברת לה בארץ ובעולם לנוכח הנזקים שהיא גרמה ועוד תמשיך לגרום. העובדות והניתוח שלהלן יסבירו מדוע.

2. הדולר אכן מתחזק בעולם ולאורך זמן. מדד הדולר (DXY) עומד על 105 נקודות, רמה גבוהה במונחים היסטוריים (אף שלפני שנה, בספטמבר 2022, הגיע לשיא של 113 נקודות, ומאז נחלש מעט). התחזקות הדולר אינה מפתיעה: הכלכלה האמריקאית ממשיכה להפגין ביצועים מרשימים, וגם ברבעון השני של 2023 צמחה ב־2.1% (אחרי צמיחה של 2% ברבעון הראשון), כשהתחזיות דיברו על 1.8% בלבד.

הרכב הצמיחה מרשים אף יותר: היא הובלה על ידי גידול בצריכה הפרטית של משקי בית וגידול ההשקעות של המגזר הפרטי, זאת על בסיס שוק עבודה "הדוק" ויציב שמפגין איתנות למרות תהליך העלאות הריבית האגרסיבי. האינפלציה ממשיכה לרדת (משיעור שנתי של מעל 8% לכ־3% ב־12 החודשים האחרונים), הריבית שריסנה אותה לא פגעה באופן חמור מדי בפעילות הכלכלית, ולכן התרחיש של "נחיתה קשה" של המשק האמריקאי ירד מהשולחן לעת עתה.

אם לא די בכך, הטון המאוד ניצי של יו"ר הבנק המרכזי האמריקאי (הפד) ג'רום פאוול, שמדבר על העלאות ריבית נוספות, רק מחזק את התיאבון לדולר. כבר כעת ריבית הפד היא הגבוהה בעולם המערבי (5.5%-5.25%), ואילו הריבית הריאלית (בניכוי האינפלציה) שמבהירה "כמה מקבלים באמת" על הכסף, רק הולכת וגדלה (הריבית עולה והאינפלציה יורדת).

3. אבל עם כל הכבוד לדולר, התחזקותו העולמית לא מסבירה את התרסקות השקל. בסוף השבוע האחרון פרסמה המחלקה הכלכלית של בנק לאומי ניתוח על שער החליפין והציגה גרף מאלף שהוכן על ידי ה־BIS (איגוד הבנקים המרכזיים בעולם). הגרף הראה את התפתחות שער החליפין של 42 מטבעות מול הדולר בשנה האחרונה (אוגוסט 2023 לעומת אוגוסט 2022), ובחמש השנים האחרונות. המסקנה חד־משמעית: השקל הפך מהמטבע החזק בעולם לאחד משלושת המטבעות החלשים בעולם.

ואלה המספרים: במהלך השנים 2022-2017 השקל התחזק מול הדולר ב־5%, השיעור הגבוה ביותר בעולם. אבל בין אוגוסט 2022 לאוגוסט 2023 השקל נחלש ב־12%. רק שני מטבעות אחרים נחלשו יותר: הרובל הרוסי שיצא למלחמה באוקראינה (איבד 38%) והלירה הטורקית שארדואן נלחם בה (איבדה 33%). כן, רק שני משטרים אוטוריטריים־פופוליסטיים, שבראשם מנהיגים אלימים ולא רציונליים, הצליחו לפגוע במטבע שלהם בקצב מהיר יותר. לא היינו רוצים להידמות אליהם, אבל הדמיון מתחזק בקצב מטריד.

צריך לומר, הפיחות בשקל החל עוד בסוף 2022, טרום הקמת ממשלת נתניהו־לוין־סמוטריץ', וכפי שמסבירים בלאומי ההיחלשות ההתחלתית היתה פרי תוצר של "היחלשות זמנית של חלק מהגורמים הבסיסיים שתמכו בחוזקו לאורך השנים". הם מתכוונים בעיקר לעודף העצום שממנו נהנתה ישראל במאזן התשלומים שהצטמצם מעט - אך עדיין נותר חיובי ומשמעותי (יותר מט"ח נכנס לישראל משיצא ממנה). ההאטה נגרמה כתוצאה מירידה בביקושים בענף השירותים (בעיקר הייטק) וההידוק המוניטרי (ריבית) שפגע בהשקעות.

ועדיין, כפי שעולה מהגרף של ה־BIS, מדינות הייחוס של ישראל, לרבות דרום קוריאה, צ'ילה וצ'כיה שלהן מאפיינים דומים, דווקא חוו התחזקות משמעותית של המטבעות שלהם: המטבע הקוריאני (מעצמת הייטק) התחזק בכ־3.8% בתקופה האחרונה, המטבע הצ'כי זינק ביותר מ־6% מול הדולר והפסו הצ'יליאני ביותר מ־8%. כך שאירועים כלכליים אובייקטיביים וחיצוניים אינם מסוגלים להסביר כיצד בתוך שנה בלבד נהפך השקל לאחד המטבעות החלשים בעולם.

4. "מראשית 2023 ואילך נראה שהגורם המרכזי המוביל להיחלשות השקל הוא חוסר ודאות גבוה בשווקים הפיננסיים, כתוצאה מאי־שקט חברתי־פוליטי־כלכלי מתמשך בחודשים האחרונים", כתבו כלכלני לאומי. הם לא מחדשים הרבה, משום שהראשון שדיבר על הנזקים של אי־השקט היה נגיד בנק ישראל פרופ' אמיר ירון. כבר חודשים ארוכים הוא מסביר שחלק ניכר מפיחות השקל - לפחות 10% - נובע מאי־הוודאות וחוסר היציבות בשל צעדי הממשלה. כל הגורמים הכלכליים הרציניים מסכימים עם המסקנה הזו.

רק לאחרונה הבנקים UBS, דויטשה בנק וג'יי. פי מורגן פרסמו סקירות ללקוחותיהם, ולפיהן היחלשות השקל הפכה לתופעה שפחות קשורה למשתנים "בסיסיים" (כלכליים־פיננסיים). כלומר, המתאם האופייני בין התפתחות השקל להתפתחות בנאסד"ק נותק, וכעת המטבע הישראלי עוקב אחרי ההתפתחויות הפוליטיות. "המצב הפוליטי הרגיש הוביל לשינוי מבני בהשקעות של הגופים המוסדיים, שעברו להשקיע יותר בנכסים בחו"ל", כתבו בג'יי.פי מורגן ונתנו מבט "שלילי" על השקל. הבנקים גם מצביעים על המגמה המשמעותית ביותר, שכבר מוכרת לכל מי שקורא עיתונות כלכלית, של יציאה מסיבית של כספים ישראליים לחו"ל.

בלאומי מדגישים כי גם התנודתיות התוך־יומית המוגברת בשער החליפין, במקביל לביצועי החסר המשמעותיים של הבורסה המקומית ביחס לבורסות בחו"ל, מדגישים עד כמה אי־השקט הפוליטי־חברתי הוא שפוגע במטבע הישראלי.

5. כל מי שמתבונן בהגינות על הנתונים וראה את הזינוק בדולר בסוף השבוע, אינו יכול שלא לקשור אותו להחרפת הטון מצד הממשלה בקשר להפיכה המשטרית. בנאום התוקפני של יו''ר הכנסת הוא יותר ממרמז על כך שלא יכבד החלטות של בית המשפט העליון שלא ימצאו חן בעיניו; שר המשפטים מחא לו כפיים; ואילו ראש הממשלה צייץ את הנאום והדהד אותו, ללמדנו שגם מי שעומד בראש השלטון אינו סבור שיש לכבד כל החלטה של בית המשפט העליון.

וככל שההסתברות למשבר חוקתי זינקה, כך זינק גם שער הדולר מול השקל — ולא בפעם הראשונה. בחודשים האחרונים המסחר במט"ח הפך לרכבת הרים בכל פעם שגורם בכיר בממשלה התבטא בנושאים הבוערים. האיומים הגיאופוליטיים וההידרדרות בביטחון האישי בכל הזירות רק הפכו את השוק לרגיש פי כמה. הקשר בינו לבין הכלכלה הריאלית ולבין ביצועי תעשיית ההייטק בעולם - הולך ונחלש.

6. להמשך היחלשות השקל השלכות מרחיקות לכת על משקי הבית, בעיקר בשל האינפלציה והריבית. כפי שציין הנגיד, שער החליפין הוא המשתנה המשפיע ביותר על האינפלציה. ואם בראשית הקדנציה שלו ייסוף השקל גרם לדפלציה (אינפלציה שלילית), כעת פיחות השקל הוא הכוח המניע העיקרי שלה. לדברי הנגיד בריאיון ל"כלכליסט", פיחות המטבע כבר גרם לאינפלציה עודפת של 1.5%. ואם האינפלציה כעת עומדת על 3.3%, המסקנה היא שללא ההתפתחויות הפוליטיות השליליות האינפלציה היתה כבר צריכה להיות 1.8% - עמוק בתוך יעד יציבות המחירים. המשמעות היא שהממשלה הנוכחית מדרבנת את האינפלציה ומאלצת את הבנק המרכזי להמשיך עם העלאות ריבית. זה הכלי שבנק ישראל ישתמש בו גם בעתיד, והנגיד רמז כי אין בכוונתו לשנות את מדיניות הבנק ולהתערב בשוק המט"ח (למכור דולרים) כל עוד אינו רואה כשלי שוק.

וכשלים כאלה, כאמור, אינם. מה שהכלכלנים והנגיד רואים הוא פשוט המשך בריחת הון מישראל לחו"ל, והרבה פחות השקעות שנכנסות לישראל. די להזכיר שההשקעות הזרות בהייטק נחתכו ב־50% במחצית הראשונה של 2023 לעומת השנה שעברה — כאשר הנתונים לרבעון השני של השנה הם משמעותיים עוד יותר - והמשמעות הבלתי נמנעת של תנועת המלקחיים האלו היא פיחות השקל.

7. הבעיה הגדולה הראשונה היא שהעלאות ריבית פוגעות בביקושים ובפעילות הכלכלית, כאשר כולם כבר מודים שהכלכלה הישראלית בהאטה. המשך העלאות ריבית תפגע עוד יותר בפעילות, ובהמשך זה עלול להתבטא גם בשוק העבודה ובגידול באבטלה.

הבעיה הגדולה השנייה, שכעת נהפכה בולטת יותר, היא שתהליכי הפיחות בשקל לא צפויים להיפסק כל עוד ההפיכה נמשכת ותהליכי החקיקה שלא בהסכמה נמשכים. אירוע כמו משבר חוקתי, שיוביל להורדת דירוג או לתגובה קיצונית בבורסה עלול לפגוע במטבע הישראלי באופן לא פרופורציונלי — מה שיחייב את בנק ישראל להגיב בעוצמה.

אי־הוודאות הכפויה על המשק מקצינה עוד יותר כאשר מבינים כי לא צפוי שתוארך כהונתו של הנגיד ירון, המבוגר האחראי האחרון שעוד מספק קצת יציבות בכאוס המתחולל (היום צפויה פגישה בינו לבין נתניהו). הסיכון למשק עצום, וכבר כעת ברור שמשקי הבית, בעיקר החלשים ביותר, הם שנפגעים הכי הרבה מהפיחות בשל רגישותם לאינפלציה ולריבית על הלוואות ומשכנתאות. השאלה שעוד נותרה פתוחה היא עד כמה הם ייפגעו.