")

פרשנות

ההבטחה של נתניהו להקפיא את המשכנתאות הפכה לפיאסקו

אחרי שהבטיח להקפיא משכנתאות, חזר בו נתניהו מהבטחתו בטענה כי "התבלבל" בין משכנתא לארנונה - מס מעוות שמעולם לא טרח לתקנו בשנות שלטונו. גם רעיון של דחיית תשלומי משכנתא אינו מתאים כיום ועלול לפגוע דווקא בחלשים

1. יו''ר האופוזיציה בנימין נתניהו שיגר לחלל האוויר עוד הבטחה לפני כשבוע, מול משפחת מנגיסטו בקריית מלאכי, כאשר הוא מוסרט לצורך קמפיין – להקפיא משכנתאות לשנה הקרובה.

המעניין יותר הוא מה שקרה דווקא שבוע אחרי ההצהרה ההזויה: הודעת תיקון מאוד תמוהה, שלפיה, נתניהו "התבלבל" בין משכנתא לארנונה. כלומר, לכאורה, נתניהו יקפיא את הארנונה. למביני הכלכלה, שמכירים את נתניהו, כל האירוע הזה הוא מטלטל ומעורר חלחלה מכמה סיבות, אך כלל לא מפתיע.

כבר במרץ 2021 חצה נתניהו קו אדום שעליו התרענו כאן תוך הבעת חשש שזו עלולה להיות רק ההתחלה. האירוע היה הכחשת גודל הגירעון שהוא השאיר לקראת הבחירות שבסופן הפסיד: הגדול ביותר בתולדות המדינה מאז הקמתה – 160 מיליארד שקל.

בראיון עם ניב רסקין הוא הכחיש פעם אחר פעם וטען כי זה אינו הגירעון האמיתי והמספרים הם בבדיקה. אז, באותם ימים, הסברנו כי ראש ממשלת ישראל מבקש לשלול, להכחיש ולכפור ("מה פתאום?") בנתון שהונפק על ידי הגורם הרשמי והבלעדי שהוסמך להנפיק מספרים על ביצועים פיסקליים מטעם ממשלת ישראל – החשב הכללי במשרד האוצר.

בניגוד לכל שאר הבכירים והמנהלים באוצר, לרבות המנכ"ל, הסמכויות החוקיות לכך הן בידי החשכ"ל. ייתכן כי מעטים מכירים את כל הפרטים האלו, אך יש אדם אחד שיודע אותם בוודאות, וזהו מי שכיהן כשר האוצר בין 2003–2005, שנים בהן עבד קרוב מאוד לאגף החשב הכללי. "הכפירה וההכחשה הן מימד נוסף שנפתח והוא מטריד במיוחד כי הוא סימן לבאות", נכתב כאן אז והנה הגיעה כעת הבטחה כוזבת שאין לה אחיזה במציאות.

2. מדוע ההצהרה הזו של הקפאת המשכנתאות כל כך הזויה? נתחיל מהסוף: ההצעה איננה של נתניהו כלל אלא של פופוליסט אחר: הראשון שהציע את זה בפומבי היה לא אחר משר האוצר של נתניהו, משה כחלון, הרבה לפני הקורונה.

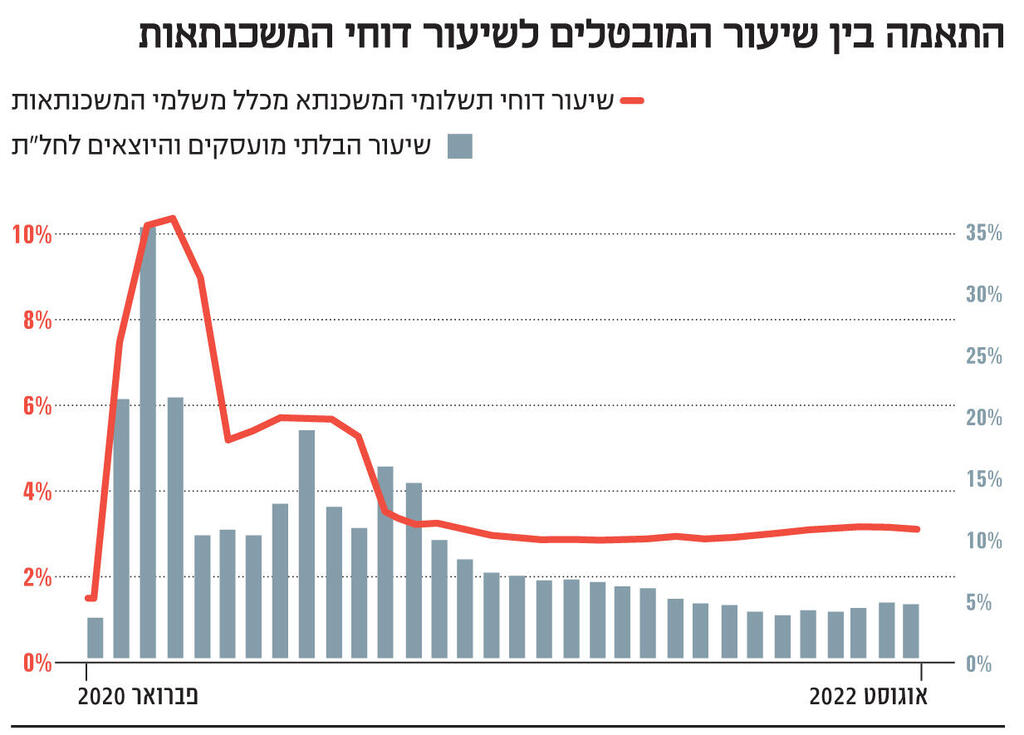

ישנו מהלך שדומה בנראות שלו אך שונה בתכלית ובמהות והוא "דחיית משכנתא" (ולא הקפאה). המנגנון הזה קיים אצל כמעט כל בנק בישראל והוא נפוץ מאוד בקרב משקי בית שעוברים אירוע כמו פיטורים, מחלה ממושכת או גירושים, וגם בקרב משפרי דיור שקונים את הנכס החדש והיקר וטרם הספיקו למכור את הישן (הגדלת משכנתא מלווה בהלוואת בלון לצורך מימון הנכס החדש).

כלומר, ברמת העיקרון כל ישראלי יכול לגשת לבנק שלו ולבקש דחייה לשנה לפחות בתשלום משכנתא (הקרן) ללא בעיה בכלל. אך ההבדל המהותי הוא כי מי שדוחה, משלם בסוף תקופת הדחייה את כל הריבית לרבות ריבית מוגדלת עבור אותה תקופת דחייה. לשם כך לא צריכים את נתניהו. יתרה מזו, בזמן הקורונה בנק ישראל יזם דחייה מסונכרנת של כל המערכת הבנקאית תחת חסותו. בזמן המגיפה הבנק המרכזי רצה לוודא כי ישנה מדיניות אחידה בהקשר הזה ולדאוג כי כל אלו שנכפה עליהם אובדן פרנסה יוכלו לדחות ללא קשר לבנק שלהם.

בנק ישראל רתם את המערכת ("הסכמה וולונטרית") כולה כאשר שיעור האבטלה הגיע לכ־30% (כולל חל"ת). אך גם במשבר הקורונה הודגש בבירור כי מי שדוחה חייב לשלם יותר ריבית אחרי. אחרת זה היה מהווה תמריץ חיובי לכל אלו שלא נפגעו - להקפיא עד הודעה חדשה. מדיניות לא אחראית כזו עלולה במקרה קיצון ליצור משבר שכן היא תרגיל את משקי הבית לצרוך יותר וברגע שמישהו התרגל לצרוך יותר (עם הכסף שלא שילם לבנק עבור המשכנתא שהוקפאה) מאוד קשה לחזור לאחור.

ההיגיון אומר גם שבנק ישראל לא יכול להשפיע על מחירים (ריבית היא מחיר הכסף) ולא על מהלכים עסקיים. אבל חשוב מכל: המדיניות של הדחייה, שהיתה מיועדת ליצור אחידות בין הבנקים, היתה בעקבות אירוע דרמטי וחסר תקדים בדמות משבר הקורונה שבו המדינה מנעה במו ידיה ממשקי בית לעבוד ולהתפרנס. יתרה מזו, מהנתונים עולה כי היתה הלימה לא מקרית בין שיעור האבטלה לשיעור הדחיות.

כיום הסביבה הכלכלית שונה בתכלית: שיעור התעסוקה בשיא כל הזמנים (גילאי 25–64) כאשר שיעור האבטלה בשפל, יש עודף תקציבי ועודף בחשבון השוטף. בדיעבד היה ערך רב לצעד הזה כי הוא אפשר להרבה אזרחים במצוקה – שלא ניתנה להם האפשרות לעבוד – לצלוח את המשבר.

וכמובן, צעד כזה היום הוא צעד אינפלציוני כי הוא יעודד צריכה והגדלת ביקושים שכן כלכלת ישראל מחוממת, בצמיחה, המשק פתוח לחלוטין, בשגרה רגילה וללא אירוע מאקרו. זו פשוט שפיכת נפט על המדורה. ויש בכך סכנה לאותם משקי בית שמקפיאים – שהם מטבע הדברים החלשים ביותר – מאוחר יותר כאשר אותם משקי בית יצטרכו להחזיר יותר.

3. ומה לגבי הדבר שמשך את רוב תשומת הלב – התיקון וההסבר? הרי אין אדם שפוי במדינת ישראל שמכיר את נתניהו ויאמין כי מי שכינה את עצמו "מר כלכלה" ומציג עצמו כגואל כלכלת ישראל ב־2003, היה מתבלבל בין משכנתא לארנונה. הרי זה לא מתקבל על הדעת.

יתרה מזו, מי שרואה את הסרטון שומע את אותו נתניהו מסביר בצורה מנומקת כי אותם בני משפחת מנגיסטו "יש להם דירה גיפה אבל הם נאנקים תחת המשכנתא שהבת צריכה לשלם והבנות צריכות לשלם" ואז שיגר את הבטחת סרק. כלומר, ברור כי נתניהו כיוון למשכנתא ומי שאחראי על ההתנצלות והתיקון חייב לעשות שיעורי בית.

יתרה מזו, התיקון להבטחה נשמע הרבה פחות אמין מההבטחה עצמה ואין דבר פחות אמין מהבטחת נתניהו בימים כתיקונם, קל וחומר במה שמסתמן כעת כקמפיין הבחירות האחרון שלו.

הדברים מקבלים משנה תוקף כאשר הסולם כדי לרדת מהעץ הזה היה מונח לידו: "נתניהו התכוון לדחיית משכנתא לשנה ולא להקפאה" - משפט כזה היה יכול לסיים את האירוע בשקט יחסי. נתניהו לא טעה: הוא אכן הבטיח להקפיא את המשכנתאות לשנה, וכהרגלו, אחרי שיבחר, לא לקיים את הבטחותיו. השאלה הגדולה היא מדוע דווקא על ההבטחה ההזויה הזו הוא ביקש להתנצל ולתקן.

היה ניתן להאמין ל"טעות" הזו לפני שנה או שנתיים, נקודת זמן בה נתניהו ומשפחתו שכחו מה זה לשלם משכנתא - ולבטח מה זה לשלם ארנונה, כאשר התגוררו בבלפור ובחינם. התשובה לשאלה מדוע דווקא את השקר הספציפי הזה נתניהו התעקש לתקן, כאשר אין עוררין כי התיקון גבה ממנו מחיר פוליטי גבוה יותר מהטעות עצמה - לא נפתרה.

ניתן רק לנחש והנה כמה אפשרויות: הוא נבהל מעצמו ומהשקרים שלו; מישהו אמר לו שהלך צעד אחד יותר מדי והשקר הזה מציג אותו כלא מחובר למציאות תוך פגיעה במוניטין שלו כמר כלכלה; בכיר במערכת הכלכלית הזהיר אותו מהכאוס סביב אי קיום ההבטחה הזו (הרי ההבטחה איננה ישימה בעליל) שעלול לחזור אליו כבומרנג. ויש גם אפשרות נוספת: הוא איבד את זה לחלוטין, וכאשר אדם מגיע לסוף דרכו הפוליטית הוא באמת מסוגל לומר הכל ולעשות הכל, ואף להגיע למחוזות הזויים.

4. במהלך כל הקריירה הפוליטית שלו, נתניהו פיזר שלל הבטחות שלא קיים וחלקן הפכו לקאלט בקמפיינים נגדו: שטח חינם לחייל משוחרר או הגרסה המודרנית שלה – תואר ראשון חינם לחייל קרבי (הממשלה הזו דווקא עשתה את זה באמת).

כלל ההבטחות הללו מעלות שאלה בסיסית: מדוע האיש שהחזיק בהגה השלטון בזמן הממושך ביותר מאז הקמת המדינה וצבר במהלך שנים ארוכות כוח פוליטי חסר תקדים, לא קיים הבטחות כמו ההבטחה המתוקנת לכאורה להוריד את הארנונה. הרי מס ארנונה הישראלי הוא המעוות ביותר בעולם: הוא עולה כל שנה, לא משנה מה (בגלל אופן העדכון שלו) – גם כאשר הרשות המקומית מצמצמת שירותים. יתרה מזו, אחרי העדכון האוטומטי שלו, שזהו מהלך הזוי בפני עצמו, לכל ראש עיר הזכות הטבעית להחליט כי הוא מעלה יותר. ממש חטא על פשע.

לכן הבטחה ההזויה האחרונה שיצאה מפיו, מעוררת את שאלת השאלות, לבטח בתחום הכלכלי: מדוע נתניהו לא תיקן, שיפר, שינה, שדרג ועשה את הרפורמות שהוא ידע שהמשק זקוק להן? אחרי שבוחנים את מה שהממשלה האחרונה עשתה, מבינים היטב כי לא היה כה קשה לבצע את מרבית הרפורמות הנדרשות.