")

פרשנות

הריבית תרד, השאלה היא מה בנק ישראל יעשה עד סוף השנה

גם הכלכלנים וגם השווקים צופים כי בנק ישראל יפחית היום את הריבית במשק לאחר שהמאבק בהתייקרויות כמעט הוכרע. אבל דווקא עכשיו, הלחצים הפוליטיים להרחבה תקציבית וחוסר האחריות הפיסקאלית של הממשלה עלולים להפוך למכשול המרכזי

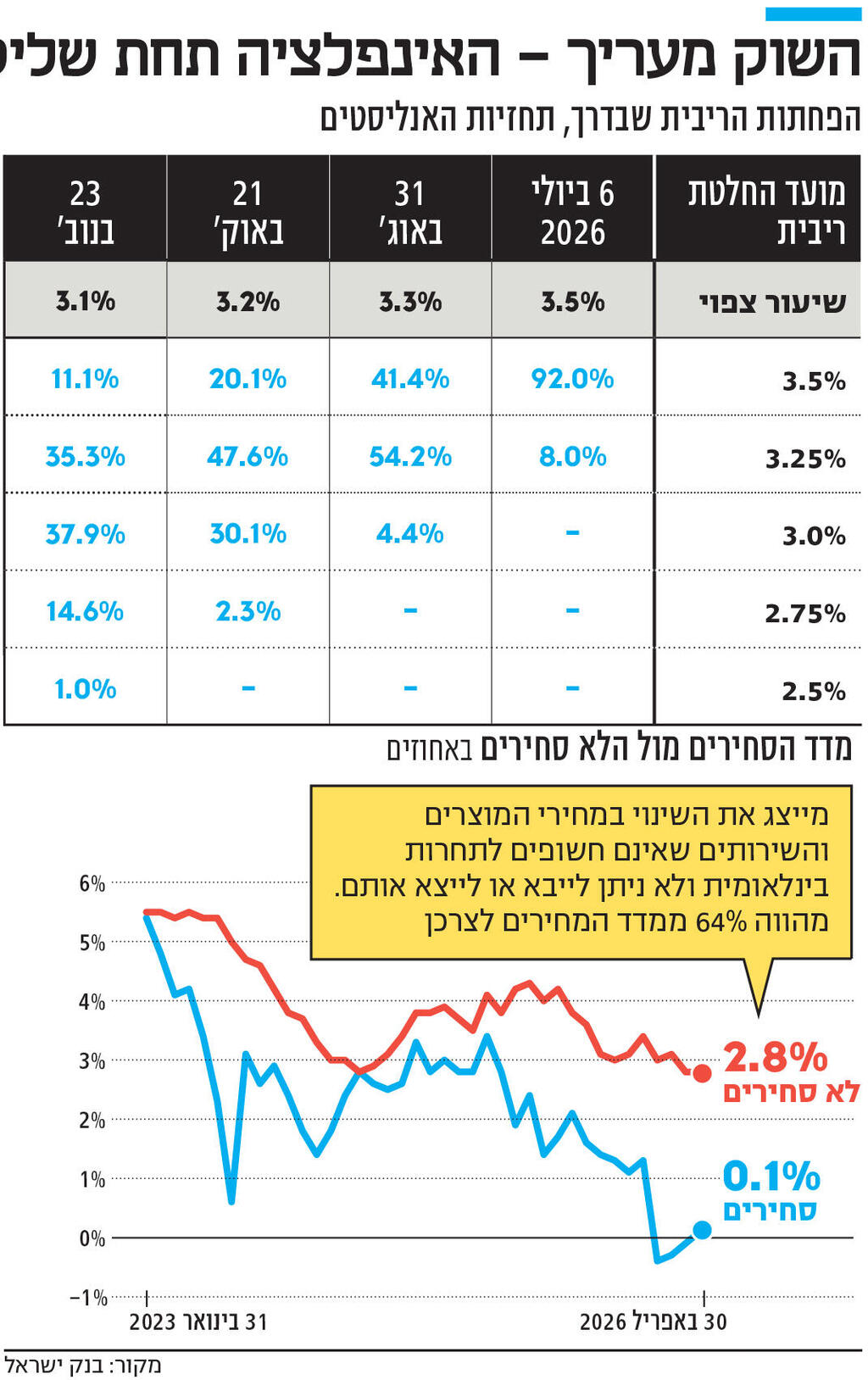

הוועדה המוניטרית של בנק ישראל צפויה להפחית היום את הריבית ברבע נקודת אחוז ל־3.5%. על כך כמעט שאין מחלוקת. כל 14 הכלכלנים המשתתפים בסקר רויטרס צופים הפחתה.

בפועל, גם השווקים כבר מתמחרים הורדה במלואה. למעשה, שוק ההון הולך אפילו צעד אחד קדימה. עקום עסקאות ה־OIS) Overnight Index Swap), הנחשב למדד האמין ביותר לציפיות השוק לגבי תוואי הריבית של בנק ישראל, אינו מייחס כלל הסתברות לתרחיש של הותרת הריבית על כנה. לפי התמחור, קיימת הסתברות של כ־92% להפחתה של רבע נקודת אחוז לרמה של 3.5%, ולעומת זאת הסתברות של כ־8% בלבד להפחתה אגרסיבית יותר של חצי נקודת אחוז לרמה של 3.25%. במילים אחרות, גם מבחינת החזאים וגם מבחינת השווקים, השאלה איננה האם הריבית תרד, אלא בכמה.

אבל דווקא משום שההחלטה עצמה הפכה כמעט מובנת מאליה, השאלה המעניינת באמת איננה מה יעשה בנק ישראל היום, אלא מה הוא יעשה עד סוף השנה. כלומר, ההחלטה החשובה היא האם בנק ישראל ישלים את מחזור הפחתות עד תום והריבית תחליף קידומת ל־2.

לכאורה, כמעט כל התנאים שאיפשרו את ההפחתה כבר מתקיימים. האינפלציה חזרה אל מרכז היעד (שיעור האינפלציה הממוצע בינואר־מאי הוא 1.9%), וזה החודש העשירי ברציפות שהאינפלציה בישראל מתחת ל־3%, תקרת יעד יציבות המחירים שקבעה הממשלה. וזה אחרי סבב מלחמה מול איראן שהזניקה את מחירי הנפט לשיאים. חשוב מכך, הציפיות לאינפלציה נותרו מעוגנות היטב, בין 1.7% ל־2.3%. כל המקורות מעלים תמונה זהה: אף על פי שהלחץ מההתייקרות של המוצרים הבלתי סחירים נמשך (בעיקר סעיף הדיור) שכן מחירם של רוב הסחירים מתמתנים – השוק מאמין שבנק ישראל השתלט על האינפלציה.

הסיכונים המרכזיים השתנו

בגזרת המט"ח, השקל התחזק באופן חד מתחילת השנה אף על פי שבתקופה האחרונה (מאז החלטת הריבית האחרונה) הדולר התחזק בכ־4%, מה שמחזק עוד את הסיכוי להפחתה. בנוסף, הלחצים האינפלציוניים החיצוניים נחלשו משמעותית. גם ההתאוששות הכלכלית לאחר סבב הלחימה האחרון היתה מתונה יחסית. כלומר, ככל שהאינפלציה יורדת והריבית נשארת ללא שינוי, המדיניות המוניטרית נעשית הדוקה יותר גם בלי שבנק ישראל עושה דבר. גם הבנקים הזרים מזהים זאת. בג'יי.פי מורגן כתבו כי הירידה באינפלציה, התחזקות השקל וההתאוששות המתונה בפעילות "משאירות לבנק ישראל מעט מאוד ברירה מלבד להפחית את הריבית".

אלא שכאן בדיוק מתחיל הסיפור האמיתי. אף אחד מהגורמים שבגללם בנק ישראל נוקט זהירות לא באמת נעלם. שוק העבודה עדיין הדוק מאוד; קצב עליית השכר במגזר העסקי נותר גבוה; הצריכה הפרטית התאוששה מהר מהצפוי; יצוא שירותי ההייטק ממשיך להפגין עוצמה חריגה; המערכת הפיננסית נותרה יציבה. לכן גם הפעם, לצד הפחתת הריבית, צפוי בנק ישראל לשמור על מסר "ניצי" יחסית מפני שרבים ממשתני המאקרו עדיין לא מצדיקים מחזור מהיר של הקלה מוניטרית.

אלא שאותם משתני מאקרו אינם הסיכונים המרכזיים. הסיכונים המרכזיים נותרו "לא־כלכליים". הסיכון הראשון הוא גיאו־פוליטי. בשבועות האחרונים השווקים חזרו כמעט לחלוטין לשגרה. אלא שההתאוששות הזאת אינה שקולה להיעלמות הסיכון. ישראל עדיין פועלת בתוך מציאות ביטחונית חריגה, שבה כל התלקחות אזורית עלולה לשנות בתוך ימים את תמונת שער החליפין, פרמיית הסיכון והפעילות הכלכלית. בנק ישראל אינו יכול לבסס מדיניות על ההנחה שהתרחיש האופטימי אכן יתממש. הרי גם שם יודעים כי מי שמנהל ומחליט הוא הנשיא האמריקאי טראמפ, שלא מצטיין בעקביות שלו, לבטח לא ביציבותו.

הממשלה פותחת את הברז התקציבי

גם קרן המטבע הבינלאומית (IMF) מדגישה בדו"ח השנתי שלה על ישראל בדיוק את הנקודה הזאת. אף שהיא מכירה בכך שהאינפלציה התמתנה, היא ממשיכה להמליץ על מדיניות מוניטרית מרסנת יחסית ותלויה בנתונים, בשל הסיכונים הגיאו־פוליטיים, מחירי האנרגיה, מגבלות ההיצע ואי־הוודאות האזורית. אלא שאם לפני כמה חודשים מוקד אי־הוודאות היה בעיקר ביטחוני, הרי שכיום מצטרף אליו גורם נוסף, ואולי אפילו מטריד יותר מבחינת בנק ישראל: הסיכון הפוליטי.

ככל שהבחירות מתקרבות, קשה להתעלם מהאופן שבו הממשלה מתחילה לפתוח את הברז התקציבי. כמעט מדי שבוע מתפרסמים יוזמות חדשות, תוספות תקציביות, מענקים, "דילים" קואליציוניים והתחייבויות תקציביות ארוכות טווח. גם אם כל החלטה בפני עצמה נראית מוגבלת, הכיוון הכללי ברור: המדיניות הפיסקאלית הופכת מרחיבה יותר דווקא כאשר יחס החוב לתוצר גבוה משמעותית מזה שהיה ערב המלחמה (כבר סביב 70% תוצר) ואין תוכנית להתכנסות. במקביל, הוצאות הביטחון צפויות לעלות שוב ולהישאר גבוהות במשך תקופה ארוכה. והמשק עדיין מתמודד עם עלויות המלחמה.

זו בדיוק הסיטואציה שמדאיגה בנקים מרכזיים. הרי מדיניות מוניטרית ומדיניות פיסקאלית חייבות להיות מתואמות. כאשר הממשלה מרחיבה את התקציב, הבנק המרכזי נדרש לעתים לפעול בזהירות רבה יותר כדי למנוע התחדשות של לחצי ביקוש ואינפלציה. ככל שהממשלה לוחצת על דוושת הגז, הבנק המרכזי נאלץ ללחוץ על דוושת הברקס.

החשש הזה איננו תיאורטי. מערכת הבחירות הרשמית רק התחילה ובסקרים הקואליציה הנוכחית מקבלת 51 מנדטים לכל היותר. ככל שהמספר הזה ימשיך לרדת בסקרים, הלחצים הפוליטיים להגדלת הוצאות צפויים רק להתעצם והדרישות התקציביות של מפלגות הקואליציה יגדלו, ואפילו ההכנסות מאינבידיה לא יספיקו לממן את כל החגיגה. לא במקרה נגיד בנק ישראל אמיר ירון חזר שוב ושוב בחודשים האחרונים על החשיבות של אחריות פיסקאלית, אמינות מדיניות ושמירה על יציבות מאקרו־כלכלית. לכן המשקיעים יחפשו כל רמז לשאלה האם הוועדה המוניטרית רואה בהפחתה הקרובה תחילתו של תהליך, או התאמה חד־פעמית.

הפרדוקס הגדול של החלטת הריבית הקרובה הוא שבנק ישראל מוריד את הריבית דווקא משום שניצח, לפחות לעת עתה, בקרב נגד האינפלציה, אך אינו יכול להרשות לעצמו לחגוג את הניצחון. מבחינת בנק ישראל, הזהירות עדיין לא ירדה מסדר היום. ייתכן שהזהירות רק החליפה כתובת: פחות מטילים וממחירי הנפט, ויותר מהפוליטיקה, מהתקציב ומהאפשרות שכלכלת בחירות על סטרואידים תהפוך בשנה הקרובה לאיום המאקרו־כלכלי המשמעותי ביותר על המשק הישראלי.