")

פרשנות

הפשרה בוועדת הארביטראז' לא תפתור את הכאוס בשוק החיסכון

תשעה חודשים חלפו מאז פרסום דו"ח הביניים של הוועדה "לצמצום הפערים במכשירי חיסכון השקעה לטווח קצר ובינוני" — ועדיין אין דו"ח סופי. בינתיים מסתמנת פשרה. מה השינויים במסגרת הפשרה, ומה משמעותם לציבור?

תשעה חודשים חלפו מאז שוועדת הארביטראז' (בשמה הרשמי "הצוות לצמצום הפערים במכשירי חיסכון השקעה לטווח קצר ובינוני") פרסמה את מסקנות הביניים שלה. אלו כללו שינוי דרמטי במבנה של שוק מוצרי החיסכון וההשקעה, וזכו להתנגדות גורפת מרשות שוק ההון, שהיתה חברה בצוות ופרסמה עמדת מיעוט המתנגדת לכל השינויים המוצעים.

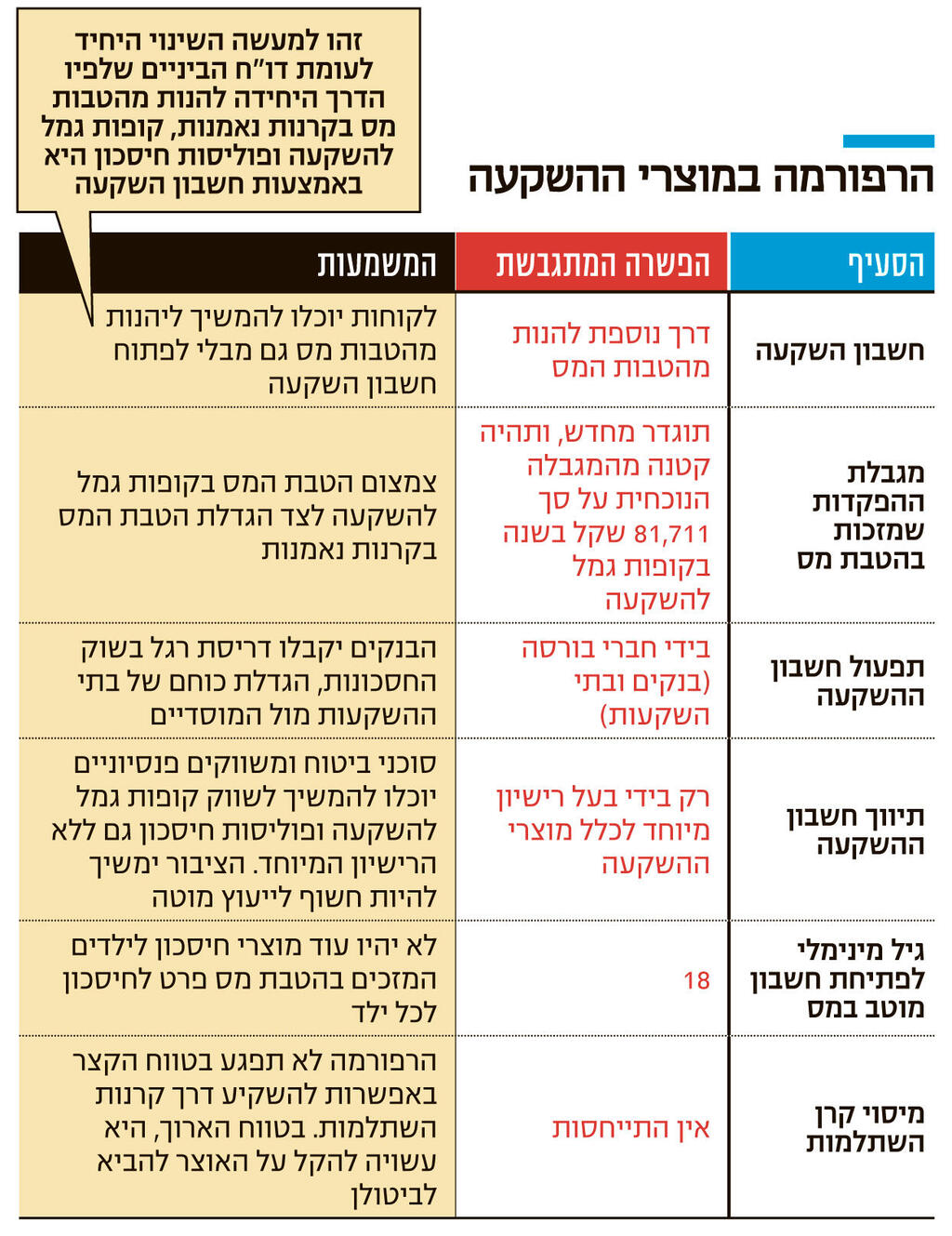

הצוות עדיין לא פרסם דו"ח סופי, אך מסתמנת פשרה. ההמלצה המרכזית בדו"ח הביניים היתה הקמת פלטפורמה אחידה בשם "חשבון השקעה", שדרכה ניתן יהיה לחסוך בשלושה מוצרים: קרנות נאמנות, קופות גמל להשקעה ופוליסות חיסכון.

הרעיון הוא להשוות את הטבות המס ביניהם, כך שהטבת המס תינתן לחוסך ולא למוצר. כמו כן, כל המידע של החוסך ירוכז במקום אחד באופן שיסייע לו לנהל את חסכונותיו בצורה מיטיבה. רשות שוק ההון התנגדה לכך, בין השאר בטענה כי חשבון השקעה ירתיע לקוחות וייקר את הליך ההשקעה.

2 צפייה בגלריה

והממונה על רשות ההון עמית גל. חילוקי דעות (צילומים: אוראל כהן עמית שאבי)")

יו"ר רשות ני"ע ספי זינגר (מימין) והממונה על רשות ההון עמית גל. חילוקי דעות

(צילומים: אוראל כהן עמית שאבי)

ישנם שני סוגי הטבות מס מרכזיים: דחיית מס רווח הון במכירת מוצרי השקעה, ופטור ממס רווח הון במשיכה לקצבה בגיל פרישה. כיום לקוח יכול להפקיד עד 82 אלף שקל בשנה לקופת גמל להשקעה, שמזכה בשני הסוגים. כמו כן, הוא יכול לחסוך דרך פוליסת חיסכון ללא מגבלת הפקדה, אך זו מזכה רק בדחיית מס במעבר בין מסלולי השקעה, והוא יכול לרכוש קרנות נאמנות, ללא כל הטבת מס.

הרעיון בחשבון ההשקעה הוא להעניק את שתי הטבות המס לכל המוצרים, תחת מגבלת סכום מסוים. רשות ניירות ערך ואגף תקציבים באוצר רצו לאפשר את הטבות המס רק דרך חשבון ההשקעה, אך מסתמן כי יחול שינוי משמעותי: חשבון ההשקעה יהיה דרך נוספת ליהנות מהטבות המס, ולא הדרך הבלעדית. כלומר, הציבור יוכל להמשיך להשקיע בקופות גמל להשקעה ובפוליסות חיסכון וליהנות מהטבות מס גם מבלי לפתוח חשבון השקעה. זהו למעשה השינוי היחיד ממסקנות הביניים.

ועדת הארביטראז' קמה בשאיפה לעשות סדר בג'ונגל מוצרי ההשקעה והחיסכון, אך לא ברור מהו הערך המוסף של חשבון השקעה, כשניתן להמשיך לקנות את המוצרים באופן ישיר. על פניו, לחשבון ההשקעה יש ערך מוסף של ריכוז המידע באופן מסודר, אך רפורמת הבנקאות הפתוחה, שמאפשרת לכל אדם לשתף את המידע הפיננסי שלו עם צד ג', אמורה לעשות בדיוק את זה.

בדומה למסקנות הביניים, מגבלת הפקדות תוגדר מחדש כך שלכל אדם יוקצב בחייו סכום מסוים, שיזכה בהטבת המס. שינוי זה יחול גם על מי שיבקש להמשיך להשקיע מחוץ לחשבון ההשקעה. המשמעות היא שהטבת המס בקופת הגמל להשקעה תצטמצם, ומנגד הציבור ייהנה מהטבת מס בקרנות נאמנות שלא קיימת כיום.

השאלה אם המהלך ייטיב עם הציבור תלויה בהיקף הטבת המס. במקרה של קופת גמל, רק מעטים יכולים להפקיד 82 אלף שקל בשנה לחיסכון, כשמנגד - הטבת המס תורחב כאמור לקרנות נאמנות.

מי שירוויחו מהפשרה הם סוכני הביטוח. רק מי שיחזיק ברישיון מיוחד תחת פיקוח רשות ני"ע יוכל לשווק את חשבון ההשקעה, אך מאחר שהוא הפך מאפשרות בלעדית למוצר נוסף, סוכני ביטוח ובעלי רישיון משווק פנסיוני יוכלו להמשיך לשווק קופות גמל להשקעה ופוליסות חיסכון.

תפעול חשבון ההשקעה יוכל להיעשות רק בידי בעל חשבון בורסה, כלומר בנקים ובתי השקעות. סעיף זה עשוי להעניק לבנקים דריסת רגל בשוק החסכונות לטווח ארוך, 20 שנה לאחר שהוצאו משם בהמלצות ועדת בכר.

באשר לגורלן של קרנות ההשתלמות, שהאוצר רואה בהן הטבת מס רגרסיבית שיש לשים לה סוף, ההערכה היא שהן לא ייכללו ברפורמה.

על אף חילוקי הדעות בוועדה, על דבר אחד כולם מסכימים: לא ניתן ליצור שינוי משמעותי בשוק כל עוד מבנה התמריצים של סוכני הביטוח יעודד אותם להמליץ על מוצרים לפי העמלה שהם מקבלים ולא לפי טובת הלקוח, וכל עוד יהיו מתווכים שלא יכולים לשווק את כלל המוצרים. מצב בסיסי זה לא צפוי להשתנות.