")

בלעדי

הטבות מס גם במסחר עצמאי: ההמלצות שיטלטלו את שוק מכשירי החיסכון

הוועדה שבחנה את ההבדלים בין מוצרי החיסכון השונים - קופת גמל להשקעה, פוליסת חיסכון וקרן נאמנות - צפויה להמליץ: לא ישולם מס על מעבר של כספי משקיעים בין קרנות נאמנות - אלא רק כשפודים אותן. עוד היא ממליצה על פטור חלקי ממס במשיכת כספים בגיל הפרישה. בנוסף, מוצרי החיסכון השונים ינוהלו בפלטפורמה אחת. בבנקים ובחברות הביטוח צפויים להתנגד

הוועדה לבחינת ארביטראז' רגולטורי במכשירי החיסכון בראשה עמד מנכ"ל האוצר היוצא, שלומי הייזלר, צפויה להמליץ על ביטול ההבדלים המיסויים בין קרנות נאמנות, פוליסות חיסכון וקופות גמל להשקעה. לכלכליסט נודע כי הוועדה ממליצה לאמץ מודל חדש לניהול ההשקעות הקיים כיום בישראל, כך שייווצר "חשבון השקעות אחיד", שדרכו יבוצעו ההשקעות בכל אחד מהאפיקים.

בחשבון ההשקעות המוצע רכישה ומכירה של נכסים לא ייחשבו לאירוע מס, וזה ישולם רק כאשר נמשך כסף מאותו חשבון. בנוסף, הוועדה תבקש כי במידה שההון שנמצא בחיסכון ייפדה לאחר שבעל החשבון יגיע לגיל פרישה, הרווחים שנצברו באותו החיסכון, יהיו פטורים ממס רווחי הון.

ועדת הארביטראז' כללה, לצד הייזלר, נציגים של אגף התקציבים והחשב הכללי, רשות ניירות ערך ורשות שוק ההון. הוועדה סיימה את עבודתה וגיבשה את מסקנותיה, אולם כעת ממתינים שם לטיפול בהתנגדויות שהגישה רשות שוק ההון (ראו מסגרת) ולאחר מענה עליהן מצד שאר נציגי הוועדה — יוצגו המסקנות לציבור הרחב על מנת לקבל גם את הערותיו. אחרי שאלה יתקבלו ויטופלו, יועברו המסקנות הסופיות למסלול של חקיקה.

מאחר שמסקנות הוועדה מסתמנות כמהלך מהפכני בכל הנוגע לשוק החיסכון הישראלי, הוא צפוי להביא להתנגדויות מצד כלל היצרנים של מוצרי החיסכון בישראל, מהבנקים ועד בתי ההשקעות וחברות הביטוח שהולכות לאבד את היתרון היחסי שהיה להן בפוליסות החיסכון. גם סוכני הביטוח צפויים להתנגד לרפורמה מאחר שהיא מפשטת את עולם הפיננסים ומקטינה את התלות בהם כמתווכים. לוח הזמנים שעליו מסתמכת הוועדה קובע כי במידה שזו תצליח להוציא את המהלך לפועל — הוא יתממש בשנים 2026 ו־2027.

ריכוז כל מוצרי ההשקעה בפלטפורמה אחת

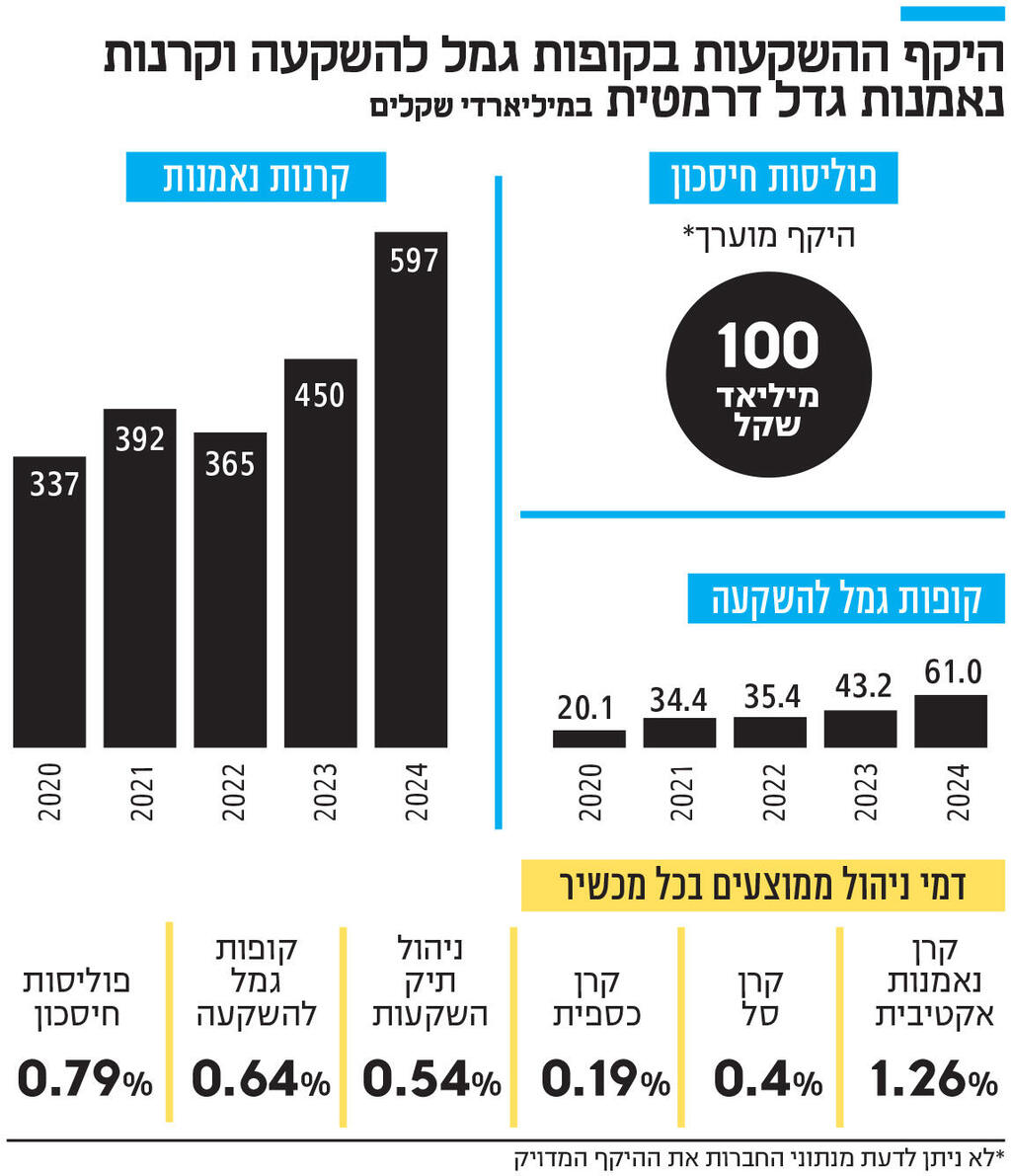

קרנות נאמנות, פוליסות חיסכון וקופות גמל להשקעה הן למעשה שלוש החלופות העיקריות שדרכן משקיע ציבור החוסכים בישראל לטווחי זמן קצרים ובינוניים. שלושת המוצרים מנוהלים על ידי חברות ביטוח ובתי השקעות, שמשקיעים את כספי החוסכים בשוק ההון בניסיון לייצר עבורם תשואה שתגדיל את החיסכון המצטבר שלהם.

במצטבר מנוהלים בשלושת מסלולי החיסכון שנבדקו כ־800 מיליארד שקל מכספי הציבור, כשהחיסכון הנפוץ ביותר הוא בקרנות נאמנות, שמנהלות כ־600 מיליארד שקל. פוליסות החיסכון מנהלות לפי הערכות בין 100 ל־120 מיליארד שקל וקופות הגמל להשקעה – יותר מ־61 מיליארד שקל.

במצב הקיים, השקעה בקרנות נאמנות מתבצעת לרוב דרך המערכת הבנקאית בהמלצת יועצי ההשקעות של הבנקים, בעוד שאת פוליסות חיסכון משווקים סוכנים וחברות הביטוח. לקופות הגמל להשקעה ניתן להגיע רק דרך בתי ההשקעות. ההבדלים בשיווק המוצרים נובעים בעיקר מלובי שהפעילו החברות והמתווכים הפיננסיים שהיו אחראים על הפצת המוצרים וכן מההתפתחות של השוק לאורך השנים. כך למשל פוליסות החיסכון כללו בעבר מרכיב של ביטוח חיים ולכן רק חברות ביטוח הורשו לשווק אותן. הוועדה מבקשת כאמור לבטל את מגוון ההפצה ולרכז את כל ההשקעות לפלטפורמה אחת, כך שבעולם החדש, כאשר משקיע ירצה לחסוך באחד מהמוצרים, הוא יפתח חשבון השקעות ובו יתאפשר לו להשקיע בכל אחד משלושת המוצרים.

3 צפייה בגלריה

")

מימין: מנכ"ל האוצר היוצא שלומי הייזלר, שעמד בראש הוועדה; יו"ר רשות שוק ההון עמית גל; ויו"ר רשות ני"ע ספי זינגר

(צילומים: מארק ניימן / לע"מ, עמית שאבי, אוראל כהן)

אלמנט משמעותי לא פחות באיחוד המוצרים תחת חשבון השקעות הוא ההמלצה להשוות את הטבות המס בין המוצרים השונים. מבחינת קרנות נאמנות, ערוץ ההשקעה המרכזי מבין השלושה, היתרון הגדול בהמלצות הוא במתן האפשרות למשקיעים למכור ולרכוש קרנות נאמנות בתוך חשבון ההשקעות, מבלי שפעולות אלה ייחשבו לאירוע מס. נכון להיום, פוליסות חיסכון וקופות גמל להשקעה כבר זוכות להטבה זו, והשינוי למעשה יבטל את היתרון שלהן על קרנות הנאמנות – יתרון שחברות הביטוח משתמשות בו לשיווק של פוליסות החיסכון.

עידוד חיסכון נוסף לגיל הפרישה

בנוסף, לראשונה, קרנות הנאמנות ופוליסות החיסכון יזכו להטבה בדמות האפשרות למשוך את הכספים בעת פרישה מבלי לשלם מס רווחי הון ובתנאי שהמשיכה תהיה בקצבה חודשית, בדומה לגמלה מקרן הפנסיה או קופת הגמל. הקצבה החודשית תחושב לפי מקדם ההמרה הקיים כיום במנגנון הקצבאות של קופות הגמל. כך, חוסך שרכש למשל קרן נאמנות שעוקבת אחרי מדד S&P 500 ב־100 אלף שקל ועד הפרישה נהנה מעליית המדד ב־50%, יידרש לשלם כיום מס בשיעור של 25% מהרווחים בפדיון, כלומר כ־12.5 אלף שקל, גם אם הגיע לגיל פרישה. במצב החדש, משיכת הקרן דרך חשבון ההשקעות לאחר הפרישה תאפשר למשוך את כל ה־150 אלף שקל כגמלה חודשית משלימה לפנסיה.

מאחר שמדובר בהטבת מס אפשרית של עשרות אלפי שקלים לחוסך וויתור על מאות מיליוני שקלים במסים לקופת המדינה, ההנחה היא שעם החקיקה, יוגבל הפטור ממס עד תקרה של 400-300 אלף שקל בחשבון ההשקעות.

"המטרה העיקרית של הוועדה היא לא איפה ניתן לתת הטבות מס. זה לא הכיוון היום (בעקבות האתגרים הכלכליים של מדינת ישראל — א"ע וש"ג)", הסביר בכיר בוועדה לכלכליסט. "משקיעים וחוסכים הם לא אלו שצריכים לקבל הטבות מיסוי".

לדבריו, "ההשוואה בין אמצעי ההשקעה באה כדי לשרת עיקרון והוא לפשט את עולם ההשקעות בישראל. התעכבנו על הפלטפורמה כי גם היא נושאת חשיבות. אנחנו רוצים מקום אחד שחוסך יודע ששם הוא ימצא את כל ההשקעות ואת כל החלופות. מאחר שכל ההשקעות יהיו בעלות אותן הטבות מיסוי, החוסכים יתמקדו בתשואה ובגובה דמי הניהול. החוסר הגדול ביותר בעולם ההשקעות הוא הידע וההבנה של אנשים קטנים ואי אפשר לחנך את הציבור. לכן צריך לפתור את זה".

חשבונות השקעות כפי שמכוונת אליהם הוועדה ומנוהלים כיום על ידי גופים חוץ־בנקאיים, מרוכזים בשלושת בתי השקעות גדולים – אקסלנס, מיטב ו־IBI – אולם בוועדה סבורים כי עד לאישור הרפורמה המוצעת, שאר הגופים הגדולים במשק בעלי רישיון עשיית שוק יגדילו את הפעילות בתחום.