")

פרשנות

המרוויחים והמפסידים מהתוכנית של האוצר להשאיר יותר גז בישראל

האוצר מבקש להגביל יצוא גז דרך סעיף בחוק ההסדרים, כדי לאלץ את תמר ולווייתן להתחרות ולהוריד מחירים לשוק המקומי. המהלך ישאיר מדי שנה גז באדמה ויקטין את הכנסות המדינה לקרן העושר. חברות האנרגיה מתנגדות בחריפות למהלך, ואומרות כי "המשקיעים יברחו"

עד יום חמישי הקרוב משרדי האוצר והאנרגיה יידרשו להגיע להסכמה בנוגע לסעיף חוק ההסדרים שמקדם האוצר שיגביל באופן דרמטי את יצוא הגז.

בתקופה האחרונה בממשלה מוטרדים מתרחיש של עליית מחירי הגז, זאת מפני שמחולל התחרות במשק הגז הטבעי היה מאגר כריש והגז בו הולך ואוזל. שני המאגרים האחרים, לווייתן ותמר, נמצאים בשליטה תפעולית של שברון האמריקאית שגם מחזיקה בהם באחוזים בלתי מבוטלים, ובכלל, המאגרים מעדיפים לייצא מאשר למכור לשוק המקומי הזול.

מבחינת האוצר, הדגש הפעם לא צריך להיות רק על מספר השחקנים במשק הגז, אלא על עודף ההיצע, ולכן במשרד מקדמים סעיף בחוק ההסדרים שלפיו כל היתרי יצוא הגז יעברו דרכו - כלומר במשרד מתכננים להשתלט על סמכויות משרד האנרגיה כדי להגדיל את כמות הגז למשק המקומי. בנוסף, מחיר הגז יוגבל במקרה שתחול התייקרות מהירה מדי בשוק המקומי ושר האוצר יקבל זכות וטו על החלטות שר האנרגיה שייקרו את תעריף החשמל. כלכליסט ממפה את האינטרסים וההתנגדויות למהלך של האוצר ליצירת עודף היצע מלאכותי בשוק הגז.

משרד האוצר

רק עודף היצע יבטיח מחיר תחרותי

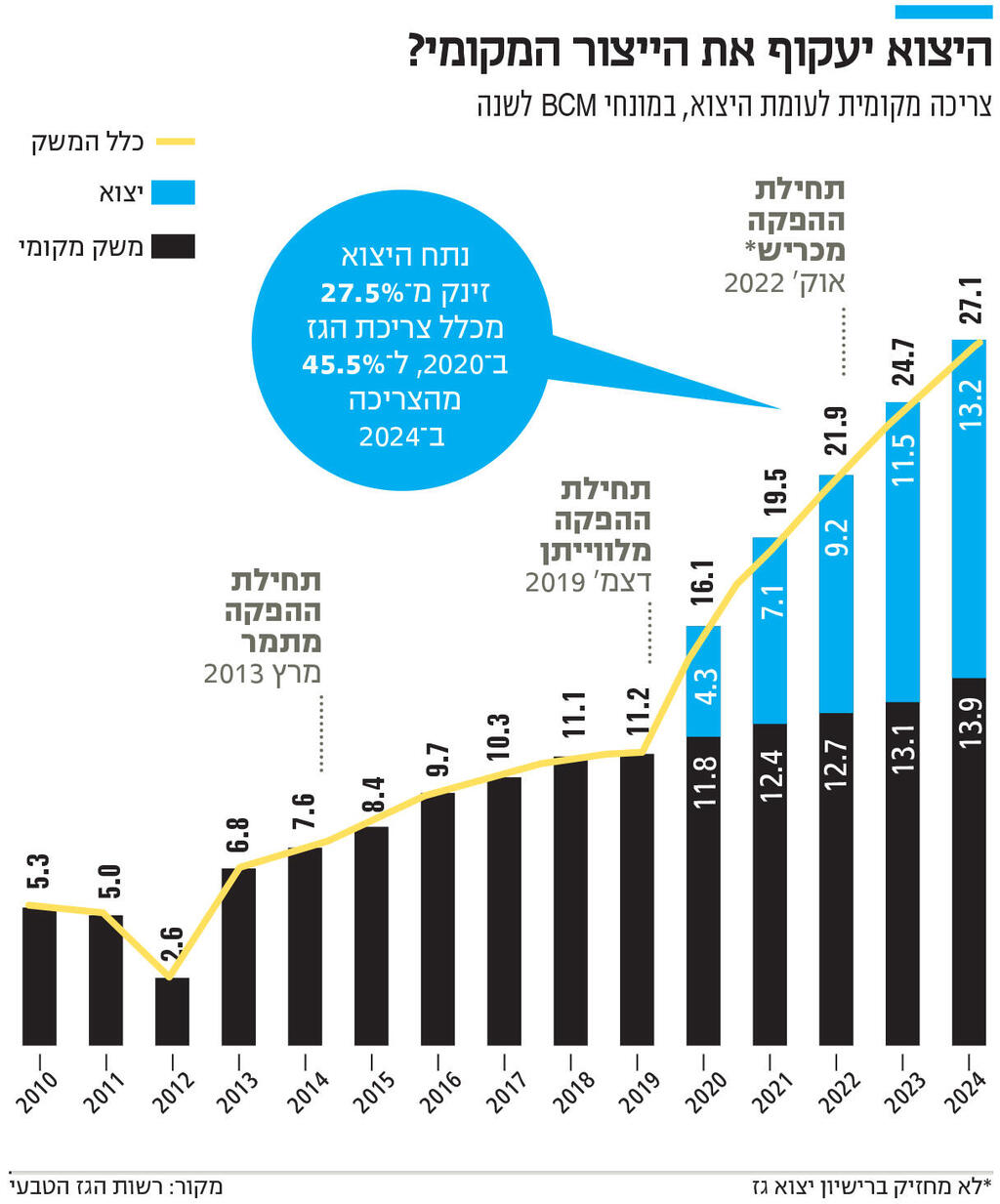

נניח שכל מאגרי הגז בישראל מסוגלים להפיק 30 BCM של גז טבעי בשנה ושהמשק בישראל צריך 15 BCM של גז טבעי בשנה, מה כדאי לעשות עם 15 BCM הנותרים? בחברות הגז יתפלאו על השאלה, שכן לשיטתן יש להפיק את הגז שנותר ולייצא אותו במחיר גבוה ככל הניתן.

")

אלא שאם נייצא את כל יתרת הגז הזו, הרי שלא תהיה תחרות בין מוכרי הגז הטבעי (השותפות במאגרי לווייתן ותמר) על השוק המקומי. השותפות יוכלו לשבת במשרדיהן ולהמתין שתחנות הכוח יחתמו עמן חוזים בתנאים שלהן, שכן אין בשוק עודפי היצע ולכן במוקדם או במאוחר כל ליטר של גז טבעי יימכר בשוק המקומי. השחקנים החזקים במשא ומתן הזה יהיו המוכרים, כלומר השותפות במאגרי הגז, ותחנות הכוח המקומיות, וממילא הצרכנים לא יוכלו להיות בטוחים כי הם מקבלים מחיר תחרותי.

לכן, במשרד האוצר מתעקשים לייצר באופן מלאכותי עודף היצע. כלומר, לפי האוצר לא יהיה ניתן לייצא יותר מ־85% מהפער שבין הביקוש המקומי ליכולת ההפקה. אם נחזור לדוגמת הפתיחה - במקום לייצא 15 BCM, נגביל את היצוא ל־12.75 BCM. לשוק המקומי יישארו 17.25 BCM, זאת אף על פי שהוא לא צריך יותר מ־15 BCM בשנה. המשמעות המיידית של הצעת האוצר היא שמדי שנה יישארו באדמה 2.25 BCM שהיה אפשר להפיק.

מבחינת חברות הגז מדובר בחוסר יעילות ובהפסד של מאות מיליוני דולרים, אך מבחינת האוצר זה בדיוק הרעיון - מאגרי הגז שלא ירצו שהצינור שלהם לא יהיה בתפוקה מלאה, ייאלצו להתקוטט ביניהם על השוק המקומי והמאבק על השוק כמובן טוב ללקוחות – הציבור – שייהנו ממחיר נמוך. מי שיציע את המחיר הנמוך ביותר לשוק המקומי, ירוויח כי הגז שלו הוא זה שייצא מחוץ לאדמה.

אפשר לטעון שהרעיון של האוצר נחמד על שולחן השרטוטים אבל המציאות מורכבת הרבה יותר. נזכיר כי בסוף לשני המאגרים יהיה אינטרס שהמחיר המקומי יהיה גבוה, והם לא לגמרי מנותקים מבחינת מבנה הבעלות שלהם - חברת שברון האמריקאית מתפעלת את שניהם ומחזיקה באחוזים לא מבוטלים בכל אחד מהם - ולכן לטענת המתנגדים יהיה מעין תיאום מחירים בין תמר ללווייתן. המאגרים לא יתחרו ביניהם באמת, הם יחלקו ביניהם מי יספוג את עודף ההיצע, העיקר לא להוריד את המחיר לתחנת הכוח.

כדי להתמודד עם החשש הזה, משרד האוצר הוסיף רכיב נוסף - פיקוח המחירים - אם המחיר המקומי יעלה בקצב מהיר מדי (לפי תבחינים שייקבעו), הרי שכמות עודף ההיצע שהאוצר יחייב תלך ותגדל. כלומר, היכולת לייצא תלך ותקטן. האוצר מציע להבטיח מבנה שוק תחרותי באמצעות יצירת עודף היצע מלאכותי, ומאיים בהקטנת היצוא במקרה שהמחיר המקומי ישתולל כלפי מעלה.

חברות הגז

עודף היצע יפגע ברווחיות וירחיק משקיעים

בקצה השני, אל מול האוצר, עומדות חברות הגז. הן מחויבות לבעלי המניות שלהן להרוויח כמה שיותר ולהגדיל את התשואה, ולכן הן רוצות לייצא כמה שיותר - שהמחיר המקומי יהיה כמה שיותר גבוה ושהצינור שלהן יפיק את המקסימום שהוא מסוגל להפיק בכל רגע נתון. לכן חברות הגז מתקוממות על הצעת האוצר - זה נכון גם לשותפות במאגר לווייתן וגם לשותפות במאגר תמר.

ההתנגדות שלהן להצעה מובנת מאליה - זה עשוי להקטין להן את שורת הרווח, אבל חברות הגז גם מעלות טענות עקרוניות. לטענתן, עצם הפגיעה ביעילות המשקית הוא כלי קיצוני מפני שקשה מאוד להשבית קווי ייצור.

טיעון אחר של חברות הגז שם דגש על העובדה שבסופו של דבר האוצר מבצע פיקוח מחירים, מהלך שהוא כל כך ניסה להימנע ממנו בגלל שהיקף עודף ההיצע תלוי ברמת המחירים של השוק המקומי. בסוף, חוזרים מאגרי הגז לטעון כי הצעדים הללו מהווים הפתעה רגולטורית, פוגעים באמון המשקיעים ויפגעו בהמשך חיפושי הגז בישראל ובהיקף ההשקעות לפיתוח המאגרים הקיימים.

ברמה התיאורטית יש בטיעון הזה אמת. מובן מאליו שככל שיש פחות רווח - יש פחות משקיעים, אבל קשה להשתכנע שהשינוי המוצע יהפוך את משק הגז הישראלי לבלתי כלכלי. כמובן שבלווייתן לא חוששים מלהשתמש בטענה הזו ולנסות להרתיע את משרד האנרגיה.

מבחינה מעשית, בחברות האנרגיה מחזירים שוב את הרטוריקה האגרסיבית של "אף אחד לא יגיע לחפש נפט בישראל" או "העסקה של לווייתן עם מצרים תיפול" ו"כותבים את מסקנות ועדת ששינסקי מחדש".

משרד האנרגיה

האם ידאגו למחיר לצרכן ולא רק למשק?

למשרד האנרגיה יש דנ"א שונה ממשרד האוצר בנוגע למשק הגז הטבעי. בתגובותיו הוא מזכיר יותר את הצורך בהמשך פיתוח משק הגז והשארתו כמקום שמושך השקעות זרות, ואת הצורך בשימור הביטחון האנרגטי של המדינה.

נדמה לפעמים שמשרד האנרגיה נותן מקום משני למחירי הגז לצרכן ולמבנה התחרות במשק על חשבון הדאגה למחירים לצרכן. החשש העיקרי הוא שבמשרד האנרגיה ינסו לדחות את הצעת האוצר בחוק ההסדרים, מכיוון שהם ייבהלו מתרחישי האימה שמציגות להם חברות הגז.

לכן, טוב יעשה שר האנרגיה אלי כהן אם יצלול ככל שניתן לדו"חות הפנימיים של חברות הגז.

תמר נגד לווייתן

לא יישאר למאגרים מה לייצא

אף שהשותפות במאגרי הגז לווייתן ותמר מתנגדות להצעת האוצר, שכן שתיהן רוצות לייצא כמה שיותר ושהמחיר המקומי יהיה כמה שיותר גבוה, הרי שאמור להיות גם ויכוח פנימי עז בין המאגרים. כל מאגר רוצה שהמאגר השני יהיה זה שמוכר לשוק המקומי יותר, כדי שהוא יוכל לייצא יותר.

לכן במאגר תמר העדיפו כל הזמן את המודל האוסטרלי, שיקשור בין הזכות לייצא לאספקה בשוק המקומי, כלומר מי שיספק גז בשוק המקומי - יקבל אישור לייצא. מודל זה צפוי להגדיל את החלק של תמר ביצוא. בממשלה אומרים שהמודל לא נבחר בגלל שהם התקשו לבנות אותו, והמודל הנוכחי של עודף היצע נוח ופשוט יותר.

3 צפייה בגלריה

")

שר האנרגיה אלי כהן. הביטחון האנרגטי במוקד, המחיר לצרכן פחות מעניין את המשרד

(צילום: אסף מגל לע"מ)

מכל מקום, אם מקבלים את התזה של האוצר שעודף ההיצע יבטיח תחרות והורדת מחיר, הרי שהמאבקים בין תמר ללווייתן על היצוא לא מעניינים כל כך את האזרח הישראלי ומדובר בוויכוח עסקי שבו כל מאגר מעוניין לייצא כמה שיותר.

בסוף, מדי שנה יהיו בישראל כ־2 BCM גז, שאם לא יצליחו למכור אותם בישראל - הם יישארו באדמה לעוד עשר שנים. לכן כל מאגר אמור להתקוטט כדי שהוא יהיה זה שמוכר לשוק המקומי. ההתקוטטות הזו תוריד את המחיר. ההנחה הזו מבוססת על חישוב כלכלי שמראה שמשתלם למכור גז היום לשוק המקומי מאשר לייצא בעוד עשור.

קרן העושר

עודף היצא יקטין את הכנסות המדינה

ויש את הזווית של הכנסות המדינה. לצעד של האוצר יש מחיר, מדי שנה יישארו כ־2 BCM ואולי אף יותר באדמה שהיה ניתן לייצא. מדובר במאות מיליוני דולרים של הכנסות, שמתוכם חלק עצום צפוי להגיע לקרן העושר, שכן תכף צפויים להגיע לרמת המיסוי הגבוהה שעליה המליצה ועדת ששינסקי.

המהלך של האוצר ליצירת עודף היצע הוא בעצם דחייה של הכנסות מדינה בהיקף של מאות מיליוני שקלים מדי שנה. הטיעון של הפסד הכנסות המדינה מושמע לא מעט על ידי חברות הגז, אך הן אומרות זאת כמובן מתוך המחויבות שלהן להשתדל לטרפד את המהלך של האוצר.

חברות הגז לא לבד, יש גם גופים בממשלה שרוצים להראות לציבור שהקרן מתמלאת במהירות, ולכן הוויתור הזה על הכנסות המדינה מכאיב להם במיוחד. מבחינה מהותית, עצם העובדה שיש הפסד הכנסות למדינה לא מהווה טיעון נגד צעד מדיניות, צריך לבדוק האם הפסד ההכנסות הזה מהווה מחיר הוגן בכדי לוודא שמבנה השוק הוא תחרותי. על השאלה הזו קשה לענות בצורה מתמטית־ודאית, אבל צריך להזכיר שלהתייקרות מחירי האנרגיה בישראל עלול להיות נטל כלכלי עודף של מיליארדי שקלים על כלל אזרחי המדינה.

כך או כך, עד סוף השבוע יצטרכו משרדי האנרגיה והאוצר להגיע להכרעה, כשבתווך השותפות במאגרי הגז מפעילות לחץ עצום להוציא את השורות הללו מחוק ההסדרים.

האם משרד האנרגיה יהיה חזק מספיק מול חברות הגז? האם משרד האוצר יהיה גמיש מספיק בכדי למצוא מודל שירגיע את חששות משרד האנרגיה מהשתלטות של האוצר ומפגיעה בפיתוח המאגרים? וכמה אגרסיבי יהיה המאבק של חברות הגז כנגד המהלך?