")

")

ניתוח

בין פיטורים בוויקס לשווי שיא למקס סטוק, הדולר הופך לבעיה כלל־משקית

קריסת המטבע האמריקאי מתחת לרף של 2.8 שקלים מייצרת שתי כלכלות מקבילות בישראל. בעוד הקמעונאים נהנים מקונטיינרים זולים מסין, היצואנים, ובמרכזם תעשיית ההייטק, מדממים. רק חלק קטן מההוזלה מתגלגל לצרכנים, שבסוף יצטרכו לשלם את המחיר המלא של פיטורים, גירעון ופגיעה בצמיחה

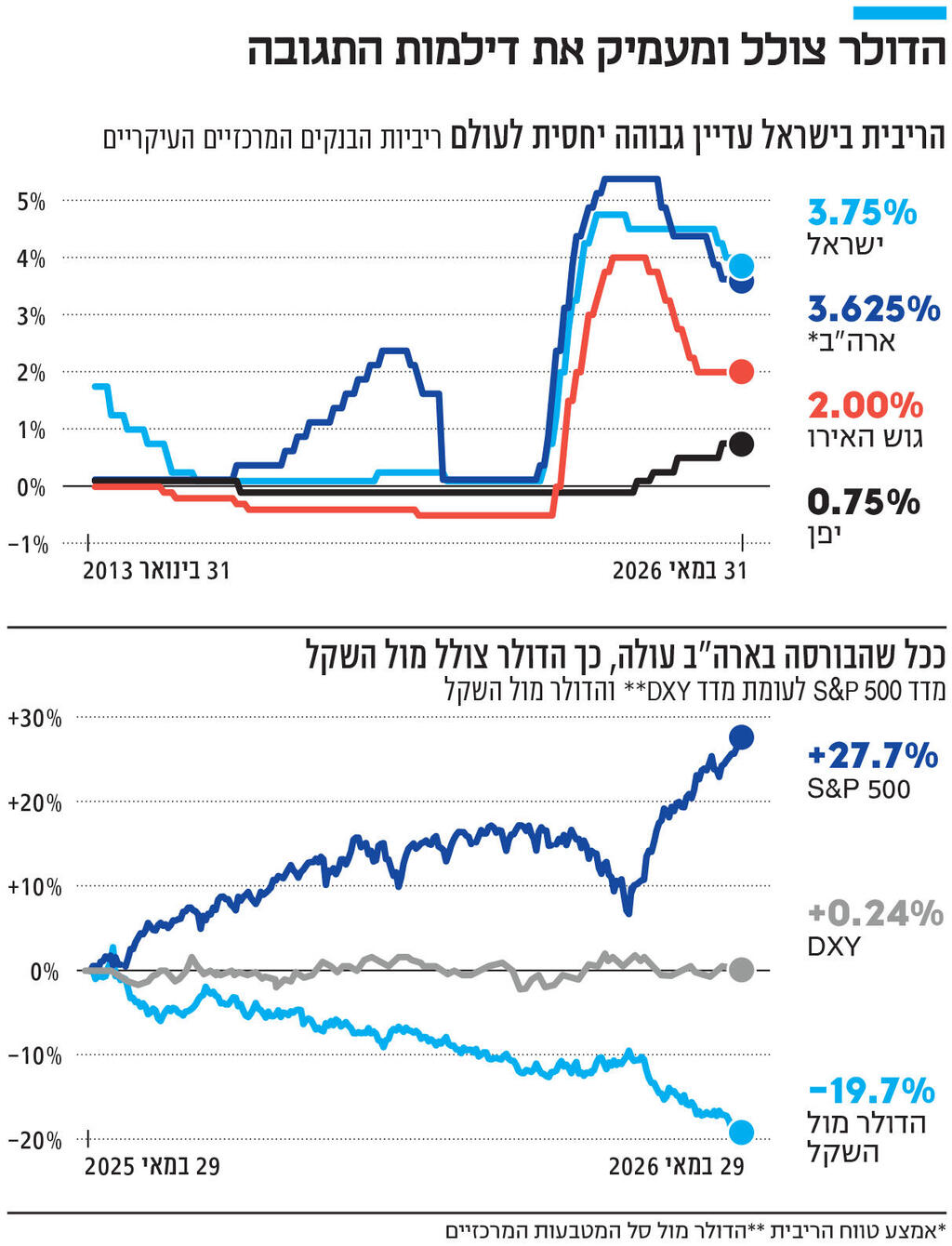

בסוף השבוע האחרון הדולר ירד לזמן מה מתחת לרף של 2.8 שקלים ונסחר ברמה של 2.79 שקלים. לפי סקירה של UBS מהשבוע שעבר, השקל הוא אחד המטבעות החזקים בעולם - אם לא החזק מכולם. באופן תיאורטי הישראלים היו אמורים לחגוג: מטבע חזק מוזיל יבוא, מפחית אינפלציה, מגדיל את כוח הקנייה הריאלי של משקי בית ובכך משפר את רווחת הצרכנים. אלא שככל שהשקל ממשיך להתחזק, כך גוברת התחושה שמשהו בתיאוריה הזאת כבר אינו עובד כפי שאמור לעבוד. האירועים של השבוע שעבר ממחישים את הבעיה החדשה. חברת Wix הודיעה על פיטורי חמישית ממצבת כוח האדם שלה - כ-1,000 עובדים. מנכ”ל החברה אבישי אברהמי הסביר את המהלך בעיקר על רקע היחלשות הדולר. ממש במקביל רשת מקס סטוק חצתה שווי שוק של כ־5 מיליארד שקל. ממש יוניקורן. שתי חברות, שתי כלכלות ושני סיפורים שונים. הראשונה מייצגת את ישראל שחיה בדולר: יצוא, השקעות זרות, הייטק. השנייה מייצגת את המגזר שמייבא, את הקמעונאות, את הצריכה פרטית. האחת נפגעת מהייסוף, השנייה צוחקת כל הדרך אל הקונטיינר המגיע מסין.

לכאורה, זהו בדיוק מנגנון האיזון שהכלכלה אמורה לייצר: היצואנים מפסידים, היבואנים מרוויחים; ההייטק נפגע, הצרכנים נהנים; צד אחד משלם, צד שני מרוויח. אלא שכאשר בוחנים את המציאות לעומק מתברר שהאיזון הזה קיים בעיקר בספרי הלימוד, ולא מדובר במשחק סכום אפס. הסימטריה לא קיימת: הפגיעה ביצואנים מלאה, מיידית וכמעט אוטומטית. התועלת לצרכנים, לעומת זאת, חלקית, איטית ולעתים כלל אינה מגיעה. חברת תוכנה שמקבלת את הכנסותיה בדולרים ומשלמת את משכורותיה בשקלים אינה יכולה לבחור אם להיפגע מהייסוף. אין דרך לעקוף את זה. אבל כאשר יבואן נהנה מירידה בעלויות, שום מנגנון אינו מחייב אותו להעביר את מלוא ההטבה לצרכן. חלק ממנה נשאר אצלו, חלק אצל המפיץ, חלק אצל הקמעונאי וחלק נבלע במבנה שוק שאינו תמיד תחרותי.

יותר סובלים מנהנים

כך נוצר מצב שבו היצואנים משלמים את מלוא המחיר בעוד הציבור נהנה רק מחלק מהתמורה. כך, למשל, בעולם הבנייה: ייסוף חד של המטבע המקומי אמור להקל על קבלנים, הרי חלק גדול מחומרי הגלם והציוד בענף מיובאים. עם זאת, קבלנים רבים מדווחים כי הם ממשיכים לקבל הודעות על התייקרות חומרי גלם על בסיס כמעט יומי. שוב מתברר שהמנגנון שאמור היה להעביר את רווחי הייסוף לציבור אינו פועל באופן מלא. הבעיה הגדולה יותר היא שלא רק שהציבור לא נהנה מההוזלות – הוא עלול לשלם ביוקר. וזאת, בצורה של עלייה באבטלה, ירידה בהכנסות המדינה ממסים (וכתוצאה מכך בפחות שירותים ציבוריים או תשלום ריבית גדול יותר על הגירעון) ובסוף השרשרת גם בפחות צריכה וצמיחה. כך צריכים לראות את האירוע הנוכחי: הוויכוח איננו על שער החליפין, אלא על חלוקת העלויות והתועלות של הייסוף.

בקרב הכלכלנים כמעט אין מחלוקת על עצם קיומה של הבעיה. המחלוקת היא על מקורותיה ועל הפתרונות האפשריים. פרופ' מומי דהן מבית הספר למדיניות ציבורית, למשל, אומר לכלכליסט ששער החליפין הוא בראש ובראשונה מחיר שוק וכי התערבות מלאכותית עלולה ליצור עיוותים חדשים. מבחינתו, חלק משמעותי מהבעיה קשור לממשלה: החשש של בנק ישראל מפני הורדה חדה יותר של הריבית מוצדק עקב גירעון תקציבי גדול של הממשלה ואי־הוודאות העצומה במלחמה.

לדברי דהן, “התיאבון המוגבר להגדיל את תקציב הביטחון ואת הגירעון דוחף את הריבית מעלה ואת הדולר מטה. רק ריסונו של התיאבון הזה יעניק לבנק ישראל ביטחון להוריד ריבית. ללא שינוי בהתנהגות הממשלה לא ניתן לגמד את הסיכון של התפרצות אינפלציונית ואיתה ריבית גבוהה על אג"ח ממשלתיות. שיעור האבטלה הנמוך, מתחת ל־3%, מפחית עוד יותר את הדחיפות להוריד את הריבית". דהן מציע לא להתרגש מקריאת היצואנים להתערבות בשוק המט"ח. “אותם בעלי עניין הם בעד כלכלת שוק וחוסר התערבות כשמדובר בהגנה על חלשים (כמו שכר מינימום), אבל נגד כלכלת שוק כשזה נוגע לאינטרס שלהם" הוא הוסיף.

בין אינפלציה נמוכה לאי־ודאות גדולה

פרופ' מישל סטרבצ'ינסקי, לשעבר ראש חטיבת המחקר של בנק ישראל וחבר בוועדה המוניטרית שנכח בעשרות החלטות ריבית, מכיר בהשלכות המעשיות של הייסוף על היצואנים. הוא מצביע על שחיקת הרווחיות ועל הפגיעה בתעסוקה, אך מפציר בשני הגופים האחראים על עיצוב המדיניות המאקרו־כלכלית לשלב ידיים. לדבריו, בנק ישראל מסוגל להכריז בקול ברור שהוא נמצא בתהליך של הפחתת ריבית שאינו מסכן את העמידה ביעד האינפלציה ועל כן הוא צפוי להימשך. לאוצר יש שלושה כלים לפחות: הפחתת מכסים על מוצרים שבהם יש עדיין מכס גבוה, הסכמה על תקבולי מס בדולרים בזמן מכירת חברות גדולות לחו"ל, וגם גידור החוב החיצוני - הבטחת שער החליפין של היום למען תשלום פירעון חוב חיצוני עתידי (כך האוצר מרוויח כי הוא קונה דולרים בזול ומבחינת המשק הוא מוסיף היום ביקוש לדולרים). “הרגולטורים הפיננסיים יכולים להכריז ולעשות קמפיין הסברה על היתרון של הגדלת ההשקעות בחו"ל, במטרה להגדיל חלק זה בסל ההשקעות – דבר ששומר על איזון נכון בין רווח לסיכון. אחת העובדות הידועות היא שבאופן כללי יצירת גיוון בהשקעות מקטינה את הסיכון – במקרה הזה, יחד עם הזדמנות לרווח משמעותי על ידי השקעה בשווקים מתעוררים עם פוטנציאל צמיחה משמעותי", הוא אמר לכלכליסט.

")

אורי יוגב, לשעבר הממונה על התקציבים ויועץ כלכלי לראש הממשלה בנימין נתניהו, מזהיר מפני משבר מתפתח ומדגיש את הצורך להעניק למגזר העסקי זמן להסתגל למצב: “בנק ישראל חייב להשתמש בדחיפות בכל הכלים העומדים לרשותו, לרבות בהתערבות ישירה ועקיפה בשוק על מנת למתן את הייסוף. גם לאוצר יש חובה להשתמש בכלים שלו שהשפעתם פחות ישירה". יועצו של ראש הממשלה אבי שמחון מטיל את האחריות בעיקר על בנק ישראל, וסבור שהריבית היתה צריכה לרדת מהר יותר. מבחינתו הייסוף עצמו מפחית את הלחצים האינפלציוניים ולכן מאפשר מדיניות מוניטרית מרחיבה יותר. "הכלי בידי הממשלה זה הורדת מסים שתגדיל את הביקוש ליבוא ולתוצרת מקומית שעכשיו מיוצאת - אבל לזה בנק ישראל מתנגד. הנגיד איחר בהורדת הריבית וצריך, היום, להוריד עוד חצי אחוז", אמר.

ד''ר יניי שפיצר מהאוניברסיטה העברית, העוסק בסוגיות האלו בשגרה, מציע הסתכלות רחבה יותר על המנגנון שמאחורי הייסוף: חזרת האמון במשק הישראלי, זרימות הון ומנגנוני הגידור של המוסדיים. "החשש שייסוף השקל יבריח משקיעים משול לחשש של בעל מסעדה שכל כך הרבה לקוחות צובאים על שעריה, עד שמרוב צפיפות איש לא ירצה לסעוד בה. זה לא יקרה", אמר. לדבריו, חלק גדול מהייסוף אינו מחויב המציאות, אלא תוצאה של תופעת הגידורים שאינם משרתים את החוסכים וגורמים לתנודתיות יתר בשערי החליפין”. "מוטב היה אילו משקי הבית ובתי ההשקעות היו נמנעים מהם. בנק ישראל יכול, לכאורה, לפתור את הבעיה ולקזז את הביקושים לשקל שנוצרו על ידי הגידורים ועליית המניות האמריקאיות באמצעות רכישות מט"ח. אבל האינפלציה הצפויה היא באמצע היעד, והריבית, שהיא כלי העבודה המועדף, עדיין יכולה לרדת. נראה שהוא מעדיף להוריד בהדרגה את הריבית תוך פקיחת עין על האינפלציה. ייתכן שמסע רכישות מט"ח הוא פתרון הולם, אבל אפשר להבין מדוע בנק ישראל סולד מהשימוש בו כעת", הוא סיכם.

הדיון הציבורי סביב הנושא השתבש לחלוטין והבחירות רק העמיקו את העיוות. בחודשים האחרונים כל דיון על שער החליפין הסתיים בדיון על בנק ישראל: האם הנגיד הוריד ריבית מאוחר מדי, מעט מדי, האם הוא היה כבר צריך להתערב ולרכוש מט"ח? אלה שאלות לגיטימיות, אבל אינן מרכזיות. גם אם בנק ישראל יוריד את הריבית בעוד חצי אחוז, הוא לא יפתור את בעיית הפריון של המשק הישראלי, לא יגדיל את היצע העובדים המיומנים, לא יפחית רגולציה, יעודד השקעות וכו’. לכל היותר הורדת ריבית כזאת תקנה זמן. ובמצב הנוכחי היא תקנה מעט מאוד זמן, במחיר כבד.

כלומר, מישהו אחר צריך להתערב: הממשלה, וכאן מתחילה הבעיה. הנזק האמיתי של הייסוף אינו מה שכבר רואים, אלא מה שעוד לא נראה. לא רק העובדים שכבר פוטרו, אלא העובדים שלא יגויסו. לא רק החברות שצמצמו פעילות, אלא אלה שלא יתרחבו. לא רק סבבי גיוס שהתבטלו, אלא גם אלה שלא ייצאו לדרך מלכתחילה. הנזק העיקרי הוא בצמיחה העתידית. במובן הזה, הוויכוח על שער החליפין עוסק בסימפטום, ולא במחלה. אבל למי יש זמן לתכנון ארוך טווח כאשר הבחירות בפתח? נוח וקל יותר להאשים את הנגיד ירון וחבריו. זה קל, אבל זה שגוי.

הבעיות המשקיות לא ייפתרו בלי הממשלה

דווקא משום כך היה מעניין לראות את השולחן העגול שארגנו מרכז הראל לחקר שוק ההון ומכון ספרא לבנקאות ופיננסים, בפקולטה לניהול באוניברסיטת תל אביב בשבוע שעבר. מה שבלט בדיון בהשתתפות בכירי שוק ההון, הרגולטורים הפיננסים והאקדמיה, הוא שבניגוד לוויכוח הציבורי, שהתמקד כמעט כולו בשאלה מה עוד יכול בנק ישראל לעשות, משתתפי הדיון כבר עסקו בשאלה אחרת: כיצד ניתן לשנות את המנגנון עצמו.

ההצעה המעניינת ביותר שעלתה שם לא עסקה בריבית ואף לא ברכישות מט"ח. בכירי הגופים המוסדיים הציעו לאפשר לקרנות הפנסיה לבצע עסקאות גידור ישירות מול משרד האוצר ובנק ישראל. הרעיון פשוט: במקום שהמוסדיים ימכרו דולרים בשוק ויגבירו את הלחץ על השקל, הם יבצעו את הגידור מול המדינה. האוצר מצידו יוכל לנצל את העסקאות הללו כדי לגדר חלק מהחוב החיצוני שלו. כולם מרוויחים: החוסכים משלמים פחות עמלות, הלחץ על שער החליפין פוחת והאוצר אפילו משפר את ניהול החוב שלו.

בכנס הזכירו המשתתפים, כי הישראלים העבירו עשרות מיליארדי שקלים ממסלולים עוקבי S&P 500 ונאסד"ק למסלולים מקומיים, ומקרנות חו"ל לקרנות ישראליות. ומכל אלה עולה התובנה החשובה ביותר: ככל שמעמיקים בסיפור, כך מתברר שפחות ופחות ממנו קשור לבנק ישראל ויותר ויותר למבנה המשק הישראלי. אבל בעוד שוק ההון כבר מחפש פתרונות, הממשלה עדיין מחפשת אשמים. הרבה יותר קשה להודות שהבעיה הפכה מבנית, ושפתרון מבני מחייב ממשלה שמתכננת שנים קדימה. זו בדיוק הבעיה: השקל מתחזק, היצוא נשחק, מנוע הצמיחה המרכזי של ישראל מאט, ואפילו שוק ההון כבר מבין שהכלים של אתמול אינם מספיקים. ומה עם הממשלה? היא עדיין מתווכחת מי אשם.