")

")

ירידה קלה: העלות הממוצעת של חשבון עו"ש ב-2024 עמדה על 300 שקל

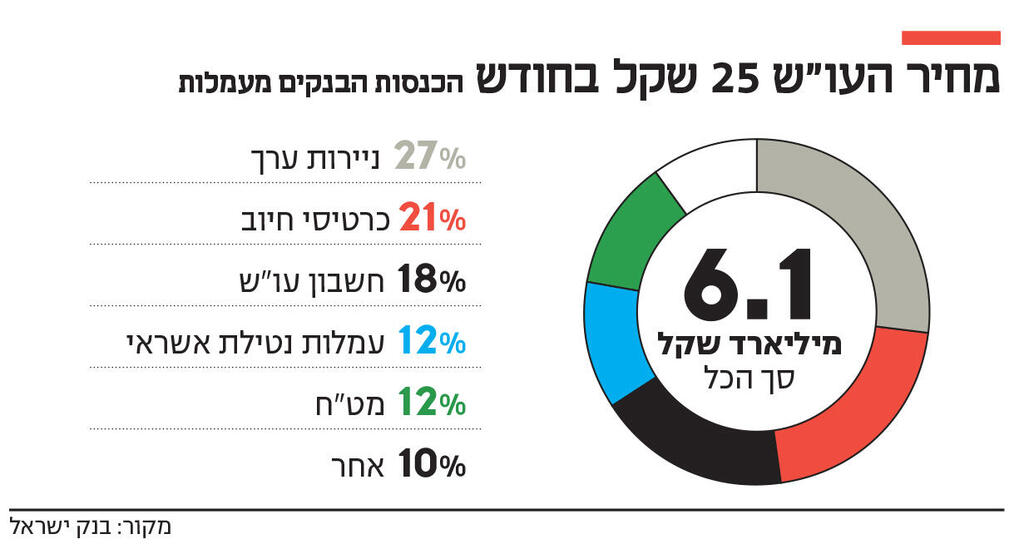

הדבר אינו נובע משיפור התחרות או משינוי מבני - אלא ממתווה הסיוע בעקבות "חרבות ברזל". 27% מסך העמלות הן עמלות מסחר בניירות ערך, היקרות במאות אחוזים מאלו שגובים בתי ההשקעות

עמלות ניהול חשבון עו"ש הסתכמו בממוצע ב־300 שקל לשנה – 25 שקל לחודש – בשנת 2024, כך לפי הדיווח התקופתי של בנק ישראל לוועדת הכלכלה, שפורסם היום (ד'). נציין כי החישוב מתייחס לחשבון עו"ש בודד, ולרוב משקי הבית יש לפחות שניים – ולכן העלות השנתית הממוצעת למשק בית עומדת בפועל על לפחות 600 שקל.

מדובר בנתון הנמוך ביותר בשלוש השנים האחרונות, ובירידה של כ־31 שקל לעומת 2023. עם זאת, הירידה אינה משקפת שינוי במדיניות הבנקים או עלייה בתחרות בענף הריכוזי, אלא תוצאה של מתווה הסיוע שהעניקו הבנקים בעקבות מלחמת "חרבות ברזל". במסגרת זו ניתן פטור מעמלות עו"ש לקבוצות שונות באוכלוסייה, בהן משרתי מילואים, משפחות שכולות, משפחות חטופים ותושבים שפונו. לכן, סביר להניח שב־2025 תירשם עלייה מחודשת בעלות ניהול החשבון.

מתוך העלות הממוצעת של חשבון עו"ש, שעמדה כאמור על 300 שקל בשנה, העלות הגבוהה ביותר - 120 שקל בשנה, היא על פעולות עו"ש כגון העברות בנקאיות, הפקדת שיקים, הדפסת דמי מידע וכדומה. נזכיר כי בשבוע שעבר פרסם בנק ישראל טיוטת חוזר, לפיה הבנקים יורשו לגבות עד עשרה שקלים בחודש ממשקי בית ועסקים קטנים עבור 100 פעולות בחודש.

עלות כרטיסי אשראי - בעיקר תשלום דמי כרטיס, עמדה על 113 שקל בשנה, ועלות עסקאות מט"ח עמדה על 68 שקל בשנה.

נתון משמעותי נוסף שעולה מהדיווח הוא המשך העלייה במספר כרטיסי אשראי לחשבון בנק, שעומד על 1.86 כרטיסים לכל חשבון. זאת, בהשוואה ל-1.8 כרטיסים ב-2023, ו-1.24 כרטיסים בלבד ב-2012. העלייה נובעת בעיקר מפעילותם של מועדונים שונים, שבשיתוף חברות כרטיסי האשראי מציעים הטבות שונות.

בסך הכל, הכנסות הבנקים מעמלות ירדו ב-1.6% והסתכמו ב-6.1 מיליארד שקל, בהשוואה ל-6.2 מיליארד ב-2023. 27% מסך העמלות ששולמו הן עמלות מסחר בניירות ערך - מדובר בקפיצה משמעותית ביחס ל-2023, אז חלקן עמד על 23%. העלייה נובעת בעיקר מעמלות קניה ומכירה. עמלות המסחר בנירות ערך נחשבות רווחיות במיוחד לבנקים: פערי המחיר בין מסחר דרך הבנקים הגדולים למסחר דרך בתי השקעות יכולים לעמוד על מאות אחוזים, ולהגיע לאלפי שקלים בשנה.

21% מהעמלות הן עמלות כרטיסי אשראי, בדומה לשיעורן ב-2023, כ-18% מהעמלות הן בגין פעילות בעו"ש לעומת 19% אשתקד, 12% מהעמלות הן עמלות אשראי בדומה לשיעורן בתקופה המקבילה, ו-12% הן בקטגוריית "אחר", הכוללת פעילויות בנקאיות לא שכיחות כגון שירותים מיוחדים, יהלומים וסחר.

בנק ישראל משווה בין עלות ניהול חשבון עו"ש בין הבנקים השונים. כלל הבנקים מחויבים להציע מסלול עמלות עו"ש בסיסי, בעלות של עד 10 שקל בחודש, עבור פעולה אחת עם פקיד בחודש ו-10 פעולות בערוצים ישירים. בפועל, רק כ-15% מבין לקוחות הבנקים הצטרפו למסלול הבסיסי (או למסלול המורחב, שמיד יפורט). מי שביצעו פעולות אלו ללא מסלול, שילמו בפועל בבנק מרכנתיל 17 שקל, ובמזרחי-טפחות 15 שקל. לעומת זאת, בבנק דיסקונט ובבנק הבינלאומי הם שילמו 10 שקל, בבנקים הקטנים יהב ומסד העלות עמדה על 2-3 שקלים, ובבנק הדיגיטלי וואן זירו לא גבו כלל עמלות מלקוחות פעילים שהעבירו לפחות 10 אלף שקל בחודש לחשבון (או מלקוחות ששילמו דמי מנוי חודשיים של 49 שקל).

הבנקים מחויבים להציע גם מסלול עמלות מורחב, שבו ניתן לבצע עד 50 פעולות בערוץ ישיר ועד 10 פעולות באמצעות פקיד, בעלות כוללת של בין 20-30 שקל בחודש. למי שלא הצטרף למסלול, העלות בפועל הייתה הגבוהה ביותר בבנק מרכנתיל (90 שקל) ואחריו הפועלים (79 שקל). בדיסקונט ובבינלאומי לעומת זאת, העלות עמדה על 50-52 שקל, ובבנק יהב על 9 שקל בלבד.

בעוד 15% בלבד מלקוחות הבנקים הצטרפו עד כה לרפורמה, ו-62% מלקוחות הבנקים שילמו עד 10 שקל בחודש ־ כלומר פחות מעלות המסלול הבסיסי, כ-23% מלקוחות הבנקים שילמו יותר מ-10 שקל בחודש אך לא הצטרפו למסלולים.

ככל שבנק ישראל יישם את טיוטת החוזר שפרסם בשבוע שעבר, שכאמור מבטלת את האפשרות לתשלום פר פעולה, ומגדירה מראש עלות כוללת של עד 10 שקל ל-100 פעולות, משמעות המהלך בפועל הוא ביטול שירות המסלולים, זאת לנוכח מיעוט המצטרפים אליו.