")

")

ניתוח

בנק ישראל שם סוף לעמלות העו"ש המוגזמות: מה יעשו הבנקים?

בנק ישראל מבקש לקבוע תקרה של 10 שקלים בחודש לעמלות העו"ש שמשלמים משקי בית ועסקים קטנים. עמלות אלה הניבו לחמשת הבנקים הגדולים הכנסות של 2.6 מיליארד שקל ב־2023. הצעד הבא: הגבלת העמלות על ניירות ערך

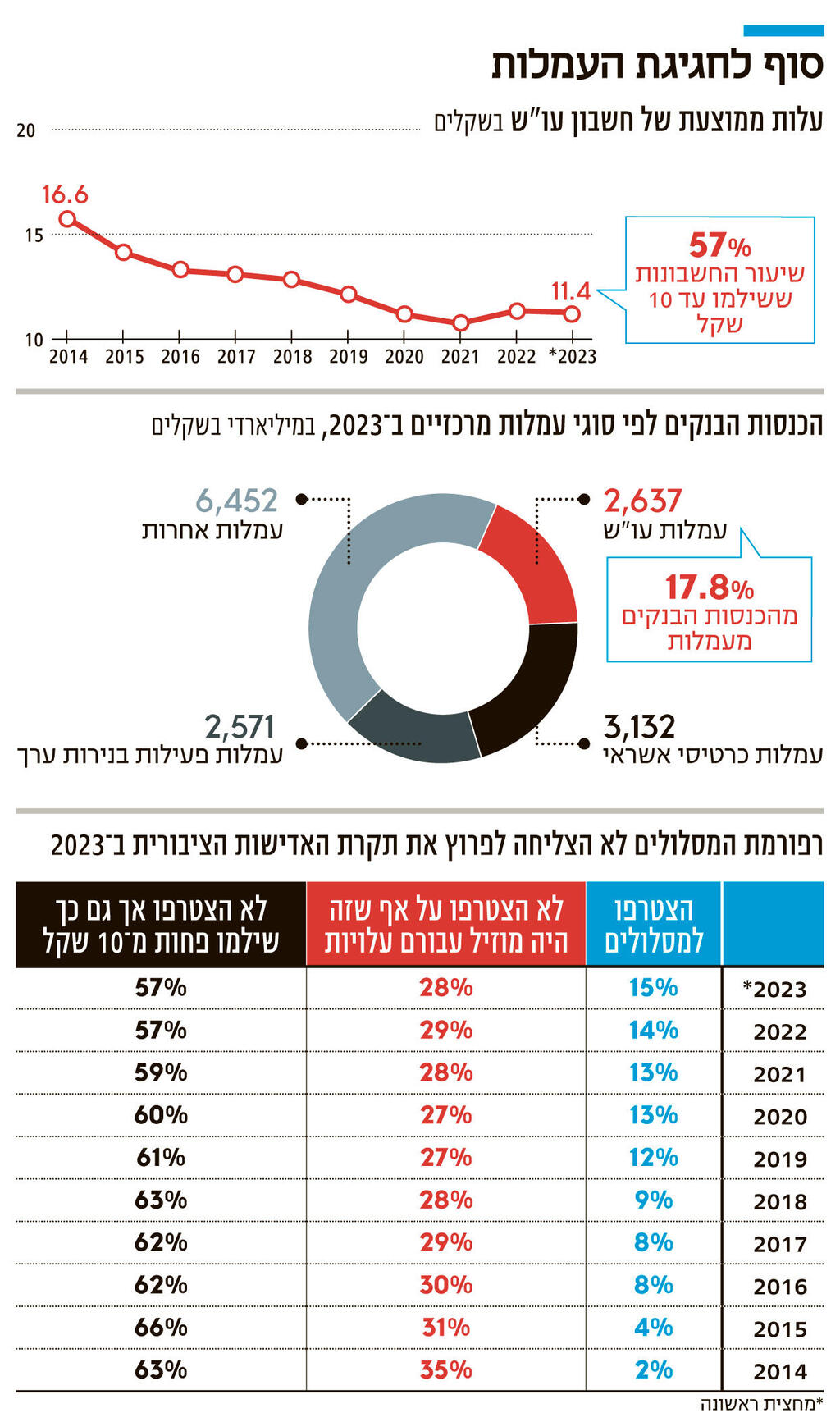

הסוף לעמלות עו"ש מופרכות? טיוטת חוזר חדשה של בנק ישראל, שפורסמה השבוע להערות הציבור, עשויה להוזיל באופן משמעותי את עמלות העו"ש שמשלמים לקוחות הבנקים. מדובר בעמלות שמוטלות על פעולות בסיסיות כמו קבלת תשלום או ביצוע העברה. בשנת 2023 חמשת הבנקים הגדולים בישראל גרפו כ־2.6 מיליארד שקל מעמלות אלו.

החוזר, שפרסם המפקח על הבנקים דני חחיאשוילי, מציע עמלה חדשה בשם "ניהול חשבון תשלום", שתכלול את פעולות העו"ש לצד כמה שירותים בסיסיים נוספים. הבנקים יורשו לגבות עד 10 שקלים בחודש ממשקי בית ועסקים קטנים עבור 100 פעולות בחודש, וכל פעולה נוספת תחויב לכל היותר בשקל נוסף. העמלה החדשה תכלול מגוון פעולות, בהן הפקדות ומשיכות מזומן, העברות, תשלומי שובר, הוראות קבע, ביטולי חיובים, והדפסה או איתור של מסמכים. אומנם מדובר רק בטיוטה, וסביר להניח שהבנקים ינסו לרכך אותה, אך היא מבשרת שינוי תפיסתי עמוק במדיניות הפיקוח של בנק ישראל.

אחת הסיבות לכשלי שוק היא פערי מידע בין הלקוח למוכר, ובמערכת הבנקאית יש פערים עמוקים. לקוחות רבים אינם מודעים לסכומי העמלות שהם משלמים, ואינם משווים בין בנקים. בעשור האחרון ניסה הפיקוח על הבנקים לצמצם פערים אלה — מחיוב הבנקים בפרסום "תעודת זהות בנקאית" ועד הקמת פורטל "קו המשווה" להשוואת עמלות וריביות. למאמץ הזה הצטרפו גם חברי הכנסת, ובהם ינון אזולאי (ש"ס), שקידם חוק המחייב את הבנקים לעדכן את הלקוחות במסרון חודשי על עמלות וריביות שנגבו מהם.

המאמצים לא הביאו לשינויים משמעותיים בענף: הם לא הצליחו לפרוץ את תקרת האדישות הצרכנית, ולא לשכנע אוכלוסיות עם אוריינות פיננסית נמוכה שהן יכולות ומסוגלות להתמקח מול הבנקים. לכן, בנק ישראל הבין שיש מקומות שבהם הוא צריך להתערב בצורה חריפה יותר ולהגדיר מחדש את כללי המשחק. במקום מתן כלים לקבלת החלטות מושכלות, בנק ישראל מייצר ברירת מחדל חדשה: חשבון עו"ש שבו משלמים לכל היותר 10 שקלים בחודש.

איך זה ישפיע על הכיס?

במחצית הראשונה של 2023, עלות חשבון ממוצעת היתה 11.4 שקל בחודש. לאחר 7 באוקטובר נרשמה ירידה זמנית בעקבות הקלות שנתנו הבנקים, אך היא צפויה לשוב ולעלות. על פניו, אם העלות הממוצעת היא 11.4 שקל, ולאחר הרפורמה הבנקים יגבו את הסכום המקסימלי של 10 שקלים, פוטנציאל החיסכון ללקוח הוא זניח, במיוחד אם לוקחים בחשבון שב־57% מהחשבונות שילמו עמלות נמוכות מ־10 שקלים.

אולם הממוצע עשוי להטעות שכן לקוחות שמתמקחים נהנים מפטור מוחלט מעמלות עו"ש כנגד העברת משכורת. המשמעות היא שיש לקוחות אחרים, במיוחד מאוכלוסיות חלשות או קשישים, שמשלמים עשרות שקלים בחודש. סביר להניח שגם לאחר יישום הרפורמה, הלקוחות החזקים שמתמקחים ימשיכו ליהנות מפטור, אך עם זאת הלקוחות שמשלמים עמלות עו"ש מופרכות ייהנו אוטומטית מהפחתה משמעותית.

בנוסף, העובדה שיש חשבונות עו"ש עם פעילות מעטה מקטינה את העלות הממוצעת לחשבון, כך שבפועל בחשבונות המרכזיים של הלקוחות, העלות הכוללת גבוהה יותר. אם לוקחים את הכנסות הבנקים מעמלות, 2.6 מיליארד שקל, ומחלקים במספר משקי הבית בישראל, יוצא שמשק בית ממוצע משלם כ־70 שקל בחודש עמלות עו"ש.

לכך יש להוסיף שהעמלה יכולה להיות נמוכה מ־10 שקלים, שכן זהו הסכום המקסימלי. המטרה המרכזית של בנק ישראל במהלך היא לפשט את מבנה העמלות וכך גם לאפשר השוואה טובה יותר שתגדיל את התחרות. מי שינסה כיום להשוות בין גובה העמלות בכל בנק, יגלה שזו משימה כמעט בלתי אפשרית: יש הבדלים בשמות העמלות, במיקומן בתעריפון, ובמבנה התעריפון העצמו. לאחר הרפורמה, ההשוואה תהיה פשוטה. מנגד, את מחיר הרפורמה עלולים לשלם לקוחות שמבצעים מעט פעולות ולכן משלמים שקלים בודדים, וכעת ישלמו יותר.

הרפורמה המשמעותית האחרונה בתחום עמלות העו"ש, רפורמת המסלולים, נכנסה לתוקף ב־2014. הרפורמה חייבה את הבנקים להציע ללקוחות מסלול עמלות בסיסי ומורחב, שבו משלמים מראש סכום קבוע מדי חודש על מספר פעולות מוגדר מראש לניהול העו"ש, כאשר מחירי המסלולים מפוקחים ובמסלול הבסיסי לא ניתן לגבות יותר מ־10 שקלים.

הרפורמה אכן הוזילה את העלות הממוצעת של חשבון עו"ש, מ־16.6 שקל ב־2014 ל־10.8 שקל ב־2021. עם זאת, האפקטיביות של הרפורמה היתה מוגבלת ומספר המצטרפים היה קטן. עד כה כ־15% בלבד הצטרפו לשירות המסלולים, ו־28% לא הצטרפו אף ששילמו יותר מ־10 שקלים בחודש, כך שהצטרפות למסלול הבסיסי היתה חוסכת להם עלויות.

נתונים אלו ממחישים לא רק את מעט המאמצים שעושים במערכת הבנקאית כדי לסייע ללקוחות להתנהל בצורה מיטבית, אלא גם מצביעים על כך שכוחה של רפורמת מסלולי העמלות מוגבל. לכן, בבנק ישראל חשבו לקחת את הרפורמה שלב נוסף וליצור מנגנון "מסלול מיטבי", בדומה לרפורמת "דרך שווה" בתחבורה הציבורית, שבו כל צרכן ישלם בהתאם למה שהכי השתלם בדיעבד באותו החודש: מסלול מורחב, מסלול בסיסי, או ללא מסלול.

לבסוף החליטו בבנק ישראל לגנוז את המהלך, בגלל החשש שהמנגנון יהיה מסורבל מדי לציבור, מורכב טכנולוגית, ומתוך הניסיון במדינות אחרות שהראה שהדרך האפקטיבית ליצור שינוי היא לקבוע מסלול ברירת מחדל לכלל הלקוחות. זה בדיוק מה שבנק ישראל עושה עם הרפורמה החדשה, שמביאה גם לביטול רפורמת המסלולים, עשור לאחר יישומה.

דמי הכרטיס בדביט יוגבלו ל־5 שקלים

טיוטת החוזר כוללת סעיף משמעותי נוסף: דמי השימוש בכרטיסי דביט, שבהם חיוב החשבון מתבצע באופן מיידי (בדומה לתשלום מזומן רק מתוך חשבון העו"ש), יוגבלו ל־5 שקלים. במדינות רבות באירופה כרטיסי דביט הם ברירת המחדל לרוב הציבור, אולם בישראל הם משמשים בעיקר אוכלוסיות מוחלשות ומסורבי כרטיס אשראי.

עד היום לקוחות קיבלו פטור של שלוש שנים מדמי שימוש על כרטיס דביט, אם החזיקו בכרטיס אשראי נוסף, ונקבע שדמי כרטיס דביט לא יהיו גבוהים מדמי כרטיס אשראי. עם זאת, דמי כרטיס אשראי יכולים להגיע לכ־20 שקל בחודש. כעת, הוראה זו תבוטל, ודמי כרטיס דביט יעמדו על לכל היותר 5 שקל בחודש. כיום יש כ־1.7 מיליון כרטיסי דביט, מתוך 12 מיליון כרטיסי חיוב (דביט ואשראי), כך שזהו מהלך שעשוי לחסוך לא מעט לציבור. המהלך עשוי להפחית מהכנסות הבנקים מעמלות כרטיסי אשראי, שהסתכמו ב־2023 בכ־3.1 מיליארד שקל – סוג העמלות שמניב להם את ההכנסה הגבוהה ביותר.

לצד הוזלת עמלות העו"ש ועמלות כרטיסי דביט, יש סוג נוסף של עמלות שנמצא על הכוונת של בנק ישראל: עמלות ניירות ערך, שהניבו לבנקים ב־2023 כ־2.5 מיליארד שקל. העמלות שגובים הבנקים גבוהות במאות אחוזים מאלו שגובים בתי ההשקעות ואפליקציות מסחר, זאת בעיקר בשל עמלה אנכרוניסטית – "דמי משמרת", שנגבית כאחוז מגובה התיק.

בבנק ישראל תכננו להתערב ולפצל את דמי המשמרת הגבוהים לעמלת ניהול שתוזל משמעותית ועמלת ייעוץ השקעות שכיום אינה קיימת. לבסוף הוחלט, יחד עם רשות ני"ע, על בחינה רחבה יותר של מבנה העמלות בשוק ני"ע – לא רק אלו שהלקוח משלם לבנק, אלא גם עמלות הפצה שמשלמים מנהלי הקרנות לבנקים, ומתגלגלות אל הצרכנים. ההערכה היא שבחודשים הקרובים הרגולטורים יודיעו על רפורמה בנושא.