")

ניתוח

הרפורמה בעו"ש: עמלה אחת על 100 פעולות, אבל לא בטוח שנשלם הרבה פחות

הפיקוח על הבנקים קבע מסלול אחיד לניהול חשבון עו”ש, במקום חיוב לפי פעולה והמסלולים הקיימים מ־2014. לקוחות יבצעו עד 100 פעולות חודשיות בעמלה של עד 10 שקלים, ותקרת דמי כרטיס דביט תוגבל ל־7 שקלים בחודש

עמלה חדשה נולדה בישראל, וזו לא בשורה רעה: הפיקוח על הבנקים בבנק ישראל פרסם היום (א') את הרפורמה הסופית במבנה עמלות העו"ש. הרפורמה מציעה עמלה חדשה בשם "ניהול חשבון תשלום", שתכלול את כלל פעולות העו"ש לצד מספר שירותים בסיסיים נוספים, כגון הפקדות ומשיכות מזומן, העברות, הוראות קבע והדפסת או איתור מסמכים. הבנקים יורשו לגבות עד עשרה שקלים בחודש ממשקי בית ועסקים קטנים עבור 100 פעולות בחודש, וכל פעולה נוספת תחויב לכל היותר בשקל נוסף. בנק ישראל שואף לייצר כאן שינוי דומה למה שקרה בשוק הסלולר, עם מעבר ממודל תשלום פר פעולה לחבילה כוללת, גם אם ההשפעה הכספית על משקי הבית תהיה צנועה יותר.

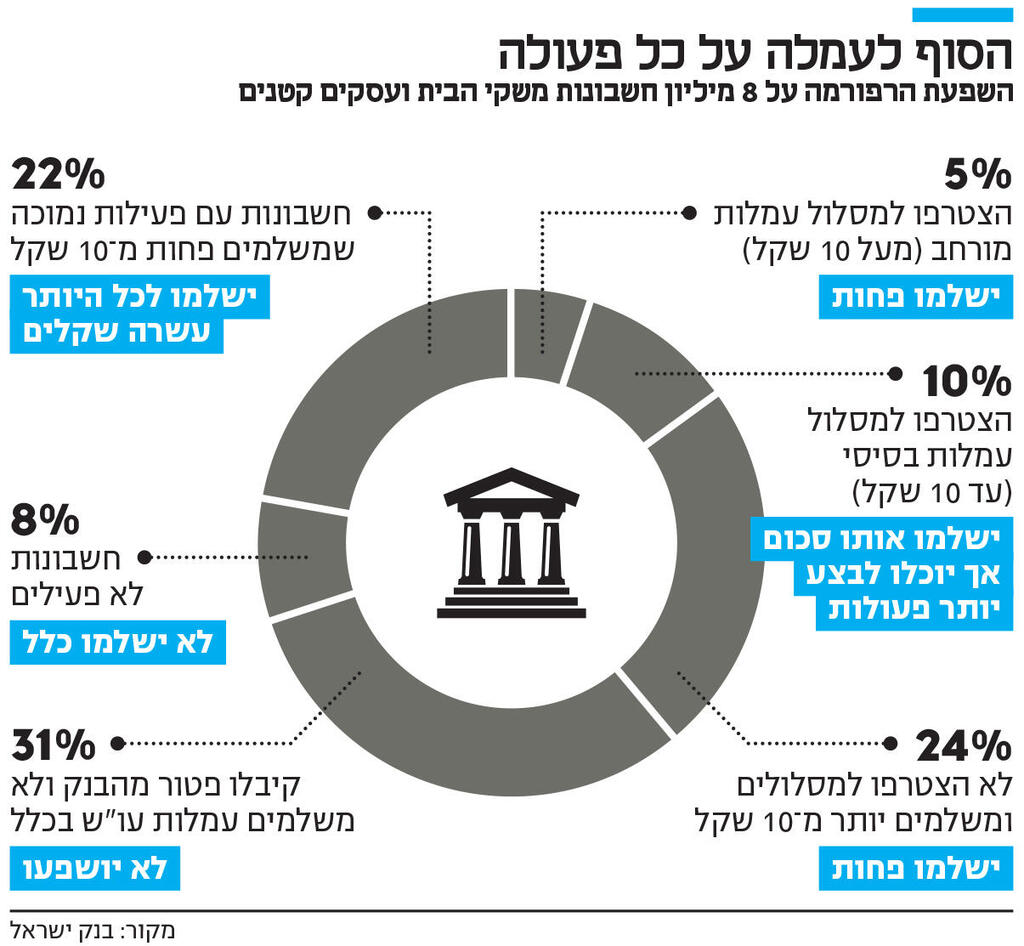

מבנה עמלות העו"ש במערכת הבנקאית כיום סבוך להפליא: הבנקים גובים לרוב עמלה עבור כל פעולה בסיסית, כשגובה העמלה תלוי אם בוצעה דרך פקיד או במה שמוגדר כ"ערוץ ישיר". ב-2014 בנק ישראל יזם רפורמת מסלולים, שחייבה את הבנקים להציע למשקי הבית ולעסקים הקטנים מסלול בסיסי, שכולל עד 10 פעולות בחודש ובעלות מקסימלית של 10 שקלים, ומסלול מורחב. הרפורמה אכן הוזילה את העלות הממוצעת של חשבון עו"ש, שירדה מ-16.6 שקל ב-2014 ל-10.8 ב-2021. עם זאת, האפקטיביות של הרפורמה הייתה מוגבלת ומספר המצטרפים האט. עד כה כ-15% בלבד הצטרפו לשירות המסלולים, ו-24% לא הצטרפו על אף ששילמו יותר מעשרה שקלים בחודש. לכן, בבנק ישראל החליטו להרחיב את המסלול הבסיסי כך שיכלול 100 פעולות – די והותר עבור הרוב המוחלט של הציבור – ולהפוך אותו לאפשרות היחידה הזמינה. שינוי זה ייכנס לתוקף ביולי 2027.

התרומה של הרפורמה לציבור מתמקדת בראש ובראשונה בהגברת השקיפות, וכפועל יוצא גם ביכולת ההשוואה של לקוחות לגבי העמלות שהם משלמים. עבור רוב הציבור, תשלום עמלה של 10 שקלים בחודש (בהנחה שכלל הבנקים יצמדו לרף העליון שקבע בנק ישראל) לא צפוי לחסוך סכום משמעותי: העמלה הממוצעת שמשקי בית משלמים כיום עומדת על 11.5 שקל. אך מבנה העמלה החדש יאפשר לצרכנים שיבחרו בכך להתמקח מול הבנק ולקבל הצעה מתחרה מבנק אחר, ובעיקר – הוא עשוי להפחית מתחושת אי ההוגנות, שנובעת בין השאר מגביית עמלות מצד הבנק, שהלקוח לא מבין את טיבן. מי שכן יהנו מחיסכון משמעותי יחסית לשאר הם העסקים הקטנים, שמשלמים כיום בממוצע 18 שקל בחודש כעמלות עו"ש.

ובכל זאת, מה יהיה החיסכון ללקוחות הבנקים, ועל מי הרפורמה עלולה להשפיע לרעה? מתוך כ-8 מיליון חשבונות של משקי בית ועסקים קטנים, כמעט רבע (24%) כאמור משלמים כיום יותר מעשרה שקלים בחודש מבלי שהם משויכים לאחד המסלולים של בנק ישראל. לאחר כניסת הרפורמה לתוקף הם ישלמו פחות. 5% מהלקוחות משלמים כיום עד 30 שקל בחודש למסלול מורחב, והם ישלמו כעת פחות, ובמקביל יוכלו לבצע יותר פעולות. 10% מהלקוחות שייכים למסלול הבסיסי, שבו משלמים עד 10 שקלים. העלות שהם משלמים לא תפחת (אלא אם הם חורגים כיום ממכסת הפעולות במסלול הבסיסי), אך הם יוכלו לבצע פי 10 יותר פעולות.

נתון שאמור לערער כמעט 70% מבעלי החשבונות הוא שב-31% מהחשבונות לא משלמים כיום כלל עמלות עו"ש. אלו לא לקוחות שהתמזל מזלם, אלא לקוחות שברוב המקרים התמקחו מול הבנק ודאגו לקבל את מה שנתפס כיום יותר ויותר כתנאי בסיסי: אי תשלום עמלות עו"ש, וכדאי כנגד העברת משכורת. עבור לקוחות אלו, הרפורמה לא אמורה לחולל שינוי כלשהו. העובדה שכל כך הרבה לקוחות לא משלמים כלל, מבהירה שכדאי להתייחס לממוצע העמלות של 11.5 שקלים בחודש בזהירות: לקוחות רבים, ודאי לקוחות מאוכלוסיות מוחלשות וכן קשישים רבים, משלמים סכום הגבוה בהרבה מהממוצע, ועבור לקוחות אלו הרפורמה תעשה צדק מסוים.

מי שעוד יהנו מהרפורמה הם 8% מהחשבונות, שמוגדרים כלא פעילים. בעוד שכיום ניתן לגבות עמלות מסוימות מחשבונות אלו, לאחר הרפורמה לא ניתן יהיה לגבות כלל.

סימן השאלה הגדול, וזה שגם עורר ביקורת על הרפורמה מצד גופים כגון לובי 99 ורווח נקי, הוא לגבי 22% הנותרים: אלו חשבונות שבהם מבצעים מעט פעולות מדי חודש ומשלמים פחות מ-10 שקלים. החשש הוא שלאחר הרפורמה, לקוחות ששילמו מספר שקלים ימצאו עצמם משלמים 10 שקלים בחודש. כמענה לביקורת, בבנק ישראל הוסיפו מדרגה ברפורמה הסופית: מי שיבצעו עד 2 פעולות בחודש, לא ישלמו יותר מ-5 שקלים. ועדיין, לקוחות שמבצעים לדוגמה 3 פעולות בחודש ומשלמים עליהן 6 שקלים, עלולים לשלם יותר. בלובי 99 וברווח נקי הציעו מתווה מדורג, לפיו עד 40 הפעולות הראשונות ישלמו 5 שקלים, ולאחר מכן המחיר יעלה ל-10 שקלים.

הרפורמה כוללת סעיף משמעותי נוסף שייכנס לתוקף כבר באוקטובר הקרוב: דמי הכרטיס בכרטיסי דביט – בהם חיוב החשבון מתבצע באופן מיידי, בדומה לתשלום מזומן, רק מתוך חשבון העו"ש – יוגבלו לשבעה שקלים. בעוד שבמדינות רבות באירופה כרטיסי דביט הם ברירת המחדל לרוב הציבור, בישראל הם משמשים בעיקר אוכלוסיות מוחלשות ומסורבי כרטיס אשראי.

עד היום, לקוחות קיבלו פטור של שלוש שנים מדמי כרטיס, ככל שהחזיקו גם בכרטיס אשראי נוסף, ונקבע שדמי כרטיס דביט לא יהיו גבוהים מדמי כרטיס אשראי. עם זאת, דמי כרטיס אשראי יכולים להגיע לכ-20 שקל בחודש. כעת, הוראה זו תבוטל, ודמי כרטיס יעמדו על לכל היותר 7 שקל בחודש. במהלך גיבוש הרפורמה קבע בנק ישראל שדמי הכרטיס המקסימליים יעמדו על חמישה שקלים, אך לבסוף השתכנע שמדובר בעלות נמוכה מדי. יש כיום כ-1.8 מיליון כרטיסי דביט, מתוך כ-12 מיליון כרטיסי חיוב (דביט ואשראי), כך שזהו מהלך שעשוי לחסוך לא מעט לציבור, ולהפחית מהכנסות הבנקים מעמלות כרטיסי אשראי.

שינויים נוספים כוללים ביטול עמלות מיושנות מסוימות, ובהן עמלת חיוב מושך בהחזרת שיק מסיבה טכנית, עמלת איתור חשבונות ועמלת טיפול בירושות ועיזבונות, לצד הגבלת העמלה על שינוי מועד פירעון משכנתא ל-5 שקלים בלבד.

גם אם השפעת הרפורמה על הכיס של הצרכן מוגבלת, היא מבשרת על שינוי תפיסתי במדיניות הפיקוח של בנק ישראל. אחת הסיבות הקלאסיות לכשלי שוק היא פערי אינפורמציה בין הלקוח למוכר, ובמערכת הבנקאית יש פערים עמוקים: לקוחות רבים אינם מודעים לסכומי העמלות שהם משלמים, ובוודאי שלא להשוואה בין בנקים. בעשור האחרון ניסה הפיקוח על הבנקים לצמצם פערים אלה — מחיוב הבנקים בפרסום "תעודת זהות בנקאית" ועד הקמת פורטל "קו המשווה" להשוואת עמלות וריביות. למאמץ הזה הצטרפו גם חברי הכנסת, ובהם ינון אזולאי (ש"ס), שקידם חוק המחייב את הבנקים לעדכן לקוחות במסרון חודשי על עמלות וריביות שנגבו מהם.

אך המאמצים לא הביאו לשינויים משמעותיים בענף: הם לא הצליחו לפרוץ את תקרת האדישות הצרכנית, ולא לשכנע אוכלוסיות עם אוריינות פיננסית נמוכה שהן יכולות ומסוגלות להתמקח מול הבנקים. לכן, בנק ישראל הבין שיש מקומות שבהם הוא צריך להתערב בצורה חריפה יותר ולהגדיר מחדש את כללי המשחק.

עמלות העו"ש אינן העמלות היחידות שבמוקד הפיקוח על הבנקים. בשבועות הקרובים צפויה להתפרסם הרפורמה בעמלות ניירות ערך – ביצת הזהב של הבנקים – שמגובשת יחד עם רשות ניירות ערך ואגף התקציבים באוצר, כשבמוקד שינוי דמי הניהול מאחוז מהתיק לסכום קבוע שייקבע לפי גודל התיק. כמו כן, בפיקוח על הבנקים בוחנים גם שינוי בעמלות המט"ח, אך מדובר בתהליך ראשוני. גם בתרחיש החיובי ביותר, יידרשו עוד כמה שנים עד שהעמלות המופרכות שלקוחות משלמים בכלל התחומים – ודאי בניירות ערך ובמט"ח – יוזלו.