")

")

פרשנות

הפרדת חברות כרטיסי האשראי מהבנקים: לא תנאי מספיק לתחרות

תשע שנים לאחר דו"ח ועדת שטרום, מכירת כאל מסמנת את יישום ההמלצה המרכזית – הפרדת חברות האשראי מהבנקים. אלא שבשוק האשראי ההגמוניה של הבנקים עוד לא התערערה

כעשור לאחר הקמת ועדת שטרום, ותשע שנים לאחר פרסום הדו"ח המסכם בספטמבר 2016, הושלם בסוף השבוע האחרון יישומה של ההמלצה הראשונה והמרכזית בדו"ח: הפרדת חברות כרטיסי האשראי מהבנקים. זאת, בהנחה שמכירתה של כאל לקבוצת חורש-הראל תקבל את אישור רשות התחרות ובנק ישראל.

במקרה, באותו שבוע התרחש אירוע משמעותי נוסף, כשהבנק הדיגיטלי החדש אש (esh) חשף את מודל פעילותו והודיע שייפתח לציבור במהלך 2026. המשמעות היא שבתוך עשור מפרסום המלצות ועדת שטרום, שני בנקים דיגיטליים יפעלו בישראל. בכך תושלם מטרת ההמלצה השנייה בדו"ח: הקלות רגולטוריות לכניסת בנקים חדשים למערכת הפיננסית.

החזון של ועדת שטרום, שהוקמה בידי נגידת בנק ישראל אז פרופ' קרנית פלוג ושר האוצר משה כחלון, היה להגדיל את מספר השחקנים הפיננסיים שמעניקים שירותים למשקי בית ולעסקים קטנים, אותם לקוחות עם כוח מיקוח מצומצם, ולרוב גם אוריינות פיננסית מצומצמת.

שש שנים חלפו מאז הופרדו ישראכרט ומקס (אז לאומי קארד) מבנק הפועלים ובנק לאומי, במהלכן חברות כרטיסי האשראי הוכיחו שיש להן זכות קיום עצמאית. יותר מ־30% מכרטיסי האשראי כיום הם כרטיסים חוץ־בנקאיים, והצרכן הישראלי יכול בקלות להימנע מתשלום דמי כרטיס, לשלם עמלות מט"ח מוזלות ולהנות מתנאי קש־בק מיטיבים.

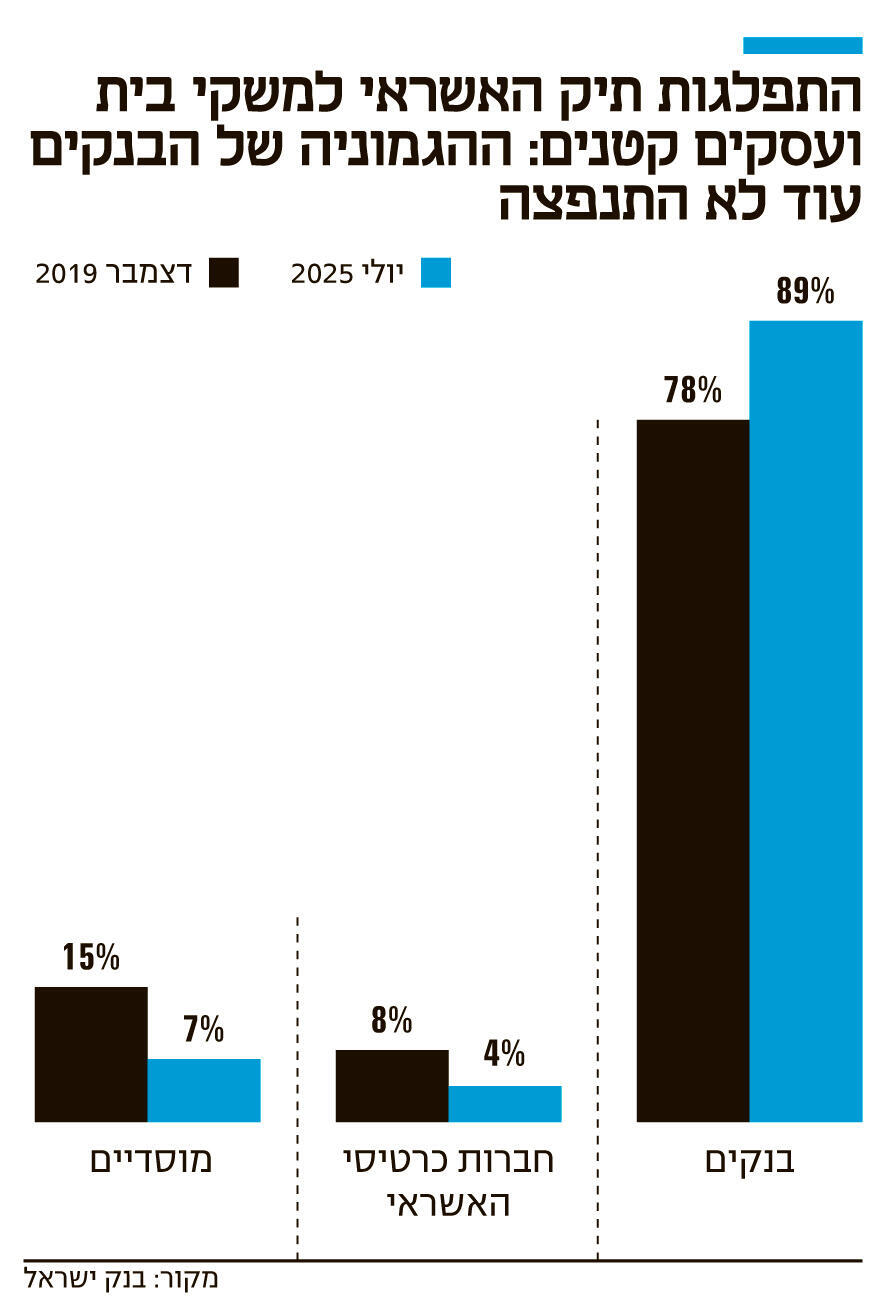

גם בשוק האשראי, המחט זזה, גם אם מעט: מתוך תיק אשראי צרכני (ללא משכנתאות) של כ־215 מיליארד שקל, חלקן של חברות כרטיסי האשראי גדל מ־4% ב־2019 ל־8% כיום, כשבמקביל חלה צמיחה גם באשראי הצרכני שמעמידים הגופים המוסדיים, כך שחלקם של הבנקים קטן בתקופה זו מ־89% ל־78%. בשנים האחרונות, חרף העלייה החדה בריבית והמלחמה בישראל, תיק האשראי של החברות צמח מהר יותר מזה של הבנקים.

אך אף על פי שמנכ"לי הבנקים הגדולים עובדים היום קשה יותר ביחס למקביליהם לפני עשור, בשורה התחתונה ההגמוניה של הבנקים לא עורערה. הסיבה לכך פשוטה: הפרדת חברות כרטיסי האשראי מהבנקים היתה תנאי הכרחי ליצירת תחרות בענף, אך לא תנאי מספיק. כפי שנכתב גם בדו"ח ועדת שטרום: "לצורך הגברת התחרות בשירותי הבנקאות הקמעונאיים, אין די ביצירת שחקנים חדשים".

השאלה היא לא כמה שחקנים יתחרו בבנקים, אלא באילו תנאים, כלומר איך נראה מגרש המשחקים. כעשור לאחר הוועדה, השיפוע על המגרש עדיין עובד לטובת הבנקים, אך הוא פחות תלול: רפורמת "מעבר בקליק" הקלה על המעבר בין בנקים – ובעיקר הכריחה את הבנקים להתאמץ יותר כדי לשמר לקוחות שאיימו לעזוב. הקמת מאגר נתוני אשראי צרכני ב־2019 צמצמה את פערי המידע בין הבנקים לשאר השחקנים והגדילה את התחרות בשוק האשראי, תהליך שלרפורמת "בנקאות פתוחה" שנכנסה לתוקף ב־2022 אף יש פוטנציאל להרחיב אל יותר ויותר מוצרים בנקאיים, גם אם השימוש של הציבור בה עד כה אינו משמעותי.

אך השינוי המבני בעל הפוטנציאל ליישר את המגרש, ובכך להפוך את הפרדת חברות כרטיסי האשראי מהבנקים מאירוע בעל משמעות שולית יחסית למפץ תחרותי, הוא מתן האפשרות לחברות כרטיסי האשראי ולגופים פיננסיים נוספים לקבל רישיון לפעול כבנק קטן, עם דרישות רגולטוריות פחותות, מה שיאפשר להן לגייס פיקדונות מהציבור (שייהנה מריבית גבוהה יותר על חסכונותיו), וכך להתחרות בבנקים גם על מחיר האשראי שמעמידים הבנקים.

השינוי המבני עם הפוטנציאל להפוך את הפרדת חברות כרטיסי האשראי מהבנקים למפץ תחרותי, הוא מתן אפשרות לחברות כרטיסי האשראי ולעוד גופים פיננסיים לקבל רישיון לפעול כבנק קטן

כדי להבין את הפוטנציאל של המהלך, כדאי גם להסתכל על וואן זירו, שמסכם שלוש שנות פעילות בשוק. אומנם בבנק נתלו ציפיות גבוהות שטופחו בין השאר בידי הנהלת הבנק לשינוי הענף מקצה לקצה – ציפיות שלא מומשו, ומספר לקוחותיו מסתכם בכ־150 אלף בלבד. אך מנגד, הבנק מקפיד להציע את הריביות הגבוהות ביותר על פיקדונות (והצליח לסחוף 58% מהפיקדונות שנוספו לתיק הפיקדונות במערכת במחצית הראשונה), את העמלות הזולות בענף, ודחף לסטנדרט חדש של שקיפות והוגנות שהבנקים לאט לאט מאמצים.

גם אם הם לא יודו בכך, סביר להניח שוואן זירו גרם לבנקים המסורתיים להתאמץ יותר. בכל מה שקשור לשירותי עו"ש, פיקדונות ואשראי, בנק אש אף צפוי להשוות ולהעלות את הצעת הערך ללקוחות. וכשזה המצב, שאלת מספר השחקנים על המגרש חוזרת להיות משמעותית מאוד, וקל יותר לראות כיצד הפיכתן של ישראכרט, מקס וכאל לבנקים קטנים יכולה להביא לתחרות אמיתית, אפילו עזה, במערכת הבנקאית.

אבל השינוי הזה עוד רחוק מיישום: אמנם בנק ישראל והאוצר פירסמו את הדו"ח הסופי בעניין הרישיון לבנקים קטנים לפני כחודשיים, אך הוא דורש תהליך חקיקה, שקשה לראותו מתרחש בשנת בחירות, במיוחד כשהממשלה עוד לא התחילה לעבוד על התקציב ועל חוק ההסדרים ל־2026.

באופן ספציפי, ניצב סימן שאלה גדול יותר על כאל, שכל עוד הבנק הבינלאומי ממשיך להחזיק ב־28% ממניותיה, לא תוכל להפוך לבנק. המשמעות היא שהמערכת הבנקאית עלולה לאבד שחקן פוטנציאלי, בשעה שכל שחקן נוסף על המגרש מגדיל את הסיכוי לניצחון.