")

")

מס שפתיים או התחייבות להקלות? בנק ישראל ישקול לחייב בנקים להקפיא זמנית את הריבית

בדיון על התייקרות החזרי המשכנתא בכנסת הסכימה נציגת הבנק המרכזי לבחון הנחיה להקפאת התייקרות הריבית ללקוחות שירצו בכך. עם זאת, בבנק ישראל מתנגדים לרוב המהלכים שהח"כים מציעים להטיל על הבנקים

הלחץ הפוליטי על הבנקים מגיע מעוד זווית: בדיון משותף אתמול של ועדת הכלכלה והוועדה לצמצום פערים חברתיים בפריפריה, הסכים בנק ישראל לבחון הנחיה חדשה, שלפיה הבנקים יהיו מחויבים להקפיא באופן זמני את העלאת הריבית על המשכנתאות ללקוחות שמעוניינים בכך.

מכיוון שמדובר בהקפאת הריבית ולא ספיגתה, מדובר בפועל בהלוואה שתיכפה על הבנקים. כך, לדוגמה, לקוח יוכל לצמצם את ההחזר החודשי על המשכנתא ב־1,000 שקל ולתקופה של 18 חודשים, ולאחר מכן הוא יחזיר לבנק את הסכום (18 אלף שקל) במנגנון פריסה מסוים, שטרם נקבע, כאשר לא ברור האם ההלוואה תהיה ללא עלות או שהבנקים יוכלו לגבות ריבית והצמדה על הסכום.

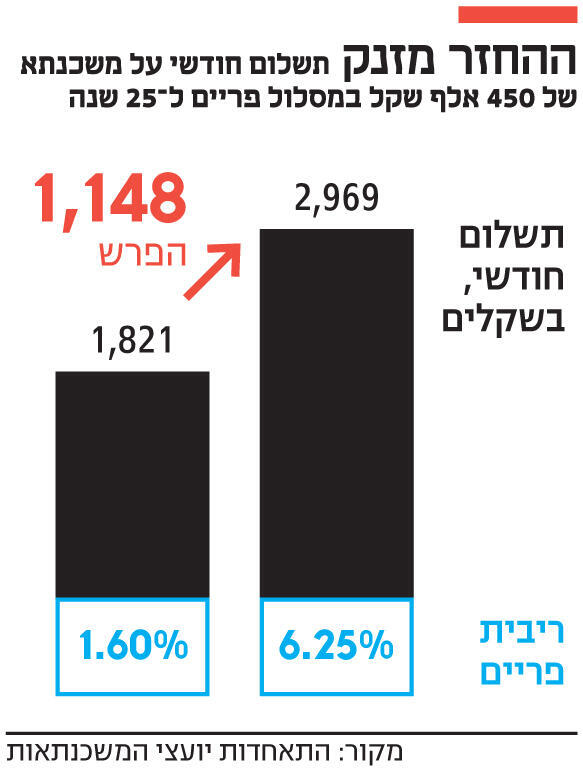

הדיון מגיע על רקע התייקרות ממוצעת של כ־800 שקל בהחזר המשכנתא החודשי מאז החלו העלאות הריבית באפריל 2022, כך לפי נתוני בנק ישראל, כאשר עבור חלק מנוטלי המשכנתאות מדובר בהעלאה של יותר מ־1,000 שקל בחודש. כפי שעולה מהערכות התאחדות יועצי המשכנתאות.

בדיון הועלו כמה הצעות שמטרתן להפחית באופן זמני את החזר המשכנתא, כגון פריסה ארוכה יותר, אך ההצעה המרכזית היתה הקפאת השפעת עליית הריבית.

לא מדובר במהלך חדשני. רוב הבנקים מאפשרים כיום רמה מסוימת של הקפאה או ספיגה של הריבית, אך רק לחלק קטן מלקוחותיהם שעומדים בתנאים מסוימים. החידוש בהצעה הנוכחית הוא בחיוב הבנקים להקפיא את הריבית לכל הלקוחות שמעוניינים בכך, בניגוד למנגנונים הנוכחיים, שנעשו ביוזמת הבנקים.

בבנק ישראל אומנם התנגדו למרבית ההצעות שהועלו, אך באופן מפתיע אחת מנציגותיו בדיון, ד"ר זיו נאור, השיבה ליו"ר ועדת הכלכלה דוד ביטן, ששאל אם הבנק יסכים למהלך, ואמרה, "אנחנו מוכנים לעשות עבודת מטה בנושא". בתגובה אמר ביטן, "קחו שלושה ימים, ובשבוע הבא נשב על זה. אני לא אוותר".

עם זאת, לא ברור אם תגובת הבנק היא מס שפתיים בלבד, שכן שלושת נציגי בנק ישראל בדיון ביטאו את הסתייגותם מההצעה, כאשר נאור עצמה הטילה ספק בנחיצות מהלך רוחבי והבהירה ש"לא חלה עלייה בכמות הפיגורים בתשלומים".

נציג נוסף של הבנק המרכזי, ד"ר יוסי סעדון, הסתייג מכלל ההצעות ואמר, "אנחנו צריכים להיות זהירים במה שאנחנו מציעים ללקוחות", וכי "דחיפות של הלוואות ואשראי הם חבל תלייה ללווה. צריך להנגיש אשראי אבל לא לדחוף אותו".

בנוסף, ד"ר נמרוד שגב מחטיבת המחקר של הבנק טען שההצעה עלולה לחטוא למטרה, שכן העלאת הריבית אומנם מייקרת את ההחזר החודשי, אך זהו בדיוק המנגנון שמאפשר לצמצם את האינפלציה, שבטווח הרחוק פוגעת במיוחד בשכבות החלשות, שכעת נאבקות בהחזרים. "חשוב לזהות ולעזור למי שמתקשה ולסייע לו אבל יש הרבה מחזירים שיכולים לעמוד בעלייה והדיון לא יכול להיות על כל נוטלי המשכנתאות".

הצעה נוספת שהועלתה בדיון היא לאפשר פריסה ארוכה יותר של המשכנתאות, שאותה בנק ישראל מגביל כיום ל־30 שנה. פריסה ארוכה יותר אומנם תפחית את ההחזר החודשי, אך יהיה לכך מחיר בדמות עלייה בסך הריבית שלקוח ישלם לאורך חיי ההלוואה. במקרה הזה אמר סעדון כי "הארכת הלוואה לדוגמה מ־30 ל־35 שנה משמעותה הוזלה של 28 שקל בהחזר החודשי, אבל זה מגדיל את סך כל התשלומים הצפויים בלמעלה מ־20 אלף שקל".

הדיון של חברי הכנסת על התייקרות המשכנתאות אינו הראשון בנושא. כבר בתחילת השנה יזם יו"ר ועדת הכספים משה גפני בשיתוף עם חברי כנסת מהאופוזיציה הצעת חוק שתמנע מהבנקים לגלגל את העלאת הריבית אל המשכנתאות, אך עד כה אף יוזמת חקיקה לא קודמה.

מבנק ישראל נמסר כי: "בוועדה הייתה פנייה לבנק ישראל לבחון מתווה של הקפאה או פריסה מחדש של רכיב מסוים מתשלומי המשכנתא באמצעות הבנקים. בנק ישראל שיתף במידע רלבנטי לנושא הדיון. בין היתר נמסר כי הבנקים כבר מעניקים הקלות בהחזרי המשכנתא ללקוחות מתקשים והדבר משתקף ברמות הנמוכות מאוד של פיגורים בתשלומי המשכנתא. עוד נמסר כי נקיטה של צעד רוחבי כזה בנושא המשכנתאות עלולה לפגוע במדיניות המוניטרית ובסיכומו של דבר אף לעלות יותר ללקוח. עם זאת, לאור בקשה מצד יו"ר הוועדה לבחון את הנושא, הודיע בנק ישראל כי הוא יבחן את הבקשה, בין היתר בשים לב לצעדים שכבר ננקטים, וישיב לוועדה".