הענף הקטן הופך לאקו–סיסטם: תעשיית החלל הישראלית עולה על המסלול המסחרי

דו"ח חדש ממפה את תעשיית החלל הישראלית שהיתה עד כה סגורה ומכוונת לצורכי ביטחון. מספר החברות צמח ב־66% בעשור, פי שלושה מקצב הצמיחה של כלל ההייטק. עם זאת, התחום נותר מצומצם, ומאופיין בעלויות תפעוליות גבוהות לצד הזרמת הון מועטה

במשך עשרות שנים תעשיית החלל הישראלית פעלה כמעט הרחק מעין הציבור: קטנה, ביטחונית, סגורה, ומכוונת בעיקר לצרכים אסטרטגיים של המדינה. לוויינים, מערכות תקשורת וחיישנים פותחו בראש ובראשונה עבור מערכת הביטחון, לעיתים בשיתוף פעולה עם גופים אזרחיים, אך כמעט תמיד תחת מעטה של חשאיות ועם נוכחות מוגבלת בשווקים המסחריים.

כעת נראה שהתמונה משתנה, ותעשיית טכנולוגיות החלל בישראל עוברת שינוי עומק: מענף שהתבסס על צרכים ביטחוניים, לאקו־סיסטם שמרחיב את פעילותו לשירותים אזרחיים, דאטה ויישומי חלל מסחריים בקנה מידה גלובלי. כך עולה מדו"ח מצב תעשיית החלל הישראלית ל־2026 של Startup Nation Central, שנערך בשיתוף משימת רקיע, סוכנות החלל הישראלית במשרד המדע ומינהלת הצמיחה, ופורסם במסגרת שבוע החלל הישראלי 2026.

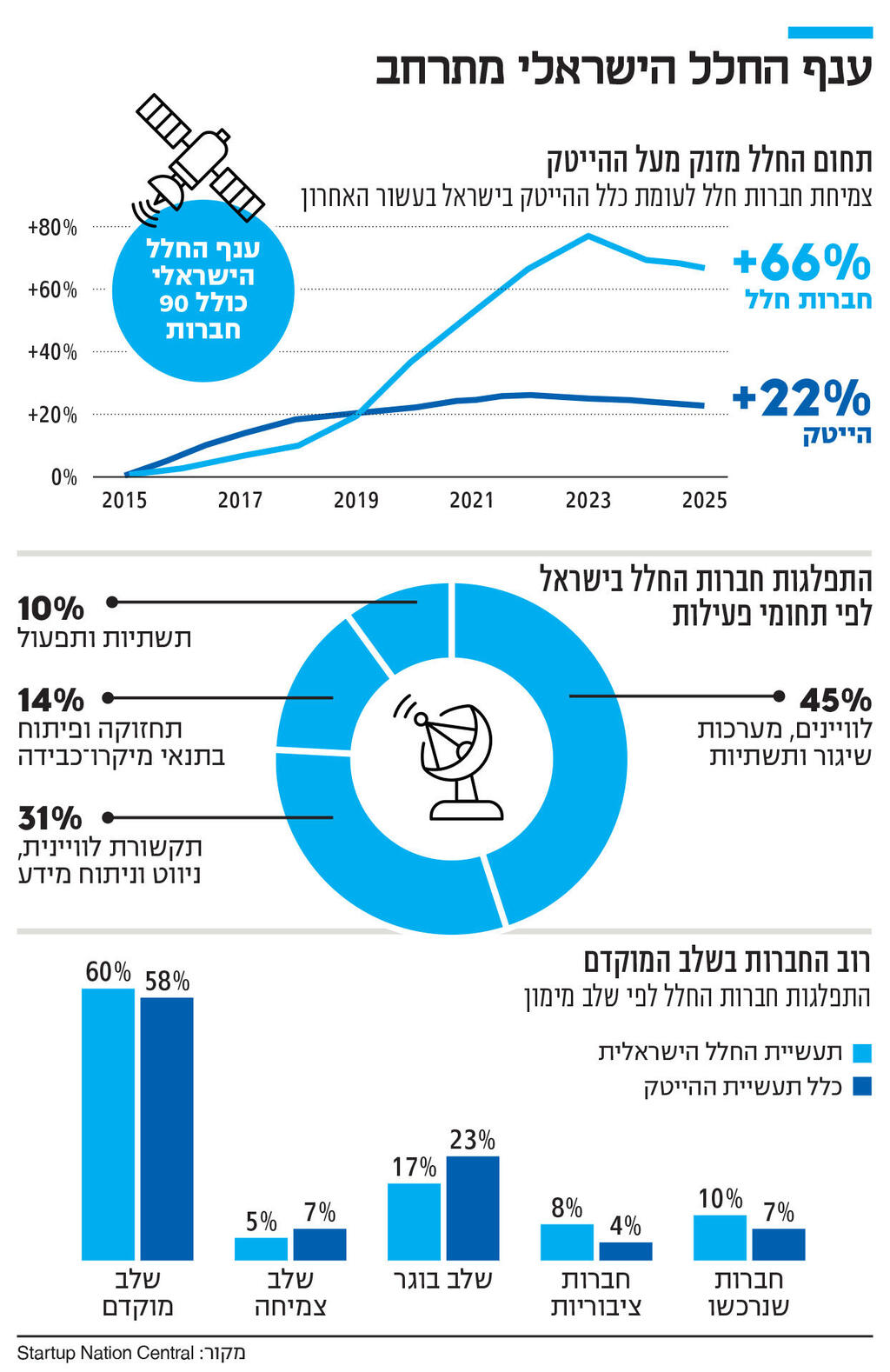

הדו"ח ממפה אקו־סיסטם הכולל כ־90 חברות: כ־50 חברות חלל "ליבה" ועוד כ־40 חברות שמפתחות יישומים אזרחיים הנשענים על תשתיות חלל. מדובר בענף קטן יחסית, אך כזה שמציג דינמיקה שונה מזו של ההייטק הישראלי הקלאסי - פחות צרכני, פחות מבוסס אפליקציות, ויותר תשתיתי, ארוך טווח וכבד תפעולית.

הנתונים בדו"ח מצביעים על מבנה ענפי ברור: כ־45% מהחברות פועלות בתחום ה־Upstream – ייצור לוויינים, מערכות שיגור, רכיבי תקשורת ותשתיות קרקע. כ־31% פועלות בתחום ה־Downstream – תקשורת לוויינית, ניווט, תצפית כדור הארץ וניתוח מידע. היתר מתחלק בין פעילות במסלול עצמו (In-Space), כמו תחזוקה ופיתוח בתנאי מיקרו־כבידה, לתשתיות ותפעול.

בין החברות הישראליות הפועלות בתחום הפעילות במסלול עצמו מציין הדו"ח את ספייספארמה (SpacePharma), המבצעת ניסויים לפיתוח תרופות בתנאי מיקרו־כבידה, ואת אמורפיקל (Amorphical), המפתחת תוספי סידן וטכנולוגיות בריאות שנועדו להתמודד עם אובדן מסת עצם של אסטרונאוטים. אף שמדובר בפעילות מצומצמת יחסית בהיקפה, היא משקפת את התרחבות האקו־סיסטם מעבר ללוויינים ותקשורת אל מחקר ופיתוח ביוטכנולוגי בחלל.

מעבר לחלוקה הסטטיסטית, הדו"ח מזהה שינוי כיוון: מרכז הכובד הכלכלי עובר בהדרגה מהלוויין עצמו אל השירותים שנבנים סביבו. בדומה למגמות בשוק העולמי, הערך כבר לא נמדד רק ביכולת לשגר עצם לחלל, אלא ביכולת להפיק ממנו מידע, קישוריות ותובנות שימושיות – עבור ממשלות, תאגידים ותשתיות אזרחיות. זהו שינוי עמוק עבור תעשייה שבנויה היסטורית סביב חומרה כבדה, פרויקטים רב־שנתיים ולקוחות מעטים. המעבר לשירותים מבוססי חלל דורש לא רק הנדסה, אלא גם יכולות תוכנה, דאטה, אינטגרציה וחשיבה מוצרית – תחומים שבהם לישראל יש יתרון יחסי, אך לא בהכרח ניסיון מצטבר בתחום החלל עצמו.

היתרון הדו־שימושי

המאפיין הבולט ביותר של האקו־סיסטם הישראלי, לפי הדו"ח, הוא אופיו הדו־שימושי (Dual Use). טכנולוגיות רבות שפותחו עבור צרכים ביטחוניים – תקשורת מאובטחת, חישה מדויקת, עמידות בתנאים קיצוניים – מוסבות כיום לשימושים אזרחיים. לא מדובר על ויתור על הביטחון, אלא בהרחבה של בסיס הלקוחות והיישומים.

הדרישות המחמירות של המערכת הביטחונית הפכו עם השנים ליתרון תחרותי בשוק אזרחי שבו החלל נתפס יותר ויותר כתשתית קריטית: לתקשורת חירום, לניהול תשתיות, לחיזוי אקלים, לניווט ולשרשראות אספקה. חברות ישראליות נכנסות לשווקים הללו עם טכנולוגיות קשוחות יחסית, שמדברות בשפה של אמינות ושרידות, ערכים שמקבלים משקל גובר גם מחוץ לעולם הביטחוני.

ביטוי קונקרטי למגמה הזו ניתן לראות בשיתוף הפעולה בין חברת השבבים הישראלית Xsight Labs למערך הלוויינים Starlink של SpaceX של אילון מאסק. לפי הדו"ח, Xsight נבחרה לספק שבבי תקשורת מהירים לדור V3 של לווייני Starlink – רכיב תשתיתי קריטי לרוחב פס, שיהוי ושליטה ברשת. המהלך ממחיש כיצד טכנולוגיות שבבים, שבעבר נתפסו כמרכיב משלים, הופכות לנכס גיאו־אסטרטגי בלב תשתיות חלל אזרחיות וצבאיות כאחד.

הרבה תפעול, מעט הון

אחד הנתונים המעניינים בדו"ח הוא הפער בין מימון לתפעול באקו־סיסטם המתפתח. מרבית חברות החלל הישראליות עדיין מצויות בשלבים מוקדמים של גיוס, והיקפי ההשקעות נמוכים בהשוואה לארצות הברית ולשחקנים גלובליים מובילים. גודל העסקה החציוני בישראל בחמש השנים האחרונות עמד על כ־4.3 מיליון דולר, לעומת 5.3 מיליון דולר בעולם ו־7.4 מיליון דולר בארצות הברית.

2 צפייה בגלריה

")

הלוויין דרור 1. המיקוד עובר לשירותים שנבנים סביב הלוויין

(צילום: התעשייה האווירית לישראל)

עם זאת, הפעילות התפעולית רחבה יחסית: כ־33% מהחברות מעסיקות יותר מ־50 עובדים – כמעט כפול מהשיעור המקביל בכלל האקו־סיסטם הטכנולוגי בישראל. בנוסף, כ־19% מחברות החלל הפעילות כבר נרכשו או הונפקו. המשמעות היא שחלק ניכר מהחברות מצליח לעבור משלב מחקר ופיתוח לפעילות עסקית, גם ללא הזרמות הון גדולות.

זהו פרדוקס מוכר בתעשיית החלל: עלויות גבוהות, מחזורי פיתוח ארוכים ושווקים שמתגבשים לאט – לצד צורך מתמיד בהפעלה, תחזוקה ואנשי מקצוע. הדו"ח מרמז כי ישראל מצליחה, לפחות חלקית, לפצות על מחסור בהון באמצעות ידע מצטבר, כוח אדם מנוסה וחיבור לפרויקטים בינלאומיים.

למרות היקפו המצומצם יחסית, הענף מציג קצב צמיחה מהיר: בעשור האחרון צמח תחום החלל בישראל בכ־66%, קצב גבוה משמעותית מהצמיחה של כלל ההייטק המקומי. עיקר הזינוק נרשם בין 2020 ל־2023, תקופה שהתאפיינה בגאות גלובלית בהשקעות חלל. מאז ניכרת האטה מסוימת, עם פחות חברות חדשות ופחות עסקאות – מגמה שמתיישבת עם התקררות שוק ההון העולמי.

לצד תנאי השוק, הדו"ח מצביע גם על גורם מבני: חלק ניכר מהפעילות כיום נובע ממחזור חידוש של מערכות חלל. קונסטלציות ולוויינים שהושקו בעשור הקודם מגיעים כיום לסוף חייהם ומוחלפים במערכות גמישות יותר, מבוססות תוכנה ובעלות יכולת אינטגרציה רחבה. תהליך זה מחזק את המעבר של תעשיית החלל מענף חלוצי ומבוסס ניסויים לשוק תשתיתי מחזורי ובשל יותר.

עם זאת, הדו"ח מציין כי מחזורי ההשקעה בישראל מסונכרנים עם אלו של ארצות הברית: שנות שיא כמו 2021, 2023 ו־2025 חופפות גם כאן. המשמעות היא שהאקו־סיסטם הישראלי קטן, אך מחובר ומושפע מאותם כוחות מאקרו שפועלים על תעשיית החלל הגלובלית.