ענת גואטה הפכה את המאניה של מגייסות החוב הזרות לדיפרסיה

ערב פרסום טיוטת הוראה של רשות ני"ע במרץ, בנוגע למגייסות החוב הזרות, השוק חשש ומדד תל בונד־גלובל צנח לזמן קצר. הגיוס של אקסטל אג"ח ג' מלמד שהמשקיעים הבינו כי היחס שבין הסיכוי לסיכון רק השתפר, והקופון של גארי ברנט התכווץ

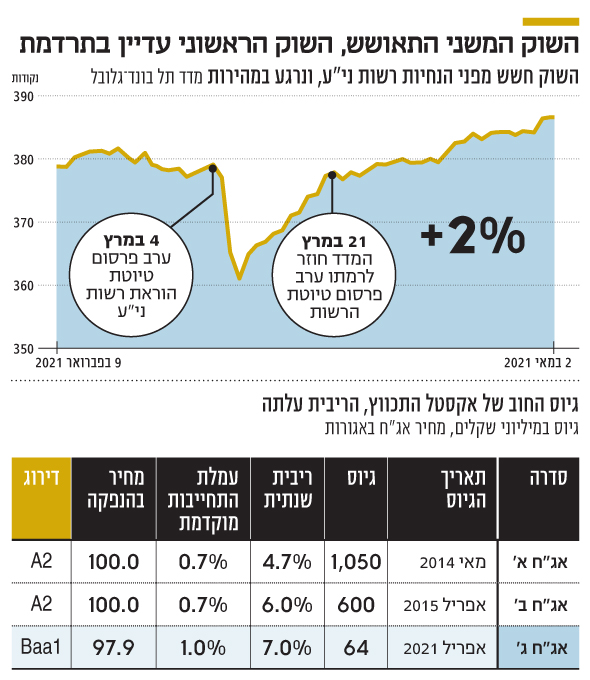

רשות ניירות ערך פרסמה לפני חודשיים טיוטת הוראה לפיה איגרות חוב של חברות זרות בעלות דירוג נמוך מ־AA ייחשבו לכאלו שאינן בדירוג השקעה. בתגובה לכך מדד תל בונד־גלובל, שמורכב מאג"ח שקליות של חברות זרות בדירוג -A ומעלה, רשם ירידה חדה של 4.2%.

הדרמה בשוק ההון חלפה חיש מהר לנוכח הערכות שהגרסה הסופית של הרשות תהיה מרוככת לעומת הטיוטה הראשונית. ירידות השערים נמחקו כעבור שבועיים, והיום המדד גבוה ב־2.5% מרמתו ערב פרסום טיוטת ההוראה של הרשות.

אך בעוד השוק המשני שוב מתלוצץ עם משקיעיו, ומחירי האג"ח חוזרים לעלות, השוק הראשוני עדיין לא התאושש וגיוסי חוב חדשים של חברות זרות הפכו נדירים. למעשה, מאז שפורסמה טיוטת ההוראה של הרשות, רק חברת נדל"ן זרה אחת הנפיקה סדרת אג"ח חדשה - אקסטל האמריקאית של גארי ברנט. וניתוח ההנפקה מעיד שהמאניה שאפיינה את שוק החוב של החברות הזרות התחלפה בדיפרסיה. הנפקות האג"ח של אקסטל כמשל.

חבלי לידה קשים לאג"ח

אקסטל ג' היא הסדרה הראשונה, ולעת עתה גם היחידה, שהונפקה אחרי פרסום טיוטת ההוראה של רשות ני"ע. היות שכך, לאג"ח זו יש מעמד מיוחד, בדומה לזה שזכו לו התינוקות הראשונים שנולדו במושבות ובקיבוצים. ה"לידה" של הסדרה החדשה לא היתה פשוטה, בלשון המעטה.

לפי תוצאות הגיוס, אם אקסטל אג"ח ג' היתה תינוק, היא היתה מועברת ישירות לטיפול נמרץ במחלקת הפגים. בדירוג שפורסם ב־11 במרץ צוין שהדירוג נקבע להנפקת סדרת אג"ח חדשה של עד 150 מיליון שקל. בהנפקה עצמה, שבוצעה בשלהי אפריל אקסטל הציעה להנפיק 120 מיליון אג"ח, אך בפועל היא נאלצה להסתפק בגיוס חוב של 64.3 מיליון שקל בלבד.

והפער בין ההיצע לביקוש מתעצם עוד יותר כשבוחנים את שתי הנפקות האג"ח הראשונות של אקסטל, שבשתיהן ברנט נראה כמי שהלך לחפש אתונות ומצא מלוכה. בהנפקת אג"ח א' שבוצעה במאי 2014 גיוס החוב עלה מ־700 מיליון שקל ל־1.05 מיליארד שקל, ובהנפקת אג"ח ב' שבוצעה שנה לאחר מכן הגיוס עלה מ־400 מיליון שקל ל־600 מיליון שקל.

השפעת הביקוש הזעום בהנפקת אג"ח ג' של אקסטל לא נעצרה רק בכמות, אלא שהיא באה לידי ביטוי גם במחיר. הריבית השנתית שנקבעה במכרז של סדרה זו עומדת על 7%, בהשוואה לריבית של 4.7% שנקבעה בהנפקת סדרה א', ולריבית של 6% בהנפקת אג"ח ב'.

לא זאת אף זאת, בהנפקה האחרונה עמלת ההתחייבות המוקדמת שאקסטל שילמה למשתתפים עמדה על 1%, והמחיר ששולם עבור כל אג"ח היה 97.9 אגורות. זאת בעוד בשתי ההנפקות המוקדמות עמלת ההתחייבות המוקדמת היתה נמוכה יותר (0.7%) והמחיר ששולם עבור כל אג"ח היה 100 אגורות. כך שבפועל, הריבית האפקטיבית שאקסטל נאלצה לשלם כדי למשוך משקיעים לגיוס האחרון גבוה משמעותית יותר מזה שהיא נדרשה לשלם כדי להביא אותם להשתתף בשתי ההנפקות הקודמות.

המעבר של המשקיעים ממאניה לדפרסיה ניכרת גם בכמות ובזהות המשקיעים שהשתתפו בגיוסי החוב של אקסטל. אם בשני הגיוסים הראשונים רשימת המשתתפים התפרסה על פני ארבעה עמודים, בהנפקה האחרונה טבלת המשקיעים מילאה רק מחצית העמוד והיא כוללת את המפיצים - אוריון חיתום והנפקות ולאומי פרטנרס חתמים - שהיו אחראים ל־13% מההתחייבויות המוקדמות שהזרימו המשקיעים המסווגים.

תמחור סיכון הרגולציה

הריבית הגבוהה לא הצליחה לשכנע את המשקיעים להשתתף בהנפקה. זה קורה חרף העובדה שאקסטל עמדה בכל התחייבויותיה במועדם, והצליחה לפרוע חוב של 1.35 מיליארד שקל מהמקורות שלה, מבלי למחזר חוב בשוק.

נראה שביום שאחרי פרסום טיוטת ההוראה של רשות ני"ע השוק מתמחר לצד הסיכון של המנפיק גם את הסיכון הרגולטורי. הריבית האפקטיבית בהנפקה לא נגזרת רק מיכולת שירות החוב של החברה, אלא גם ממידת ההתאמה של האג"ח להנחיות הנרקמות ברשות.

הסיכון הרגולטורי הרחיק משקיעים, הקטין ביקושים והביא לשיפור היחס שבין התשואה שהמשקיעים מקבלים לבין סיכון חדלות הפירעון של החברה. לעת עתה, בשבוע המסחר הראשון של אקסטל ג' התמחור הנדיב הזה הניב למשקיעים שהשתתפו בהנפקה רווח של 3.6%. וכך, גיוס החוב האחרון של אקסטל מסתמן ככזה ששייך לז'אנר שבו ההנפקה נכשלת, אבל המשתתפים בה מרוויחים.