")

ריאיון

"נשקול להתערב בשער הדולר ככל שנתקרב לגבול התחתון של יעד האינפלציה"

המשנה לנגיד בנק ישראל אנדרו אביר הודף את הביקורת על הבנק שלא מחליש את השקל, אבל לא שולל שימוש בהורדת ריבית. בריאיון מיוחד הוא טוען ש"ייתכן שיש אופטימיות יתר לגבי תמחור שוק המניות ושוק המט"ח" ואומר כי על הממשלה לבצע צעדים מעודדי צמיחה

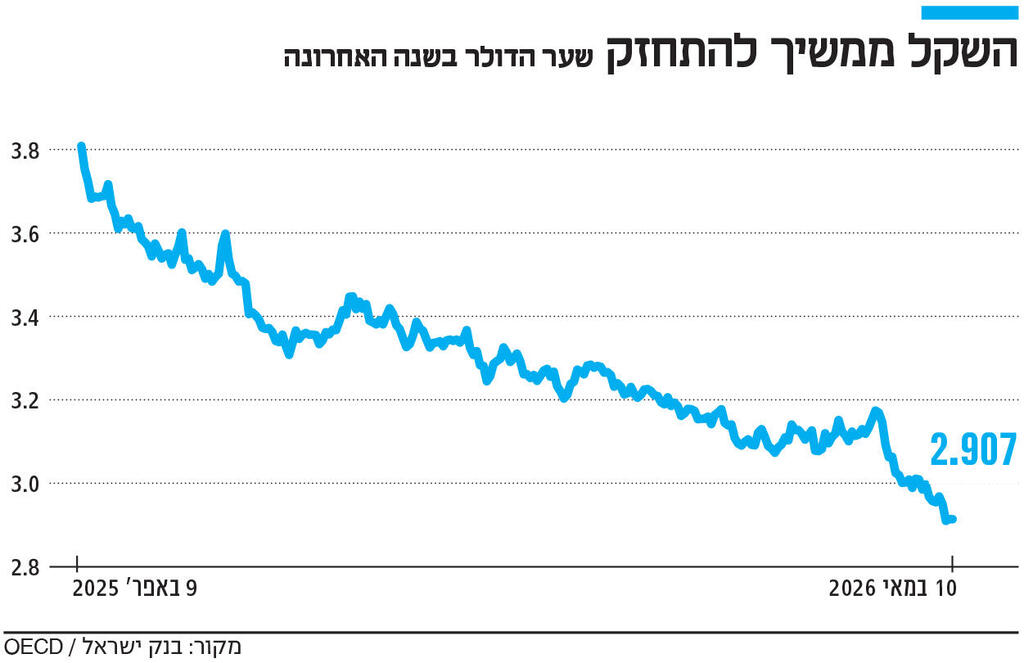

הדולר ממשיך את דרכו למטה ונדמה כי הוא לא ייעצר ב־2.90 שקלים. בכך הוא משלים ייסוף מהיר וחד של 23% מאפריל אשתקד. היצואנים זועקים, ראשי המשק קוראים לפעולה "מיידית ונחושה", והממשלה - במקום להציע רפורמות מבניות -מגלגלת את האחריות אל בנק ישראל. השאלה הגדולה היא האם בנק ישראל ייכנע ויחזור לרכישות דולרים, כפי שעשה בעבר? המשנה לנגיד אנדרו אביר - האיש שלפני שני עשורים, כמנהל חטיבת השווקים, השיק את הכלי הזה - מאותת בשיחה מיוחדת עם כלכליסט על שינוי טון: "ככל שמתקרבים לגבול התחתון של יעד האינפלציה יש יותר מקום לשקול שימוש בו".

איך הגענו עד לדולר של כמעט 2.8 שקלים?

"שנתיים וחצי אחרי ה־7.10, אנחנו פחות או יותר בתוך יעד האינפלציה, קרובים למרכז היעד — בלי איזשהו מחיר בצד הצמיחה או התעסוקה. אם היינו מורידים ריבית קודם — זה לא היה מביא לעוד צמיחה, אלא היה מביא רק לאינפלציה".

לדברי אביר, בשנה האחרונה אנחנו עדים לשיפור במצב הגיאו־פוליטי, לירידה בפרמיית הסיכון. "ראינו בעקבות על אלה את התגובה של השווקים: עליות חדות במניות וייסוף השקל. שניהם תוצאה של ירידה בפרמיית הסיכון ושיפור במניות בעולם, שהביאו את המוסדיים — שמנסים לשמור על איזון בתיק שלהם — להוריד חלק מהחשיפה למט"ח. גם הדולר בעולם היה במגמה של חולשה. מה שלא כל כך השפיע על השקל זה פערי הריבית. אנחנו לא רואים בשנים האחרונות שהם גורם חשוב בתמחור שער החליפין. הרבה יותר משמעותיים הם פרמיית הסיכון ומה שקורה במניות בעולם".

"שילוב של שני כלים יכול להיות אפקטיבי"

לדברי אביר הכיוון של התנועה המוניטרית היה ברור, אבל לגבי העוצמה יש שאלות. "אני מדבר בשם עצמי — ולא בשם בנק ישראל. ייתכן שיש איזושהי אופטימיות יתר בשווקים לגבי שני התמחורים האלה. גם בשוק המט"ח וגם במניות. אנחנו יודעים שלפעמים שווקים יכולים לעשות אובר־שוטינג. קשה לדעת בדיוק מתי. אבל דבר אחד יותר קל להגיד — שוק המניות הוא בוודאי לא זול".

כלומר?

"בישראל יש תמיד נטייה לחשוב שמה שהיה הוא מה שיהיה. הטרייד שהיה מאוד פופולרי לפני שנה וחצי, שכל צעיר רץ אליו, היה לקנות S&P לא מגובה — טרייד שכמעט כולם נכנסו אליו, נשרפו, עשו את ההפוך, ולא ברור מה יקרה בהמשך. תמיד צריך להיזהר מבחינת ניהול סיכונים. מי שמנהל תיק השקעות, מי שמנהל חשיפת מט"ח — לא להניח שמה שהיה בעבר ימשיך גם קדימה".

ובאמת, נראה כי "הפעם זה אחרת". אלכס זבז'ינסקי הכלכלן הראשי במיטב השקעות פרסם אתמול את הסקירה השבועית שלו וציין שש סיבות מדוע הייסוף הנוכחי, להבדיל מקודמיו, עלול לפגוע משמעותית בצמיחה.

הצמיחה היא אחד מהיעדים שלכם. אתה לא מוטרד מזה?

"אלכס צודק. אנחנו בוודאי לא יכולים להניח שמה שהיה בתקופה האחרונה — שאנחנו לא רואים פגיעה במשק, רואים צמיחה יחסית חזקה, רואים תעסוקה מלאה — בהחלט ימשיך הלאה לעתיד. הייסוף משפיע על סקטורים שונים. יש כאלה שנהנים — כגון הצרכנים, כי מחירי מוצרי היבוא זולים יותר. לא בהכרח כפי שהם יכולים וצריכים להיות, כי ליבואנים יש נטייה, כשיש ייסוף, לא להזדרז להוריד מחירים, וכשיש פיחות הם מזדרזים להעלות מחירים".

אבל בתוך סקטור היצוא הרבה יותר קשה.

"כרגע אנחנו לא רואים פגיעה בסקטור ההייטק, המרווחים שם רחבים יותר. אבל זה לא משהו שלא יהיה בהמשך. אפשר להגיד שבסקטור ההייטק נתנו בשנים האחרונות העלאות שכר בסדר גודל של 7%-6% לשנה — לא הייתה בעיה של תחרות. אבל הבעיה העיקרית שלהם היא שלא יהיו להם מספיק עובדים לעבוד בענף. וזו בעיה נוספת שהם צריכים להתמודד איתה".

בארגז הכלים שלכם יש את הריבית, יש את רכישות המט"ח. אתה הכרת את כל הכלים האלו, חלקם המצאת. האם תשתמשו בהם?

"התערבות בשוק המט"ח היא אחד הכלים בארגז הכלים של בנק ישראל. יש מצבים שהוא יותר מתאים, ויש שפחות. השתמשנו בו ב־9 באוקטובר, כשהייתה שאלה לגבי יציבות בשווקים. תפקידנו הוא לוודא שיש שווקים שמתפקדים היטב וכחלק מהמדיניות המוניטרית, להשגת יעד האינפלציה. ככל שיותר מתקרבים לגבול התחתון של היעד, יש יותר מקום לשקול שימוש בכלי הזה. צריך לזכור — להבדיל מתקופות קודמות, הריבית כעת עדיין גבוהה יותר ממה שהיה כשהשתמשנו בכלי בעבר, וגם האינפלציה והציפיות לאינפלציה היו אז נמוכות יותר. אבל זה בהחלט כלי שאנחנו מכירים".

הסביבה היום מתאימה יותר בגלל הסיבה השנייה. השווקים מתפקדים, אבל סביבת הריבית והאינפלציה כן מאפשרת להשתמש בכלי כזה?

"היא מאפשרת יותר כשאתה בגבול התחתון של היעד שלך, ויש לך חששות עם הריבית — שהריבית היא הכלי היחיד שאתה יכול להפעיל. שילוב של שני כלים יכול להיות אפקטיבי יותר".

בדרך כלל התזה המרכזית של בנק ישראל הייתה שזה כלי לא יעיל, שמזמין מתקפות ספקולטיביות. פחות שומעים את המנגינה הזאת.

"אני לא חושב שיש שינוי בהערכה שלנו לגבי השימוש בכלי. יש לנו מחקרים שונים שנעשו בשנים האחרונות שבדקו את זה. הוא לא יכול לשנות את המגמה — הוא יכול למתן, להביא את זה לצורה יותר רגועה. אבל אם אתה חושב שהוא יכול להביא את שער החליפין מ־2.90 ל־3.50 — אני לא חושב שיש למישהו הערכה כזו. ככל שיש אובר־שוטינג בשוק, הכלי יכול להיות אפקטיבי יותר".

אז מה השורה התחתונה?

"שזה כלי לגיטימי בשימוש המדיניות המוניטרית. יש מצבים שהוא יותר אפקטיבי ויש שפחות. הוועדה המוניטרית תמיד שוקלת מה הכלי או השילוב של הכלים הכי אפקטיבי להשתמש בהם בעת הזו".

"על הממשלה לחשב מחדש עדיפויות"

לעובדה שהריבית הריאלית בישראל היא מהגבוהות בעולם, מתייחס אביר בזהירות. "צריך להגיד אם היא גבוהה — ביחס למה. האם אתה חושב שהיא גבוהה מדי כי יש בעיה של צמיחה במשק? לא נראה לי. האם היא גבוהה מדי כי יש בעיה של תעסוקה? לא ראינו את זה. זה לא אומר שבהמשך לא נראה סימני חולשה בשוק העבודה או בצמיחה, ואז נגיע למסקנה שיש מקום להקטין את הריסון המוניטרי".

אמרת בתחילת השיחה שפערי הריביות פחות משפיעים על שער החליפין.

"אכן, אבל זה לא אומר שהם לא משפיעים על שאר המשק. אם המשק בתעסוקה מלאה ויש ביקושים ערים — הורדת ריבית יכולה להוביל רק לעליית אינפלציה ולא לגידול בצמיחה. כרגע יש הרבה אי־ודאות. גם היום אנחנו לא יודעים מה תהיה התגובה של איראן להסכם או לעשרת הסעיפים של טראמפ. אנחנו צריכים להיות זהירים".

ובכל זאת, מי שצריך לטפל בתחרותיות של היצוא זו הממשלה. מה תפקידה כאן?

"הממשלה צריכה להסתכל על המצב הכולל ולבחון מהם הצעדים הנכונים כדי לעודד צמיחה. יש בוודאי מקום לחשוב מחדש על סדר העדיפויות ולהפנות יותר משאבים לעידוד צמיחה — ופחות משאבים שלא עוזרים, או ליתר דיוק פוגעים בצמיחה. זה התפקיד של הממשלה. אנחנו יכולים לתת ייעוץ — אבל בסוף זו האחריות של הממשלה לבנות את התקציב כך שייתן מענה אופטימלי לדרישות המשק. ולא רק לדרישות של השנה הקרובה, אלא גם לעוד חמש ועשר שנים".

ואביר מבקש להדגיש את שני הצדדים של הפתרון: "הדאגה העיקרית היא גם לתת מענה לתעשיינים בתקופה הקרובה, אבל גם לחשוב איך לתת מענה בעוד חמש ועשר שנים. כך שמצד אחד תהיה תעשייה תחרותית, וגם כוח אדם עם הכישורים להצליח בשוק המודרני".

אתה מסכים עם הגישה של התעשיינים והממשלה, שבטווח הקצר האחריות על שער החליפין היא שלכם?

"אין עניין של אחריות על שער החליפין. יש רק גורם אחד שיש לו אחריות — וזה השוק. השוק קובע. אנחנו לא חושבים שמישהו מציע לחזור לימים שבהם שער החליפין היה קבוע ונקבע על ידי הממשלה או בנק ישראל. אנחנו לא יכולים להתעלם מכוחות השוק".

אבל כשכוחות השוק גורמים להפסד מצרפי — אולי אפשר להגביל את המוסדיים בגידורים או להטיל מס על פעילויות שמייצרות עלויות שליליות כמו זיהום.

"צריכים להיות מאוד זהירים בלהטיל מס על סקטור אחד, ולחשוב מה בדיוק ההשלכות. בכל זאת — אלה החיסכונות של הציבור. הייתי מאוד זהיר בלתת פתרונות לסקטור אחד ולא לשני. למה לתת גידורים למוסדיים ולא ליצואנים".

אז מה אתה מציע?

"שאנחנו נמשיך, כוועדה מוניטרית, לעשות הערכה של מצב המשק — מה הסיכונים גם לצמיחה וגם לאינפלציה — ולפי זה נקבל את ההחלטות לגבי המשך התוואי. וכפי שכל סקטור צריך לנהל את הסיכונים שלו — גם היצואנים. כשאני אומר שייתכן שיש אופטימיות יתר בשווקים לגבי שער החליפין, זה יכול להימשך תקופות ארוכות. ראינו גם כשגרינספן הזהיר מפני 'התלהבות בלתי־רציונלית', שהשווקים המשיכו לעלות עוד שנתיים, עד שהיה תיקון חד ב־2002-2001".

כמי שעוסק עשרות שנים בסוגיות האלו — אתה חושב שהשקל חזק מדי?

"אין לנו מודל שייתן מספר מדויק למה שצריך להיות שער החליפין. גם לא אזור. אנחנו מאוד זהירים ביכולת שלנו לתת תחזית לגבי שער החליפין. אנחנו כן מודעים לכך שלפעמים יש אובר־שוטינג בשווקים. אם אתה שואל אותי האם בשוק המניות התמחור יקר מדי — אני לא יודע להגיד את זה, אבל אני כן מרגיש בטוח יותר להגיד שזה לא זול. לגבי שיווי משקל — בכל רגע יש שיווי משקל מסוים. אבל שיווי המשקל הנוכחי יכול להשתנות במהירות — לכל כיוון".