")

השורה התחתונה

הבריחה מניו יורק: 6 מיליארד שקל נמלטו מהקרנות העוקבות אחרי S&P 500

התחזקות השקל, הביצועים של הבורסה בתל אביב והחשש מחשיפה דולרית דוחפים את הציבור לצמצם השקעות במדדי ארה"ב. אלא שככל שמיליארדי שקלים חוזרים לשוק המקומי, גובר גם החשש מפגיעה ביצוא ובהמשך הלחץ על שער הדולר

"עזבתי את מדד S&P 500, לא מרוויחים שם, עברתי להשקיע במניות בישראל", כך אמרה לי אחת החברות היותר חרוצות ומודעות פיננסית שלי במסיבת יום העצמאות. יומיים לפני התוודה מכר אחר כי הוא לא משקיע יותר במדד האמריקאי, אלא מעדיף להשקיע דרך קריאת גרפים של מטבעות קריפטו. האנקדוטות האלה מצביעות על רוח הזמנים: כמעט כולם מדברים על השקעות היום, והרוב מחפשים אלטרנטיבה להשקעה ב־S&P 500 במדדים המקומיים.

המדד האמריקאי סיים את 2025 עם תשואה שקלית של 4%, בעוד מדד ת"א־125 רשם תשואה של כ־50%. מתחילת השנה אומנם עלה מדד S&P 500 ב־7.7%, אולם השקל התחזק ב־7.6% מול הדולר על תשואתו הכמעט אפסית (ושלילית בהתחשב בדמי הניהול שגובים מנהלי החיסכון), לעומתו מדד ת"א־125 עלה השנה ב־22%.

אחת הדוגמאות הבולטות לחיפוש האלטרנטיבות נרשמת בענף קרנות הנאמנות, שנחשב לברומטר של העדפות ההשקעה של הציבור בטווח הקצר והבינוני. הענף חצה בשנה שעברה לראשונה את רף 700 מיליארד השקלים בנכסים מנוהלים, והוא כולל מגוון רחב של קרנות אקטיביות ופסיביות עם חשיפה למדדים מובילים בארץ ובחו"ל, בהם S&P 500, נאסד"ק, ת"א־35, ת"א־125 ומדד הבנקים.

כשהציבור מעביר כספים מקרנות שעוקבות אחרי מדדים אמריקאיים לקרנות ישראליות, נוצר בפועל תהליך של המרת דולרים לשקלים. המהלך הזה מקטין את הביקוש למטבע האמריקאי ותורם ללחץ נוסף כלפי מטה על שער הדולר. כך שאם עד לפני כשנתיים הקרנות הגדולות ביותר בענף היו הקרנות הכספיות וקרנות הסל שעוקבות אחרי מדד S&P 500, כיום התמונה נראית אחרת. לצד הקרנות הכספיות בולטות יותר ויותר קרנות מנייתיות מקומיות, שעוקבות אחרי מדדי הבורסה בתל אביב והפכו לחלק מהקרנות הגדולות בענף.

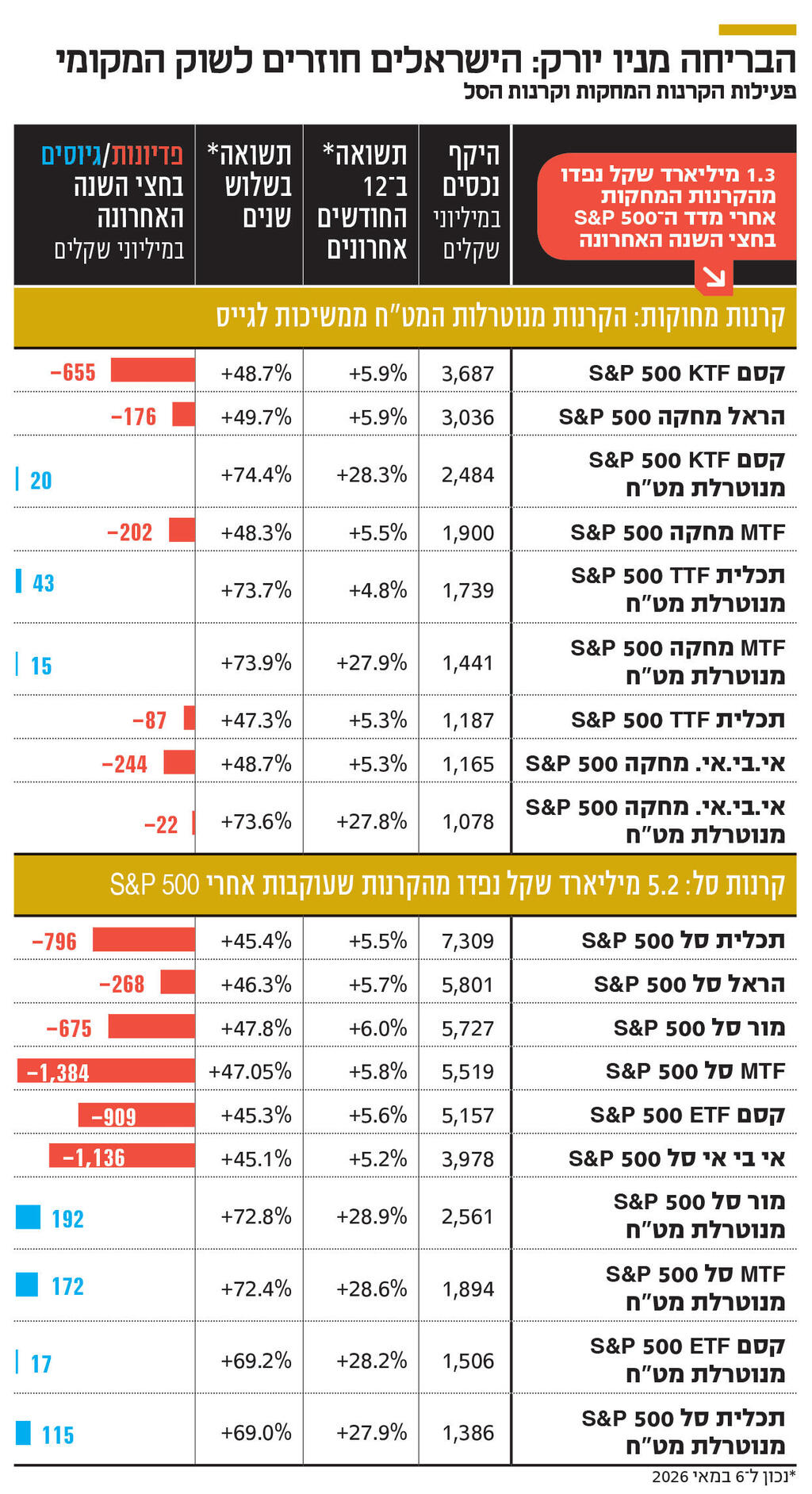

בדיקה של הגיוסים והפדיונות בקרנות הסל והקרנות המחקות שעוקבות אחרי S&P 500 מגלה כי בחצי השנה האחרונה נפדו מהן כ־6 מיליארד שקל – כ־4.7 מיליארד שקל מקרנות הסל וכ־1.3 מיליארד שקל מהקרנות המחקות.

עם זאת, המשקיעים הישראלים אינם נוטשים לחלוטין את וול סטריט, אלא משנים את אופן החשיפה שלהם. קרנות מחקות מנוטרלות מטבע הפכו לאפיק מרכזי עבור מי שמעוניינים ליהנות מעליות בשוק האמריקאי בלי להיחשף לסיכון שער החליפין. בהתאם לכך, בחצי השנה האחרונה דווקא נרשמו גיוסים בקרנות S&P 500 המנוטרלות מטבע, כאשר ארבע הקרנות המחקות הגדולות בתחום גייסו יחד כחצי מיליארד שקל.

קרנות מנוטרלות מטבע הן מבטיחות את תשואת המדד האמריקאי, מבלי השינוי שמתרחש במטבעות. התפיסה היא שקרנות אלו מסוכנות יותר, זאת מאחר שבמקרה של ירידה חדה בשווקים, הדולר משמש כמקלט לכספים ומתחזק. התחזקותו ממתנת את הירידה בקרנות שעוקבות אחרי המדד. כלומר מי שיימצא בקרן מנוטרלת מדד עלול להיות בבעיה כפולה: גם ירידה במדד וגם החמצה של התחזקות הדולר בשל הגידור.

קרנות הסל משמשות בעיקר את הגופים המוסדיים לצורך התאמות שוטפות של החשיפה לחו"ל, בעוד הקרנות המחקות נחשבות למוצר שמוחזק יותר על ידי הציבור הרחב ולכן השינויים בהן איטיים יותר. גם לאחר הפדיונות האחרונים, עשר קרנות הסל שעוקבות אחרי S&P 500 עדיין מנהלות כמעט 41 מיליארד שקל, בעוד הקרנות המחקות על המדד מנהלות כ־17.7 מיליארד שקל.

הנהנות המרכזיות מהכספים שיוצאים מקרנות S&P 500 הן הקרנות שעוקבות אחרי המדדים המקומיים. בדיקה של עשר הקרנות המנייתיות הגדולות בישראל, רובן קרנות מחקות על מדדי מניות מרכזיים, מעלה כי הן גייסו בחצי השנה האחרונה כ־3.6 מיליארד שקל. בלטה במיוחד הראל מחקה ת"א־35, שגייסה יותר מ־600 מיליון שקל. בסך הכל עשר הקרנות הללו מנהלות כיום כ־15 מיליארד שקל.

בתחום קרנות הסל התמונה מעורבת יותר. גיוסים בקרנות על מדד ת"א־35 קוזזו בחלקם על ידי פדיונות בקרנות סל שעוקבות אחרי מדד ת"א־125. סך הנכסים המנוהלים בעשר קרנות הסל המרכזיות על מדדים ישראליים עומד על כ־60.5 מיליארד שקל. בולטת במיוחד קרן הסל אי בי אי סל אינדקס בנקים ישראל, שמנהלת נכסים בהיקף של כ־13.4 מיליארד שקל והיא קרן הנאמנות הגדולה ביותר בישראל היום.

השינוי בטעמי ההשקעה אינו מוגבל לקרנות הנאמנות בלבד. גם במסלולי הפנסיה נרשמת מגמה דומה. ב־12 החודשים האחרונים רשמו המסלולים העוקבים אחרי S&P 500 ניודים שליליים נטו של כ־2.3 מיליארד שקל, והיקף הנכסים המנוהלים בהם ירד ל־110.6 מיליארד שקל. אל הפנסיה יש להוסיף פדיונות שהתרחשו בענף הגמל בהיקף של 9 מיליארד שקל. בתחילת 2025 עוד נמשכה הזרמת הכספים למסלולים הללו, אך מאוקטובר נרשם היפוך מגמה ברור. בששת החודשים האחרונים בלבד יצאו מהם כ־9.8 מיליארד שקל.

מבחינת בנק ישראל, מדובר בהתפתחות מורכבת. מצד אחד, התחזקות השקל מסייעת לבלום אינפלציה ומוזילה יבוא. מצד שני, ככל שהמגמה תימשך ותעמיק, היא עלולה להכביד על מנועי הצמיחה המרכזיים של המשק הישראלי. שינויי הטעם של הציבור כבר אינם רק סיפור של העדפות השקעה, אלא גורם שמשפיע בפועל גם על שוק המט"ח ועל הכלכלה הריאלית. "הבעיה" של בנק ישראל למעשה מזינה את עצמה. הציבור מגיב לשינויי השוק, אך בו־זמנית גם משפיע עליהם. כאשר מיליארדי שקלים זורמים מחשיפה דולרית חזרה לישראל, ההשפעה ניכרת גם בשוק המט"ח.