")

via REUTERS)")

"המלחמה זרעה אופוריה, עכשיו השוק המקומי נדבק בחששות העולמיים"

העליות בבורסת ת"א בתחילת מבצע "שאגת הארי" פסקו, ולאחר חודש של מלחמה, המדדים המרכזיים בתשואה שלילית. גיא מני, מנהל השקעות ראשי, מיטב גמל ופנסיה: "אם המלחמה לא תיפסק ומחירי האנרגיה לא יירדו, האפקט האינפלציוני ישפיע לרעה"

אם צריך לסכם את החודש שחלף מאז שפרצה המלחמה השנייה מול איראן מבחינת שוק ההון המקומי במשפט אחד, ניתן לומר שהאופוריה של המשקיעים בתחילת המלחמה התפוגגה וכעת הם כבר סבורים שלא מדובר באירוע של "זבנג וגמרנו". השוק כבר מחק את העליות החדות שנרשמו בימים הראשונים מתוך תקווה שהמלחמה תהיה קצרה ומזהירה, בדיוק כמו שנשיא ארה"ב דונלד טראמפ אוהב, ותשנה את פני המזרח התיכון באופן שיפחית דרמטית את מצבור הסיכונים מעל ראשה של מדינת ישראל. התרחיש החיובי הזה לא ירד מהפרק, אולם כעת בשוק מפנימים את העובדה שהשגתו כרוכה במלחמה שתימשך זמן רק יותר ותגבה מחירים גבוהים יותר, גם מהכלכלה הישראלית והגלובלית.

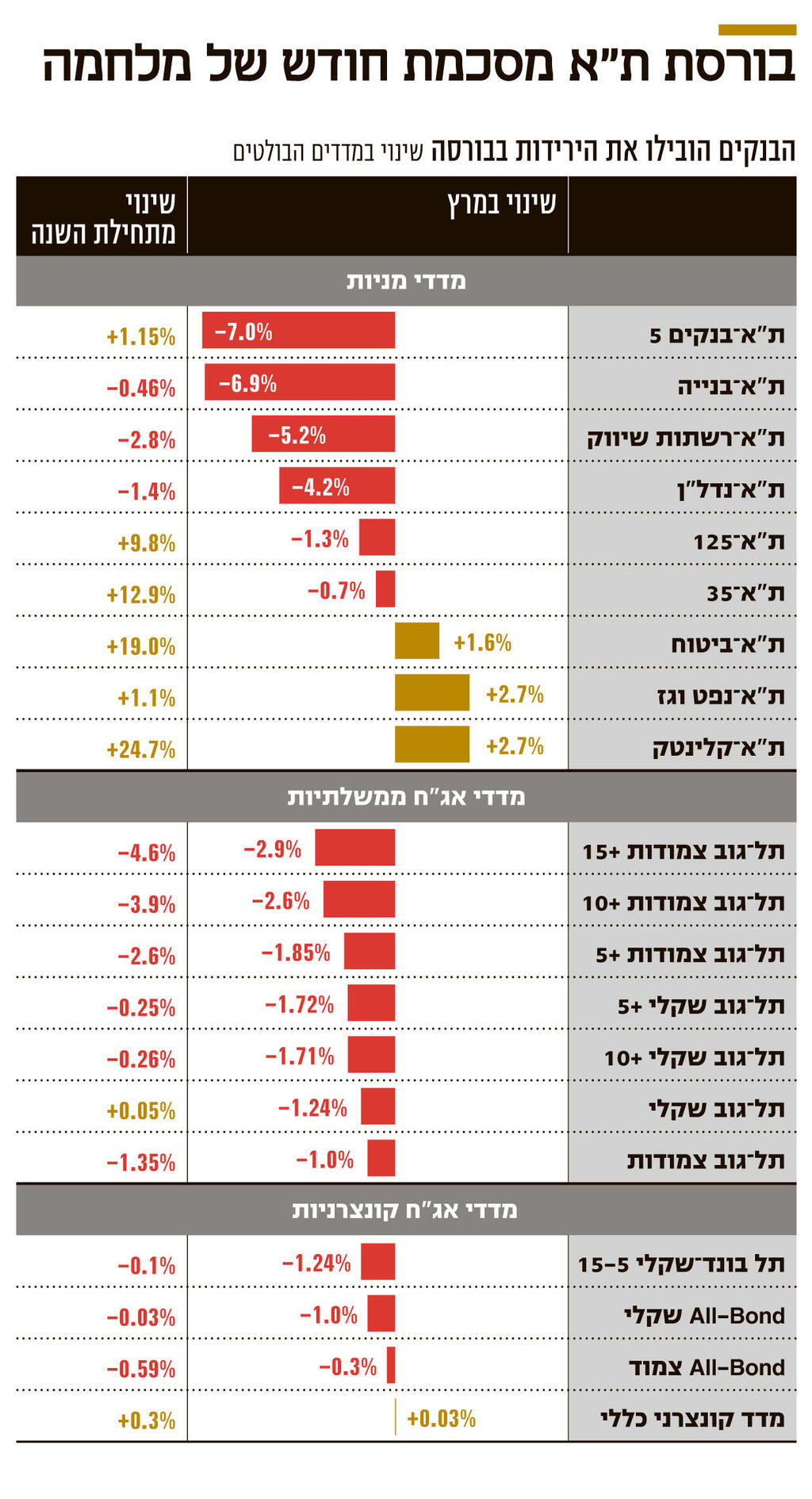

כך, בחודש מרץ הניב מדד ת"א־125, המדד המייצג של אחוזת בית, תשואה שלילית של 1.3%, ומדד הדגל, ת"א־35, ירד בצורה מתונה יותר והשיל 0.7%. זאת, בעוד שביום המסחר הראשון למלחמה, 2 במרץ, ת"א־125 קפץ ב־4.75% ות"א־35 עלה ב־4.6%. המדד המרכזי שירד בצורה החדה ביותר במהלך המלחמה הוא ת"א־בנקים 5, שכולל את חמשת הבנקים הגדולים, שנפל ב־7%. גם מדד ת"א־בנייה נחתך בשיעור דומה, של 6.9%. בטריטוריה הירוקה בולטים מדדי ת"א־נפט וגז ות"א־קלינטק, שמרכזים את חברות האנרגיה המסורתיות והאנרגיה המתחדשת, שהניבו תשואה חיובית של 2.7%. זאת, בין היתר, על רקע הזינוק במחירי האנרגיה, כשמחיר הנפט קפץ אל מעל 100 דולר לחבית, בשל המלחמה.

הירידות היו גם מנת חלקן של האג"ח הממשלתיות והקונצרניות. כך, מדד תל־גוב צמודות 15+, שמרכז את איגרות החוב הממשלתיות לטווח ארוך שמושפעות מהאינפלציה, נפל ב־2.9% במרץ, וביטא את החשש מהשפעות העלויות הכבדות של המלחמה על מדינת ישראל; כמו גם את החשש מפני עלייה באינפלציה נוכח הטלטלה שחווה שוק האנרגיה העולמי בשל סגירת מצר הורמוז על ידי איראן במסגרת המלחמה. הירידות באג"ח הקונצרניות היו מתונות יותר, ומדד All-Bond צמוד ירד בכ־0.6% בלבד בחודש המלחמה.

עם זאת, מתחילת השנה השוק המקומי עדיין מציג תשואה עודפת ביחס לעולם. מדד ת"א־125 רושם תשואה של 9.8% ואילו ת"א־35 מציג תשואה של 12.9%. לשם השוואה, מדד הדגל האמריקאי, S&P 500 כבר נמצא בטריטוריה שלילית ומציג ירידה של 7.1% מתחילת השנה, ומדד נאסד"ק, עתיר מניות הטכנולוגיה, ירד ב־9.8%. המדדים האמריקאיים מושפעים עמוקות מהמלחמה, אבל לא רק, שכן משקל מניות הטכנולוגיה במדד S&P 500 נושק ל־30%, והמשקיעים חוששים שהבינה המלאכותית תפגע קשות בתוצאות חלק מחברות הטכנולוגיה, בדגש על חברות התוכנה. אם מוסיפים לכך את העובדה שמתחילת השנה הדולר נחלש מול השקל ב־1.3%, התשואות השקליות של המשקיעים הישראלים במדדים האמריקאים שליליות אפילו יותר.

"הצפי להורדת ריבית בישראל נעצר"

לדברי גיא מני, מנהל ההשקעות הראשי של מיטב גמל ופנסיה, "המלחמה זרעה אופוריה בהתחלה, עם ההתנקשות בהנהגה הבכירה של איראן. המשקיעים התלהבו מהאפשרות להחליף את המשטר שם, ועכשיו הם רואים שהוא עדיין שם. במקביל, האיראנים הצליחו לטלטל את הכלכלה העולמית על ידי הזנקת מחיר הנפט, ועם התארכות המלחמה השוק המקומי 'נדבק' בחששות העולמיים. יש פה שינוי סנטימנט בעקבות מחירי אנרגיה מאמירים. אם המלחמה לא תיפסק ומחירי האנרגיה לא יירדו, האפקט האינפלציוני ישפיע מאוד לרעה על כלכלות רבות. במערב אנחנו עלולים לראות העלאות ריבית כבר באפריל ויהיו עוד כמה במהלך השנה. גם הצפי להורדת ריבית בישראל כרגע נעצר. הסיכון העיקרי לשוק להערכתי, הוא שתהיה פגיעה משמעותית בהיצע האנרגיה. כלומר, אם האיראנים יצליחו לפגוע בצורה משמעותית במתקני גז ונפט. זה יכול להשפיע לרעה על כל העולם, וגם על ישראל, כי זה לא יאפשר למחירי האנרגיה לרדת כל כך מהר, גם אחרי המלחמה". עם זאת, מני מוסיף כי "צריך לזכור שמלחמות בסופו של דבר גם מסתיימות. טראמפ מסתכל כל הזמן על הבורסות, יש לו בחירות אמצע על הראש, הוא כבר מקבל הפגנות בארה״ב נגד המלחמה, ולכן אני חושב שגם אם זה יתארך, זה לא יתארך לנצח".

2 צפייה בגלריה

")

יותם עירוני, אלטשולר שחם. "השוק באירופה מתמחר שלוש העלאות ריבית בשנתיים הקרובות"

(צילום: רמי זרנגר)

לדברי יותם עירוני, ראש תחום מניות חו"ל באלטשולר שחם, גוף הידוע בנטייתו להשקעות מעבר לים: "שווקי המניות מחוץ לארה"ב, בעיקר באירופה ובמזרח הרחוק, נפגעים יותר, משום שהם תלויים יותר באנרגיה ובנפט מהמזרח התיכון. בנוסף, מאחר ששווקים אלו הציגו ביצועים עודפים ביחס לארה"ב בשני הרבעונים שקדמו למלחמה, הם נכנסו מהר יותר למצב של 'Risk Off', כלומר המשקיעים מימשו קודם כל את הנכסים שעלו הכי הרבה. ככל שהאירוע התמשך, המשקיעים החלו להביא בחשבון תרחיש של משבר רחב יותר, שמקורו בעליית מחירי האנרגיה והשפעתה על האינפלציה לאורך שרשרת הערך כולה. במובנים מסוימים, זה מזכיר את הדינמיקה שראינו בתקופת הקורונה — צמצום מלאים וקושי לפעול באופן מלא על רקע שיבושי סחר, בין היתר בשל סגירת מצר הורמוז והמורכבות בתעבורה בים האדום".

"קיים פוטנציאל ממשי להסתבכות גלובלית"

עוד מציין עירוני כי המלחמה משנה את ציפיות השוק לגבי המדיניות המוניטרית: "אם בעבר הצפי היה להמשך הפחתות ריבית, כיום השוק באירופה כבר מתמחר שלוש העלאות ריבית בשנתיים הקרובות. כלומר, השווקים מתמחרים כעת רמת סיכון גבוהה יותר — לא רק דרך מחירי האנרגיה, אלא גם דרך השפעות מקרו רחבות יותר".

זה מכביד על תמונת הניצחון?

"בוודאי שיש מחיר למלחמה. עם זאת, מידת ההשפעה תלויה מאוד במשך האירוע. אם המלחמה תסתיים במהרה, התחזיות הפסימיות לא יתממשו והמערכת הגלובלית תתאושש יחסית מהר. אבל אם מדובר במערכה שתימשך חודשים, קיים פוטנציאל ממשי להסתבכות גלובלית. השוק עדיין לא מתמחר תרחיש של מלחמה ממושכת לתוך השנה, אך ככל שהלחימה נמשכת, אנחנו רואים החמרה בסנטימנט השלילי. לצד זאת, התרחיש החיובי עדיין קיים — של החלשה משמעותית של איראן ואף אפשרות לשינוי משטר. מנגד, יש גם תרחיש של המשך שלטון עוין, לצד צבא מוחלש אך פעיל, שימשיך לייצר חיכוך, הוצאות ביטחוניות גבוהות ואי ודאות מתמשכת.

"נוסף על כך, קיימת אי ודאות לגבי אופן סיום המלחמה. כלומר, האם ישראל תשיג את מלוא יעדיה, או שהאמריקאים ילחצו להפסקת אש מוקדמת. לכל אחד מהתרחישים הללו יש השלכות תקציביות וכלכליות שונות, שעשויות להשפיע ישירות על ביצועי החברות בישראל".

אודי תייר, מנכ"ל מיטב ניהול תיקים, הסביר כי "האירועים האחרונים בשנים האחרונות היו קצרים וממוקדים — 'זבנג וגמרנו', כמו 'עם כלביא' או 'מבצע הביפרים'. לכן, בתחילת הדרך השוק העריך שגם הפעם מדובר באירוע קצר. ככל שמתברר שמדובר במערכה ארוכה יותר, עולה החשש מהתארכות ומהסתבכות — תרחישים של תקלות, אירועים בלתי צפויים או אובדן מיקוד. זה מתחיל להזכיר במידה מסוימת את 2022 — שנה של חוסר יציבות, אינפלציה דביקה והשפעות גלובליות רחבות. עם זאת, להבדיל ממלחמות כמו רוסיה–אוקראינה, כאן השוק עדיין מניח שמדובר באירוע שיסתיים. להערכתנו, בסיום האירוע גם מחירי הנפט יתמתנו. בנוסף, ירידות נרשמות גם במניות שאינן קשורות ישירות למלחמה, כמו מניות טכנולוגיה. כשיש ירידות רוחביות — כולם מושפעים. משקיעים מממשים מדדים ומניות, אך במבט קדימה ייתכן שמניות הטכנולוגיה יהפכו להזדמנות. כרגע השוק מתמחר בעיקר את התמשכות האירוע. במקביל, אנחנו רואים עלייה בפעילות המסחר ובניהול התיקים". לפי תייר, "יש פחות פתיחות של תיקים מנוהלים חדשים, אך הלקוחות הקיימים לא יוצאים מהשוק ואפילו ממשיכים להפקיד כספים. מי שיושב על הגדר עדיין ממתין. אין כרגע זרימה משמעותית של כסף חדש". סיוון איזסקו, מנהל תחום ההשקעות בבנק הדיגיטלי וואן זירו, שאחראי גם על אפליקציית המסחר של הבנק, מוסיף ביחס למשקיעי הריטייל כי "בתחילת המלחמה השוק גילם בעיקר את התרחיש האופטימי ביותר — מזרח תיכון חדש והסרת האיומים הביטחוניים. ככל שהלחימה מתמשכת, מתחדדת ההבנה שקיימים מספר תרחישים, שחלקם פחות מיטביים, השווקים מתחילים לתמחר זאת. בהתאם, בשבוע הראשון ראינו זרימה של כספים למדדים ולמניות מקומיות, בעיקר כאלה שנתפסו כמוטות תרחיש של ניצחון ישראלי־אמריקאי. מדובר כנראה בפעילות טקטית קצרת טווח, יותר מאשר השקעה אסטרטגית ארוכת טווח. ככל שהלחימה נמשכה, המשקיעים חזרו בהדרגה לאלוקציה המקורית שלהם. במקביל נוצר דיסוננס — המדדים בארה"ב ירדו בעוד שהמדדים בישראל עלו — פער שהקשה על המשקיעים המקומיים להמשיך לתמוך בעליות. כאשר השווקים הגלובליים יורדים ונפתחות אלטרנטיבות השקעה, הלחץ גדל. המגמה הזו התעצמה במיוחד בסוף השבוע האחרון, עם הירידות החדות בשוק המקומי".

אילו שינויים ביצעתם בההשקעות?

עירוני: "אנחנו מתמקדים בסקטור האנרגיה ובתתי־הסקטורים שלו, כולל שירותי אנרגיה. במקביל, אנו בוחנים באופן שוטף את תחזיות האינפלציה. נכון לעכשיו, השוק מתמחר לחצים אינפלציוניים בטווח הקצר יותר מאשר בטווח הארוך. שינוי בתמונה הזו עשוי לחייב התאמות נוספות".

תייר: "המלחמה עצמה אינה משנה דרמטית את האסטרטגיה שלנו, להפך — אנחנו מרגישים כיום נוח יותר לבצע רכישות. כאשר השוק היה ברמות שיא, היה קשה למצוא הזדמנויות. ירידות מייצרות עניין. זה נכון בכל תקופה של ירידות, כי כשכולם מוכרים, נוצרות הזדמנויות. זו אולי קלישאה, אבל בפועל קשה ליישם אותה, משום שבירידות משקיעים נוטים להסס". תייר מוסיף כי "בתקופת הקורונה היה חשש לאירוע משנה מציאות. כאן מדובר במלחמה, ואירועים כאלה התרחשו והסתיימו בעבר. להערכתי, האירוע הנוכחי לא יימשך זמן רב". ביחס לשוק הישראלי הוא אומר כי "צריך לזכור שהוא לא היה זול גם לפני המלחמה. עם זאת, המציאות משתנה, והמציאות שלאחר 7 באוקטובר שונה מאוד מכיום. יש מרכיבים שקשה לתמחר, אך גם לא מעט הזדמנויות". את ההזדמנויות הוא מאתר גם מעבר לים: "ייתכן שמניות הטכנולוגיה בארה"ב מציעות כיום תמחור אטרקטיבי יותר. ירידות של 10%–15% בשוק מהוות בדרך כלל הזדמנות לטווח ארוך — גם אם בטווח הקצר ייתכנו ירידות נוספות".