")

לקראת ההנפקה הגדולה בהיסטוריה: מה באמת מוכרת לכם ספייס X

חברת החלל והבינה המלאכותית הגישה תשקיף לקראת הנפקה לפי שווי של 1.5–2 טריליון דולר. אבל בעוד המשקיעים חולמים על תיירות למאדים, AI ומהפכה טכנולוגית, התשקיף מספר סיפור אחר לגמרי: עיקר ההכנסות והצמיחה האמיתיות מגיעות מתחום פעילות פחות נוצץ - אינטרנט לווייני של סטארלינק

אלון מאסק מתכוון להנפיק את ספייס X בנאסד"ק. החברה - שמאגדת את הפעילות של מאסק בתחום החלל, האינטרנט, הבינה המלאכותית והמדיה החברתית – הגישה בסוף השבוע את התשקיף שלה, לקראת מה שצפויה להיות ההנפקה הגדולה בהיסטוריה. החברה מתעדת לגייס סכום שיא של בין 75 מיליארד ל־80 מיליארד דולר לפי שווי חסר תקדים של בין 1.5 טריליון ל־2 טריליון דולר. אבל מה היא מספקת למשקיעים, מה הפעילות העסקית המשמעותית ביותר שלה, זו שמייצרת לה את מרבית ההכנסות? התשובה עשויה להפתיע, והיא מעוררת שאלות מהותיות לגבי המגמות העתידיות של החברה.

הגשת התשקיף של ספייס X מסמנת את פתיחתה של מה שתהיה עונת ההנפקות הגדולה והחמה בהיסטוריה. OpenAI ואנתרופיק צפויות לצאת להנפקה בסתיו הקרוב, לפי שווי של מאות מיליארדי דולרים, אולי אפילו כזה שידגדג את הטריליון, כל אחת. שלוש ההנפקות האלו עתידות לייצג את השיא (ואולי, מי יודע, את נקודת המפנה) של מהפכת הבינה המלאכותית.

OpenAI היא זו שהציתה את המהפכה ב־2022, אנתרופיק היא המצטרפת הזריזה שהבינה את המשחק טוב יותר מהשחקנית המקורית. מתמודדות אחרות, ותיקות ומנוסות, כמו גוגל, מטא ואנבידיה נמצאות שם הודות לכישורי עבר או שינוי מהיר.

ספייס X זוכה למקום של כבוד בין המתמודדות אחרי שבתחילת השנה מאסק מיזג לתוכה את xAI, חברת הבינה המלאכותית שהקים בחופזה במרץ 2023 (שבשנה שעברה ספגה לתוכה את X, לשעבר טוויטר). אבל בשעה ש־OpenAI ואנתרופיק הן חברות AI טהורות, ותחום ה־AI של חברות כמו גוגל, מטא ואנבידיה תוספת נתח משמעותי או דומיננטי בפעילות שלהן, אצל ספייס X ה־AI הוא רק נתח משני בפעילות. והמספרים שבתשקיף חושפים עד כמה.

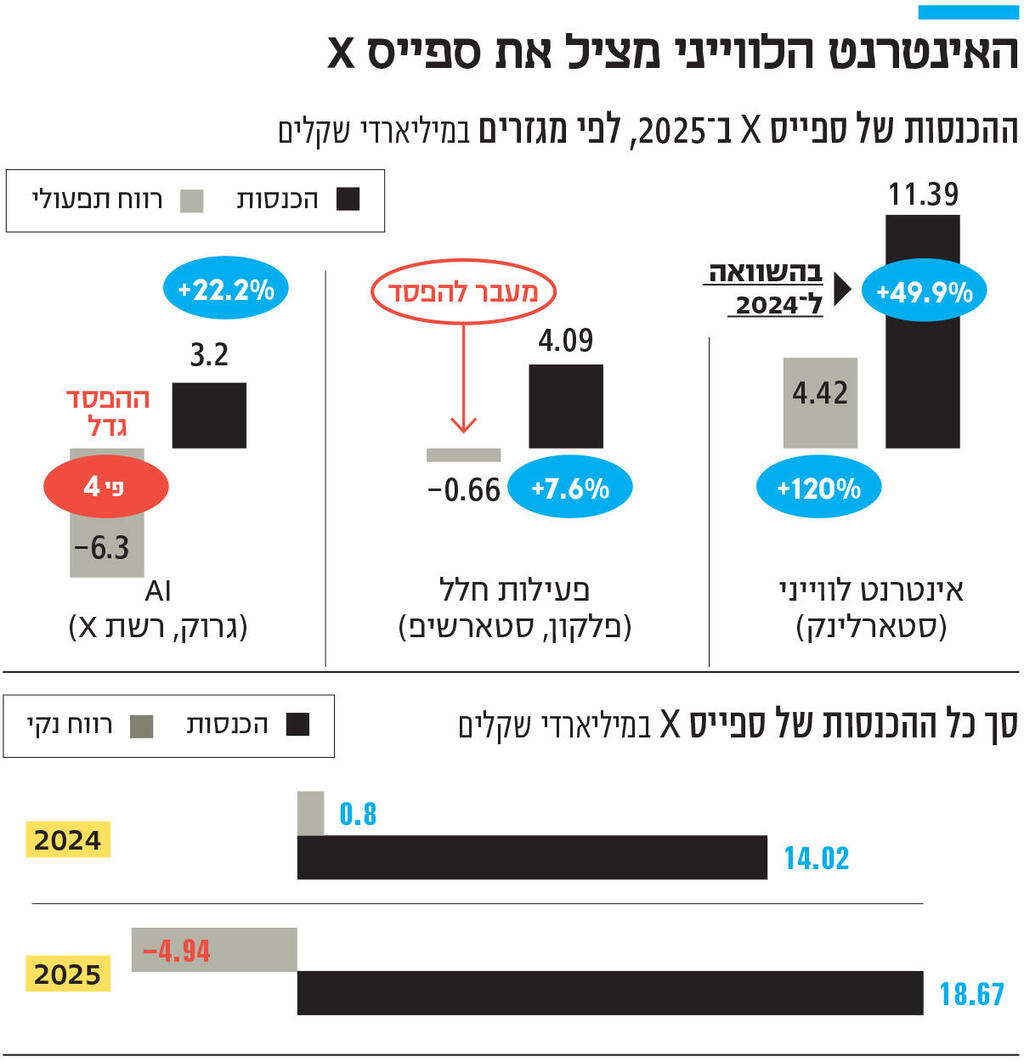

הכנסות החברה עמדו ב־2025 על 18.67 מיליארד דולר, עלייה של 33.2% לעומת 2024. ב־2024 עמדו ההכנסות על 14.02 מיליארד דולר, עלייה של 34.9% לעומת השנה שקדמה לה. כלומר, הגידול בהכנסות החברה מאט, ולא מאיץ כפי שאפשר לצפות מחברה שמגיעה להנפקה.

בשורה התחתונה התמונה מתעתעת עוד יותר: ספייס X עברה מהפסד של 4.63 מיליארד דולר ב־2023, לרווח של 791 מיליון דולר ב־2024, בחזרה להפסד של 4.94 מיליארד דולר בשנה שעברה. זינוק בהוצאות המו"פ (עלייה שנתית של 150% ל־8.64 מיליארד דולר ב־2025) מספק הסבר למעבר מרווח להפסד.

השקעות עתק בתשתיות

לחברה גם הוצאות משמעותיות בדמות השקעות הוניות, בתשתיות AI ובכלל. ב־2025 היקף ההשקעות ההוניות שלה עמד על 20.7 מיליארד דולר, 12.7 מיליארד מתוכם לדאטה־סנטרים ל־AI כמו קולוסוס וקולוסוס II. וכמו החברות האחרות בתחום, היקף ההשקעה רק גדל. ברבעון הראשון של 2026 ההשקעות בתשתיות AI כבר עמדו על 7.7 מיליארד דולר. השקעות אלו הן לא בלי תמורה: אנתרופיק הסכימה לשלם לה 1.25 מיליארד דולר בחודש עד מאי 2029 בתמורה לגישה לחלק מכוח המחשוב שבונה החברה. חוזים דומים בעתיד יכולים להפוך השקעות אלו למשתלמות עוד יותר.

אבל העניין האמיתי הוא בחלוקה של ההכנסות לפי תחומי פעילות. ספייס X מחלקת את פעילותה לשלושה סגמנטים: חלל (Space) - פעילות שיגור הטילים, ובראשם פאלקון, דראגון וסאטרשיפ; קישוריות (Connectivity) - בעיקר פעילות האינטרנט הלווייני סטארלינק; ו־AI - פעילות xAI, שכוללת את המודל גרוק ואת X.

פעילות החלל, המזוהה יותר מכל עם ספייס X, רשמה ב־2025 את הצמיחה בהכנסות האיטית ביותר מבין הסגמנטים של החברה - צמיחה של 7.64% ל־4.09 מיליארד דולר. זאת, לצד מעבר מרווח תפעולי של 21 מיליון דולר ב־2024 להפסד של 657 מיליון דולר. פעילות ה־AI היא זו שמספקת לה את היוקרה המשמעותית ביותר וחלק ניכר מהערכת השווי שהוצמדה לה, אבל מבחינת הכנסות היא הקטנה ביותר (3.2 מיליארד דולר, צמיחה שנתית של 22.2%), ואחראית למרבית ההפסדים (6.36 מיליארד דולר הפסד תפעולי, גידול של 307.1%).

דווקא פעילות הקישוריות היא החזקה ביותר מבחינה אבסולוטית ומבחינת צמיחה. הכנסות של 11.39 מיליארד דולר ב־2025 (גידול של 49.9%), ורווח תפעולי של 4.42 מיליארד דולר (גידול של 120.5%). ברבעון הראשון היו לסטארלינק 10.3 מנויים משלמים, צמיחה שנתית של 105%. מאסק מוכר לעולם חלומות על התיישבות במאדים, מודלי AI שיאפשרו הבנה מלאה של היקום, וסינרגיה קסומה ביניהם שתאפשר להוציא לפועל מיזמים כמו דאטה־סנטרים ל־AI בחלל. אבל בפועל, מה שהוא מביא לשוק, זה חברה שהיא בעיקר ספקית אינטרנט משודרגת.

הטילים מצטלמים יפה אבל לא נושאים רווח

זה לא אומר שאין שם ערך עתידי משמעותי. זה לא אומר שאין פוטנציאל להכנסות ורווחים ניכרים משיגור טילים או מודלי AI. ספייס X בהחלט יכולה להפוך כל אחד מהסגמנטים האלו למקור הכנסות ורווחים דומיננטי. אבל המספרים הם בקרת מציאות על כל החלומות שמוכר מאסק למשקיעים.

פעילות הטילים מצטלמת יפה, אבל לא מאוד מכניסה וגם לא מהווה מנוע צמיחה משמעותי. פעילות ה־AI נמצאת בפיגור אחרי המתחרות (אנתרופיק לבדה צפויה לרשום ברבעון הנוכחי הכנסות של 10.9 מיליארד דולר, יותר מפי 10 מה־818 מיליון דולר בהכנסות שרשם סגמנט ה־AI של ספייס X ברבעון הראשון של השנה).

המוצר האמיתי שספייס X מציעה למשקיעים, נכון לעכשיו לפחות, הוא לא טילים למאדים, לא AI לשינוי (או הרס) האנושות, לא מדיה חברתית לחיבור בין אנשים (או להפצת שקרים), אלא אינטרנט לווייני שאפשר להתחבר אליו מכל מקום בעולם.

האתגר של ספייס X מתחדד לאור נתונים נוספים שעולים מהתשקיף. הראשון הוא מאסק עצמו. האיש העשיר בעולם מחזיק ב־12.3% ממניות סוג A של ספייס X וב־93.6% ממניות סוג B של החברה. שילוב זה נותן לו כוח הצבעה של 85.1%. כלומר, מאסק יהיה בפועל בעל הדעה היחיד בספייס X אחרי ההנפקה. האם זה דבר טוב או רע תלוי בתפיסת המשקיעים את מאסק ובאמון שהם נותנים בו. בעבור אלו שמסתייגים ממאסק ומהסגנון הניהולי האגרסיבי והקפריזי לעתים שלו, מדובר בסימן אזהרה נוסף ביחס לעתיד החברה.

הנתח של מאסק במניות ספייס X גם הופך אותו למרוויח העיקרי מהנפקה מוצלחת, והוא יכול להפוך לטריליונר הראשון בהיסטוריה. הדבר נותן לו תמריץ לנווט את החברה לביצועים שירשמו הצלחה משמעותית בטווח הקצר, ייתכן על חשבון הטווח הארוך.

עם זאת, מבחינת ספייס X שווי של 2 טריליון דולר אינו מופרך לחלוטין, ובתשקיף מדברים על שוק פוטנציאלי גדול יותר כמעט פי 30. "אנחנו מאמינים שזיהינו שוק יעד כללי בר־השגה הגדול בהיסטוריה האנושית", מצהירה החברה. "אנחנו מעריכים את השוק הזה ב־28.5 טריליון דולר, שכוללים 370 מיליארד דולר מפתרונות חלל, 1.6 טריליון דולר מקישוריות ו־26.5 טריליון דולר מ־AI, ובתוך כך 2.4 טריליון דולר בתשתיות AI, וגם 760 מיליארד דולר במנויים לצרכנים, 600 מיליארד דולר במנויים דיגיטליים ו־22.7 טריליון דולר בפתרונות לעסקים".

בית קלפים שמבוסס על סטארלינק

החברה התייחסה לשורה של שווקים עתידיים שיוכלו להפוך מקורות הכנסה, ובהם: פריסת כוח מחשוב במסלול היקפי, תיירות חלל, ייצור במסלול היקפי, העברת מטענים ונוסעים לירח ולמאדים, הפקת אנרגיה בירח ובמאדים, ייצור בירח ובמאדים וכריית אסטרואידים.

גם אנליסטים עמדו על ריבוי ההזדמנויות שבאופן פעילותה של החברה. "ספייס X היא כבר לא חברת חלל במובן המסורתי", אמר ליאהו פיננס מייסד ומנכ"ל ספייס קפיטל, צ'אד אנדרסון. "זו חברת AI שמשולבת ורטיקלית עם הייפרסקלרים (חברות שמשקיעות עשרות מיליארדי דולרים בתשתיות AI), ומעוניינת לשלוט בכל הסגמנטים".

עם זאת, אנדרסון סיפק תחזית אופטימית לעתיד החברה: "אנו צופים גידול של 30% בהכנסות. סטארלינק תרמה יותר מ־4 מיליארד דולר לרווח תפעולי. ההפסד הוא תוצאה מהשקעות בצמיחה — ב־AI וסטארשיפ. זו חברה עם מגמה חיובית". לפי ניתוח זה, פעילות האינטרנט היא צינור החמצן שמחזיק את ספייס X בשעה שהסגמנטים המורכבים ביותר — הטילים וה־AI — גדלים, מתבססים ומתחילים לייצר הכנסות.

הניתוח הזה מתבסס על הנחת יסוד משמעותית אחת: שספייס X מצליחה להביא את סטארשיפ – הטיל הרב־שימושי שלה בעל יכולת תיאורטית לשגר טיסה מאוישת למאדים – ליציבות תפעולית בשנתיים הקרובות. עד עתה, הטיל רשם כמה הצלחות בשלבי שיגור מוקדמים, אבל טרם הגיע ליעד של כניסה למסלול יציב סביב כדור הארץ. "הבסיס לכל המודל דורש שסטארשיפ יעבוד בקצב עד 2027", אמר אנדרסון. "משקיעים קונים את 50 השנים הבאות של תשתית במסלול היקפי - יותר לוויינים, יכולות שיגור מוגברות, דאטה־סנטרים בחלל שיהיו עמוד השדרה של מחשוב ל־AI. ההנפקה היא הזרז לקפיצת המדרגה הבאה של ספייס X".

")

גם החברה עצמה מכירה בכך שכישלון או עיכוב משמעותי בפריסה של סטארשיפ יפגע ביכולתה להוציא לפועל את אסטרטגיית הצמיחה שלה, במיוחד בכל הנוגע להקמת דאטה־סנטרים בחלל.

היא גם מזהירה מעיכובים וקשיים ביישום אסטרטגיית ה־AI שלה, בגלל גורמים חיצוניים כמו רגולציות מורכבות ומשתנות, או גורמים פנימיים כמו יכולות מודל ה־AI גרוק. "גרוק כולל יכולות 'מפולפלות' ו'פרועות' שנועדו לספק גמישות גדולה יותר. מכיוון שהן יכולות להיות חצופות ונשכניות יותר, הן מייצגות סיכון מוגבר, כולל פגיעה במוניטין וג'ינרוט תכנים מטעים או נצלניים", הסבירה החברה בתשקיף.

לספייס X ולמאסק יש חזון רב־תחומי שאפתני. אולי אפילו חסר תקדים בהיסטוריה האנושית: ליישב את הירח ואת מאדים, ליצור AI בעלת תבונה אנושית באמצעות דאטה־סנטרים במסלול היקפי, להפוך את החלל למקור של מחצבים ואנרגיה לכדור הארץ. כל היעדים האלו נמצאים שנים בעתיד, אולי אפילו בטווח של עשורים. על מנת להגיע לשם, מאסק מקים בית קלפים שמבוסס על פעילות סטארלינק כמקור חמצן עיקרי שינשים את הפעילויות היקרות של החברה, ותלוי בהצלחות הדרגתיות ומידתיות, חלקן בשוק שבהן ספייס X נמצאת בפיגור משמעותי אחרי מתחרות ממוקדות יותר.

אם הוא יצליח, שווי של 2 טריליון דולר הוא לא רק סביר, אלא רק נקודת הפתיחה לחברה גדולה בהרבה יותר. התשובה לשאלה האם בהנפקה ספייס X מצדיקה את השווי הזה תלויה בשאלה אחרת: האם למאסק יש את היכולות להפוך את החזון הזה למציאות. בחודשים הקרובים הוא ינסה לשכנע את המשקיעים הפוטנציאלים שהתשובה לכך היא חיובית. אבל התשובה האמיתית – אם ההשקה לא תהיה כישלון קולוסאלי – תתקבל רק בעוד שנים.