")

פרשנות

טראמפ כופה על הבנקים תקרת ריבית לאשראי ומסכן את הצריכה הפרטית

הצעתו של הנשיא להציב רף של 10% לריבית על כרטיסי אשראי הכניסה ללחץ את הבנקים הגדולים. המהלך, שאמור להיכנס לתוקף מחר, יוצר תקדים של התערבות בוטה במחיר הכסף ועלול להביא לצמצום היקפי האשראי דווקא למי שזקוק לו במיוחד

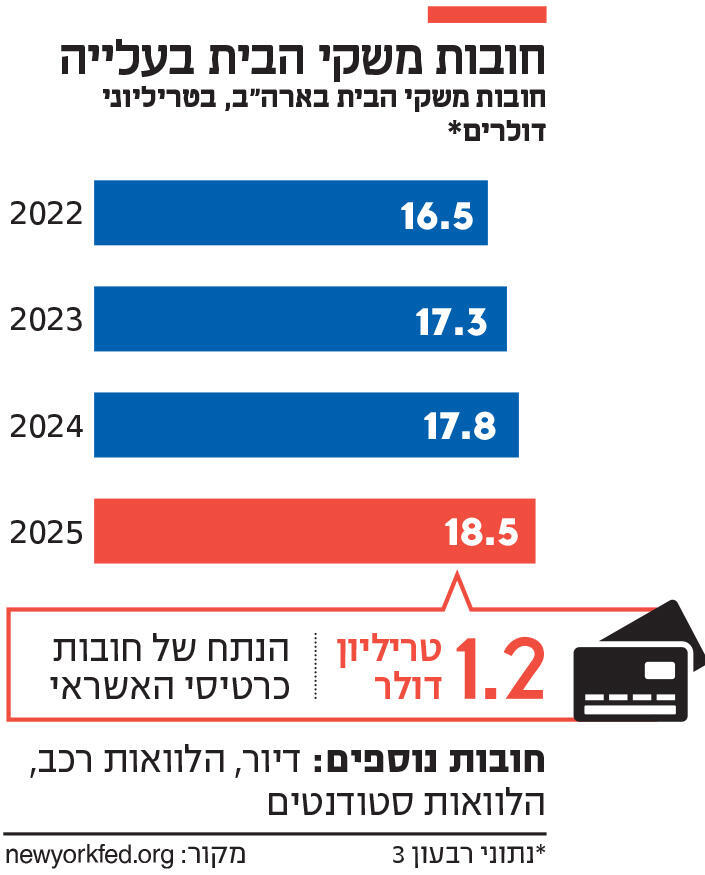

ריבית כרטיסי האשראי בארצות הברית איננה נתון שולי, אלא רכיב קריטי של מודל עסקי. לכן, הצעתו של נשיא ארצות הברית להציב לה רף של 10% - לעומת 20%־30% כיום - גם אם באופן זמני ומוגבל, כבר יצרה תגובת שרשרת. הבנקים הגדולים, ובראשם בנק אוף אמריקה וג'יי.פי מורגן, נלחצים, השווקים מפקפקים, הלווים הבעייתיים נכנסים לעמדת המתנה וענקית הפינטק bilt כבר השיקה כרטיס אשראי שעומד בתנאים שהגדיר טראמפ. זאת לא כהוכחת היתכנות, אלא כהצהרה.

לא מדובר בתוכנית לעתיד, אלא במהלך צרכני, כביכול, שנועד לסייע בהורדת יוקר המחיה, ואמור להיכנס לתוקף מחר. שנה שלמה של כהונת טראמפ השנייה הספיקה כבר כדי להבהיר, שכאשר הנשיא מאיים להאשים בהפרת חוק את מי שלא מתיישר, הוא לא משחק משחקים. במסגרת המהלך, הוא מצפה לשינוי מיידי בהתנהגות הבנקים, המחזיקים בכרטיסי האשראי.

הבנקים ייאבדו כלי קריטי

למרות שטראמפ מתעקש שהתקרה היא לשנה אחת, נוצר כאן תקדים של התערבות בוטה במחיר הכסף, התנהלות שבכלכלה הקפיטליסטית ביותר בעולם (לכאורה) נחשבת לפגיעה בפרה קדושה. גם הפעם יצטרך הנשיא להתמודד עם מכשול טכני משמעותי. בדומה למכסים הגלובליים, רבים סבורים כי גם המהלך הנוכחי מחייב חקיקה ואישור קונגרס.

משמעותה של הריבית היא לתמחר את הסיכון. כלומר, לווה הנחשב מסוכן יותר, ישלם ריבית גבוהה יותר.

המהלך יוביל למעשה לניתוק הקשר בין פרופיל הסיכון של הלווה לבין מחיר האשראי. המשמעות היא, שחברות כרטיסי אשראי והבנקים ייאבדו כלי קריטי להבחנה בין לווים, ייאלצו להישען יותר על סינון כמותי גס (כן או לא), ופחות על תמחור מדורג. התוצאה: פחות אשראי מותאם, יותר דחייה אוטומטית, ויעילות נמוכה יותר של מערכת האשראי כולה.

ברור כי מדובר בצעד פופוליסטי שצפוי לשבש באופן משמעותי את המערכת הפיננסית, והוא בעל השלכות מרחיקות לכת על שוק האשראי הקמעונאי, עד כדי כך, שאנליסטים טוענים כי הוא צפוי לתרום למיתון.

בראש ובראשונה, תקרת ריבית של 10% תוביל לצמצום האשראי עבור האוכלוסיות שזקוקות לו: לווים חלשים, צעירים ללא היסטוריית אשראי, מי שכבר נמצאים "על הקצה". כתוצאה, הם יקבלו מסגרת אשראי קטנה יותר או שהבנקים ידחפו אותם למוצרים יקרים יותר. חמור מכך, המהלך לא יעלים את הצורך של אותן אוכלוסיות באשראי, אלא ידחוף אותם לפתרונות מפוקפקים כגון שוק אפור לא בנקאי שאיננו זוכה לשום רגולציה. אם ייצא לדרך מהלך כזה, המוסדות הפיננסיים, שעבורם כרטיסי האשראי הם מחוללי רווח עצומים, לא יפסידו כסף. הם פשוט יימנעו ממתן הלוואות או יצמצמו את היקפן, מה שעלול לגרום לפגיעה בצריכה הפרטית — המנוע המרכזי של הכלכלה אמריקאית.

מודל כרטיסי האשראי מבוסס על כך, שמשלמי הריבית מסבסדים הטבות, כמו קאשבק, נקודות ומיילים לטיסות, עבור המשתמשים החזקים. פגיעה חדה בהכנסות הבנקים מריבית תגרור פחות הטבות, יותר עמלות שנתיות, וייקור עקיף עבור מיליוני צרכנים שאינם משלמים ריבית כלל. לא במקרה, בכירי סיטי וג'יי.פי מורגן כבר יצאו נגד הרעיון בפומבי והזהירו מפני פגיעה בכלכלה ובנגישות הצרכנים לאשראי.

המהלך הזה מצית ויכוח ישן. האם תקרת ריבית מגינה על הציבור ועל המערכת הפיננסית, או דווקא חונקת אותו. התומכים מציגים את סף הריבית כמהלך של צדק צרכני — כאשר חובות כרטיסי האשראי מתנפחים ומשקי הבית נאנקים תחת יוקר המחיה, ריבית של 20%־30% נראית כמו מס פרטי שמוטל על עניים ורק מזניק את הפערים הכלכליים. זאת במדינה שכבר ידועה כשיאנית באי־שיוויון כלכלי.

מי קובע את מחיר הכסף

סוגיית סף הריבית מעלה עוד שאלה קריטית - שהתעוררה באחרונה בישראל והובילה את היועץ הכלכלי של ראש הממשלה לקדם סבסוד משכנתאות - מי קובע את מחיר הכסף לצרכן. המתנגדים יגידו, כי מדובר בהתערבות שתזיק לחלשים, משום שהבנקים יגלגלו את העלויות העודפות בדרכים אחרות (בדיוק מה שמבינים הבנקים בישראל). מנגד, התומכים טוענים, כי המוסדות הפיננסיים נהנים מכוח אוליגופולי מופרז ובאמצעותו "מרמים ומנצלים" את החלשים (כך לטענת טראמפ).

הפתרון האמיתי נכתב כבר מזמן. כדי להוריד את מחיר האשראי מבלי "לייבש" אותו, נדרשים כלים ממוקדים. כלומר, תחרות אמיתית, שקיפות, הגבלת עמלות מסוימות, חיזוק חלופות כמו הלוואות זולות ומפוקחות ופיתוח טכנולוגיות (חברות פינטק) שפועלות עם עלויות קבועות נמוכות יותר.

בשלב זה מוקדם לומר האם התקרה תעבור, תתרכך או תתגלגל לפשרה. אך כבר עתה היא עושה דבר משמעותי: היא חושפת עד כמה הריכוזיות בשוק ההון האמריקאי עצומה ועד כמה המערכת רגישה כאשר מישהו מנסה לקבוע לה תקרת זכוכית. ובעיקר היא מבהירה, עד כמה קץ הציבור במצב הנוכחי.